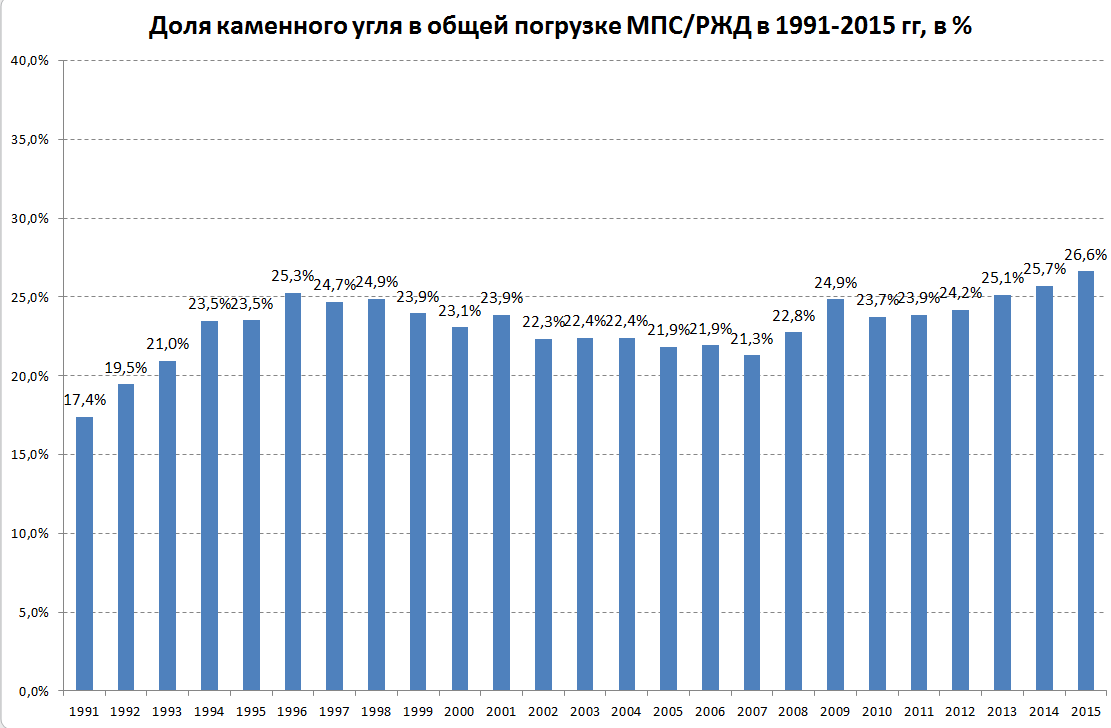

Доля угля в структуре общей погрузки грузов на сети РЖД увеличилась с 17,4 % в 1991 г. до 26,6 % в 2015 г. (рис 1).

Источник: ОАО «РЖД»

Рис.1

Объем погрузки угля в абсолютном измерении, снижавшийся с 1991 по 1998 гг. (рис.2), начиная с 1999 года уверенно увеличивался. Так, в 2015 г. угольной продукции было погружено в 1,5 раза больше, чем в 1998-м, причем если в начале 2000 года примерно 16-20% угля отправлялось на экспорт, то в 2014-м доля экспорта достигла 48% (чуть снизившись в 2015-м до 47%).

.png)

Рис.2

Вместе с тем, особенность угля заключается в том, что он принадлежит к числу наименее доходных для ОАО «РЖД» грузов. Поэтому дискуссии на тему тарифообразования в сегменте перевозки угля традиционно гораздо острее обсуждений тарификации других товаров.

Доход от перевозки одной тонны угля (по данным за 2015 год) в 1,7 раза меньше, чем средняя доходная ставка РЖД за одну перевезённую тонну (по всем видам грузов) и в 2,9 раза меньше чем доходная ставка от перевозки тонны чёрных металлов.

При рассмотрении доходности из расчета не на тонну перевозимого груза, а на тонно-километр (т-км - один из основных показателей экономики транспорта), этот разрыв становится ещё больше. Доход от одного т-км при перевозке угля в 2,4 раза ниже средней доходной ставки РЖД за 1 т-км (по всем грузам) и в 5,9 раз меньше доходной ставки от перевозки чёрных металлов (рис.3).

.png)

Рис. 3

Более того, при отправке угля на расстояния свыше 4 тыс. км перевозки становятся неприбыльными для перевозчика. Между тем, на такие расстояния в разные годы перевозилось от четверти до трети всего объема погруженного на сети РЖД угля, и эта доля постоянно растёт. Вместе с тем, уголь является тем грузом, который обеспечивает стабильный, предсказуемый и растущий спрос на услуги железнодорожного транспорта и поэтому РЖД конечно заинтересовано в сохранении этих объёмов.

Если сформулировать проблему упрощённо – то увеличение погрузки угля означает рост скрытого, неявного субсидирования угольной отрасли за счёт остальных отраслей, пользующихся услугами РЖД.

Справедливости ради, отметим, что практика установления пониженных тарифов на перевозку угля и более высоких - на другие, более ценные грузы (товары) - существует практически везде. Например, в США по итогам 2013 г. доходная ставка от перевозок угля составила 2,4 цента за тонно-милю, аналогичный показатель для химикатов – 5,5, а для группы «прочие грузы» - 6 (рис. 4). Но в США перевозки всех грузов рентабельны, и дифференциация тарифов осуществляется не между прибыльными и убыточными перевозками, а между более доходными и менее доходными.

.png)

Источник: Transportation research board special report 318. Modernizing freight rail regulation – Washington, D.C., 2015. 279 p.

Рис.4

В настоящее время в России разрабатывается проект нового Прейскуранта № 10-01, о чём уже заявляли представители как ФАС, так и ОАО «РЖД». Основная идея нового прейскуранта будет заключаться в попытке сделать перевозки всех грузов рентабельными, сохранив их дифференциацию по тарифным классам.

Каким может быть решение проблемы конкурентоспособности российского угля в тарифной сфере?

Есть две альтернативы.

Во-первых, можно продолжать сохранять систему перекрёстного субсидирования между высокодоходными и низкодоходными грузами, тем более, что в той или иной степени она существовала на российском железнодорожном транспорте всегда. У такой модели есть важный плюс – она делает работу таких отраслей, как угольная, более предсказуемой. Но у нее есть и важный минус: высокодоходные грузы вытесняются с железнодорожного транспорта, что приводит к снижению доходности и необходимости увеличивать финансирование ОАО «РЖД» из бюджета.

Во-вторых, есть и другой вариант - полностью отказаться от перекрёстного субсидирования убыточных перевозок угля за счёт других грузов и перейти к субсидированию непосредственно грузоотправителей (если в какой-то ситуации железнодорожный тариф станет «запретительным» для перевозок угля). Практика субсидирования непосредственно компаний-производителей апробирована в ряде европейских стран. Так, например, по данным «Empty promises G20 subsidies to oil, gas and coal production» (London, 2015. 103 p), субсидии в адрес угольной отрасли в Германии за 45 лет (с 1970 по 2014 г.) составили $538 млрд или около $12 млрд ежегодно. Впрочем, в последние годы объемы господдержки существенно снизились, например, в 2014 году субсидии в адрес угольной отрасли составили $1,6 млрд. При таком механизме поддержки грузоотправитель сам распорядится

полученной субсидией, и это создает стимулы к модернизации угольной отрасли и повышению её экономической эффективности, кстати, отсутствующие сегодня в РФ.

Первая альтернатива в краткосрочной перспективе практически неизбежна, но в долгосрочной необходимо стремиться к реализации второй альтернативы.

Впрочем, есть ещё одна причина (и самая главная) преимущества открытого субсидирования грузоотправителя по сравнению с неявным покрытием части его расходов на перевозку через тарифную систему. Она заключается в том, что когда субсидирование осуществляется в явной форме, то общественность, правительство и эксперты могут видеть и оценивать размеры оказываемой поддержки. Следовательно, возможна корректная дискуссия об эффективности угольной отрасли и о том, что нужно делать для её повышения, какой уровень субсидий представляется приемлемым и при каком, напротив, требуются отраслевые реформы.

Например, для экономистов, любая субсидия – это плохо, потому что ее необходимость свидетельствует о «внутренних болезнях» или иррациональности экономики той или иной отрасли. А для представителей субсидируемой отрасли – все ровно наоборот, поскольку кто же откажется от бюджетных денег?

Без перевода существующего субсидирования отечественной угольной отрасли из скрытой формы в открытую и прозрачную подобная дискуссия невозможна, хотя бы потому, что общество, эксперты и регуляторы не видят цену вопроса, то есть суммы, в которую обходится существующая неэффективность.

Фарид Хусаинов,

к.э.н., доцент РОАТ МИИТ