«К 2020 году железнодорожные перевозки станут №1 в мире», – уверен глава бизнес-сегмента Восточного региона и председатель наблюдательного совета DB Schenker Rail Polska S.A. Ханс-Георг Вернер, с которым мы побеседовали не только о возможностях железных дорог, но и о перспективах развития Евразийского коридора.

В июле металлурги отметили свой профессиональный праздник. О ситуации в отрасли и о специфике перевозок металлопродукции мы побеседовали с начальником управления внешней кооперации ООО «ОМЗ-Спецсталь» Андреем Костельовым.

Специфика работы логистического подразделения компании Tikkurila связана с необходимостью эффективной перевозки опасных грузов. О том, как перевозится такая продукция и почему автотранспорт в этом сегменте пока остается лидером, рассказал директор по логистике компании в России Александр Соседкин.

Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».

Array

(

[ID] => 97188

[~ID] => 97188

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1322

[~IBLOCK_SECTION_ID] => 1322

[NAME] => Переправа, переправа: где клиенты, где товары?

[~NAME] => Переправа, переправа: где клиенты, где товары?

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 18:07:28

[~TIMESTAMP_X] => 01.09.2016 18:07:28

[DETAIL_PAGE_URL] => /publications/rzd-partner/281-282/pereprava--pereprava---gde-klienty--gde-tovary/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/281-282/pereprava--pereprava---gde-klienty--gde-tovary/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Паромный потенциал

Как ни странно, сегодня в России паромные переправы рассматривают не как дополнительную возможность при перевозках пассажиров или грузов, а как вынужденное решение, применяемое при доставке в некоторые регионы. А ведь с помощью этого вида транспорта можно эффективно перевозить практически любые товары, в том числе груженую колесную и железнодорожную технику, полуприцепы, контейнеры. Главное преимущество парома – высокая скорость погрузки-разгрузки и возможность транспортировать груз под ответственность перевозчика на большие расстояния и без существенных ограничений по массе и габаритам.

К тому же такая транспортировка осуществляется по четко определенному маршруту и расписанию, что в теории должно позволять паромам легко вписываться в сложные логистические цепочки. При этом российские перевозчики по-прежнему стараются их обойти, организовывая отправку продукции любыми другими способами.

Из всех видов транспорта на долю паромных линий в России приходится самый низкий объем перевозок грузов и пассажиров. По словам генерального директора ОАО «Совтрансавтоэкспедиция» Леонида Шляпникова, по итогам прошлого года эта цифра составила 1,6%. В то время как в Евросоюзе участие в логистике паромных переправ оценивается в 36,8%, а в США – в 14%. При этом стоит отметить, что паромные перевозки – это один из наиболее перспективных способов доставки грузов в международном судоходстве. По данным экспертов, ежегодный рост этого рынка составляет порядка 4–5%.

Политика толкает в обход Украины

Мировым лидером по интенсивности паромных сообщений традиционно является Балтика. Балтийское море удерживает абсолютное первенство даже в сравнении с Северным и Средиземным. В этом бассейне насчитывается порядка 80 паромных линий, но основное их преимущество заключается в преобладании коротких и средних по протяженности маршрутов.

В России в настоящее время внимание общественности сосредоточено, скорее, на паромной переправе через Керченский пролив. Как рассказал Л. Шляпников, сегодня маршруты в этом направлении по понятным причинам пролегают в обход Украины, несмотря на то, что традиционно она была транзитной страной для обслуживания торговых операций с южной и восточной частью Европы. «Мы перевозим много грузов в импортно-экспортном сообщении между Европой и Центральной Россией. И более 40% грузооборота, как правило, было сосредоточено именно на этом направлении. Сейчас же нам приходится прокладывать маршрут, формируя его не через территорию Украины, а через Белоруссию или Польшу. Собственно Украина как источник импорта в Россию занимает очень незначительную долю в грузообороте», – поясняет Л. Шляпников.

По данным паромного оператора Stena Line, осуществляющего перевозки между портами Хайдарпаша (близ Стамбула) и Ильичевск (Одесса), в структуре грузопотока на Ильичевск 75% приходится на Россию и Казахстан. Этот грузопоток теоретически может быть переориентирован непосредственно на Россию, минуя транзитный участок Украины. Крымское направление сейчас становится новым активным маршрутом перевозок. Так, «Совтрансавтоэкспедиция» организовывает в настоящее время поставку строительных грузов в Крым. И заказчики перевозок говорят, что для них не важно, каким именно видом транспорта будет осуществляться перевозка,

они – за выбор оптимального маршрута. «Стоять – не самое эффективное решение, даже если ставка тарифа на 20% выше рыночной. Сейчас мы возим в Крым грузы из Краснодарского края, а также из более удаленных регионов, например из Ростова. Если бы Украина была транзитной страной, то сухопутный маршрут был бы короче на 70 км, соответственно, перевозка была бы выполнена быстрее и дешевле. Движение по Керченской переправе, как правило, увеличивает стоимость отправки. Хотя, например, при доставке продукции из Краснодара ее использование как раз более рационально», – отметил Л. Шляпников.

По мнению экспертов, спрос на паромные перевозки и особенно паромный мост между Таманью и Керчью в настоящее время возрос, и там уже работает оператор, которому сейчас нужно просто увеличить количество судов, работающих на линии, а также их вместимость. Кроме того, здесь необходимо создание инфраструктуры для обслуживания пассажиров.

В целом же крымское направление является очень перспективным для развития паромного бизнеса на Черном море, поскольку круговой маршрут от Турции до Крыма и обратно занимает всего 30 часов, тогда как путь от Хайдарпаши до Ильичевска только в одну сторону составит сутки. Так что вопрос дальнейшего развития транзитного потенциала Севастополя достаточно актуален. Здесь можно создавать универсальный терминал для паромов и грузовых кораблей, а также хаб для распределения и консолидации грузов.

Паром, тоннель или мост?

Основное преимущество паромных линий заключается в том, что транзитное время по сравнению с сухопутным маршрутом может быть сокращено, а это, в свою очередь, влияет на итоговую стоимость перевозки. Именно она, по мнению участников рынка, сегодня остается базовым критерием выбора маршрута транспортировки и перевозчика.

Впрочем, директор агентства DFDS Seaways (Рига) Эрвин Каверски считает, что цена – не самая большая проблема паромного бизнеса. По его мнению, все упирается в портовую инфраструктуру и пограничные службы. Однако, как отмечают отраслевые игроки, развитию паромных переправ сейчас мешает не столько устаревшая инфраструктура, сколько бюрократические процедуры. «Ежегодные затраты РФ на транспорт, по данным Всемирного банка, на российском рынке достигают 20% ВВП, или почти $660–700 млрд. При этом 25% составляют нерациональные расходы: простои, порожний пробег, избыточное использование рабочей силы и топлива. Набегают огромные суммы (порядка $180–200 млрд в год). Однако инновационные решения на транспорте способны вернуть эти средства в экономику и дать ей огромный импульс», – комментирует региональный директор Stena Line по России, Прибалтике и СНГ Айвар Тауриньш.

В последнее время в Европе на смену паромным переправам все чаще приходят тоннели. Самый яркий пример – тоннель под Ла-Маншем. По словам А. Тауриньша, в некоторых случаях это гораздо более целесообразно, чем использование паромного сообщения. Снижается время простоя при загрузке, а также нет никаких ограничений по тоннажу. Кроме того, этот вариант дает возможность осуществления сквозного железнодорожного и автомобильного сообщения без потерь времени. «Изначально паромная линия рассматривалась как морское шоссе. Предполагалось, что автодорога плавно переходит в паромную переправу или мост, тоннель. В сервисе большой разницы нет. При этом паромная переправа – более экономичный вариант, так как для ее функционирования не нужно ничего строить – это природная инфраструктура. Но не у каждой компании есть свой причал, и далеко не каждый может загрузить полный паром своей продукцией. Все это говорит о том,

что должна выстраиваться интермодальная система доставки на дальние расстояния, которую мы опробовали, например, для грузов из Скандинавии и Германии в Россию и Среднюю Азию совместно с «ТрансКонтейнером» и сегодня обеспечиваем ежедневный линейный сервис», – считает эксперт.

В то же время, по словам Л. Шляпникова, сегодня важно то, каким образом взаимодействуют друг с другом сами участники рынка (судоходная компания, а также те, кто занимаются погрузкой и доставкой товара). «Если эти три составляющие не будут работать слаженно, то невозможно добиться хорошей себестоимости перевозки», – поясняет эксперт.

Татьяна Симонова

[~DETAIL_TEXT] => Паромный потенциал

Как ни странно, сегодня в России паромные переправы рассматривают не как дополнительную возможность при перевозках пассажиров или грузов, а как вынужденное решение, применяемое при доставке в некоторые регионы. А ведь с помощью этого вида транспорта можно эффективно перевозить практически любые товары, в том числе груженую колесную и железнодорожную технику, полуприцепы, контейнеры. Главное преимущество парома – высокая скорость погрузки-разгрузки и возможность транспортировать груз под ответственность перевозчика на большие расстояния и без существенных ограничений по массе и габаритам.

К тому же такая транспортировка осуществляется по четко определенному маршруту и расписанию, что в теории должно позволять паромам легко вписываться в сложные логистические цепочки. При этом российские перевозчики по-прежнему стараются их обойти, организовывая отправку продукции любыми другими способами.

Из всех видов транспорта на долю паромных линий в России приходится самый низкий объем перевозок грузов и пассажиров. По словам генерального директора ОАО «Совтрансавтоэкспедиция» Леонида Шляпникова, по итогам прошлого года эта цифра составила 1,6%. В то время как в Евросоюзе участие в логистике паромных переправ оценивается в 36,8%, а в США – в 14%. При этом стоит отметить, что паромные перевозки – это один из наиболее перспективных способов доставки грузов в международном судоходстве. По данным экспертов, ежегодный рост этого рынка составляет порядка 4–5%.

Политика толкает в обход Украины

Мировым лидером по интенсивности паромных сообщений традиционно является Балтика. Балтийское море удерживает абсолютное первенство даже в сравнении с Северным и Средиземным. В этом бассейне насчитывается порядка 80 паромных линий, но основное их преимущество заключается в преобладании коротких и средних по протяженности маршрутов.

В России в настоящее время внимание общественности сосредоточено, скорее, на паромной переправе через Керченский пролив. Как рассказал Л. Шляпников, сегодня маршруты в этом направлении по понятным причинам пролегают в обход Украины, несмотря на то, что традиционно она была транзитной страной для обслуживания торговых операций с южной и восточной частью Европы. «Мы перевозим много грузов в импортно-экспортном сообщении между Европой и Центральной Россией. И более 40% грузооборота, как правило, было сосредоточено именно на этом направлении. Сейчас же нам приходится прокладывать маршрут, формируя его не через территорию Украины, а через Белоруссию или Польшу. Собственно Украина как источник импорта в Россию занимает очень незначительную долю в грузообороте», – поясняет Л. Шляпников.

По данным паромного оператора Stena Line, осуществляющего перевозки между портами Хайдарпаша (близ Стамбула) и Ильичевск (Одесса), в структуре грузопотока на Ильичевск 75% приходится на Россию и Казахстан. Этот грузопоток теоретически может быть переориентирован непосредственно на Россию, минуя транзитный участок Украины. Крымское направление сейчас становится новым активным маршрутом перевозок. Так, «Совтрансавтоэкспедиция» организовывает в настоящее время поставку строительных грузов в Крым. И заказчики перевозок говорят, что для них не важно, каким именно видом транспорта будет осуществляться перевозка,

они – за выбор оптимального маршрута. «Стоять – не самое эффективное решение, даже если ставка тарифа на 20% выше рыночной. Сейчас мы возим в Крым грузы из Краснодарского края, а также из более удаленных регионов, например из Ростова. Если бы Украина была транзитной страной, то сухопутный маршрут был бы короче на 70 км, соответственно, перевозка была бы выполнена быстрее и дешевле. Движение по Керченской переправе, как правило, увеличивает стоимость отправки. Хотя, например, при доставке продукции из Краснодара ее использование как раз более рационально», – отметил Л. Шляпников.

По мнению экспертов, спрос на паромные перевозки и особенно паромный мост между Таманью и Керчью в настоящее время возрос, и там уже работает оператор, которому сейчас нужно просто увеличить количество судов, работающих на линии, а также их вместимость. Кроме того, здесь необходимо создание инфраструктуры для обслуживания пассажиров.

В целом же крымское направление является очень перспективным для развития паромного бизнеса на Черном море, поскольку круговой маршрут от Турции до Крыма и обратно занимает всего 30 часов, тогда как путь от Хайдарпаши до Ильичевска только в одну сторону составит сутки. Так что вопрос дальнейшего развития транзитного потенциала Севастополя достаточно актуален. Здесь можно создавать универсальный терминал для паромов и грузовых кораблей, а также хаб для распределения и консолидации грузов.

Паром, тоннель или мост?

Основное преимущество паромных линий заключается в том, что транзитное время по сравнению с сухопутным маршрутом может быть сокращено, а это, в свою очередь, влияет на итоговую стоимость перевозки. Именно она, по мнению участников рынка, сегодня остается базовым критерием выбора маршрута транспортировки и перевозчика.

Впрочем, директор агентства DFDS Seaways (Рига) Эрвин Каверски считает, что цена – не самая большая проблема паромного бизнеса. По его мнению, все упирается в портовую инфраструктуру и пограничные службы. Однако, как отмечают отраслевые игроки, развитию паромных переправ сейчас мешает не столько устаревшая инфраструктура, сколько бюрократические процедуры. «Ежегодные затраты РФ на транспорт, по данным Всемирного банка, на российском рынке достигают 20% ВВП, или почти $660–700 млрд. При этом 25% составляют нерациональные расходы: простои, порожний пробег, избыточное использование рабочей силы и топлива. Набегают огромные суммы (порядка $180–200 млрд в год). Однако инновационные решения на транспорте способны вернуть эти средства в экономику и дать ей огромный импульс», – комментирует региональный директор Stena Line по России, Прибалтике и СНГ Айвар Тауриньш.

В последнее время в Европе на смену паромным переправам все чаще приходят тоннели. Самый яркий пример – тоннель под Ла-Маншем. По словам А. Тауриньша, в некоторых случаях это гораздо более целесообразно, чем использование паромного сообщения. Снижается время простоя при загрузке, а также нет никаких ограничений по тоннажу. Кроме того, этот вариант дает возможность осуществления сквозного железнодорожного и автомобильного сообщения без потерь времени. «Изначально паромная линия рассматривалась как морское шоссе. Предполагалось, что автодорога плавно переходит в паромную переправу или мост, тоннель. В сервисе большой разницы нет. При этом паромная переправа – более экономичный вариант, так как для ее функционирования не нужно ничего строить – это природная инфраструктура. Но не у каждой компании есть свой причал, и далеко не каждый может загрузить полный паром своей продукцией. Все это говорит о том,

что должна выстраиваться интермодальная система доставки на дальние расстояния, которую мы опробовали, например, для грузов из Скандинавии и Германии в Россию и Среднюю Азию совместно с «ТрансКонтейнером» и сегодня обеспечиваем ежедневный линейный сервис», – считает эксперт.

В то же время, по словам Л. Шляпникова, сегодня важно то, каким образом взаимодействуют друг с другом сами участники рынка (судоходная компания, а также те, кто занимаются погрузкой и доставкой товара). «Если эти три составляющие не будут работать слаженно, то невозможно добиться хорошей себестоимости перевозки», – поясняет эксперт.

Татьяна Симонова

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».

[~PREVIEW_TEXT] => Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] => Array

(

[ID] => 5071

[TIMESTAMP_X] => 01.09.2016 18:07:28

[MODULE_ID] => iblock

[HEIGHT] => 100

[WIDTH] => 150

[FILE_SIZE] => 5804

[CONTENT_TYPE] => image/jpeg

[SUBDIR] => iblock/778

[FILE_NAME] => 53ce29ae40468fae.jpg

[ORIGINAL_NAME] => 53ce29ae40468fae.jpg

[DESCRIPTION] =>

[HANDLER_ID] =>

[EXTERNAL_ID] => c1dce793531740c112c08eb87114775a

[VERSION_ORIGINAL_ID] =>

[META] =>

[SRC] => /upload/iblock/778/53ce29ae40468fae.jpg

[UNSAFE_SRC] => /upload/iblock/778/53ce29ae40468fae.jpg

[SAFE_SRC] => /upload/iblock/778/53ce29ae40468fae.jpg

[ALT] => Переправа, переправа: где клиенты, где товары?

[TITLE] => Переправа, переправа: где клиенты, где товары?

)

[~PREVIEW_PICTURE] => 5071

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => pereprava--pereprava---gde-klienty--gde-tovary

[~CODE] => pereprava--pereprava---gde-klienty--gde-tovary

[EXTERNAL_ID] => 9294

[~EXTERNAL_ID] => 9294

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 68942

[PROPERTY_VALUE_ID] => 97188:93

[DESCRIPTION] =>

[~VALUE] => 68942

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Переправа, переправа: где клиенты, где товары?

[SECTION_META_KEYWORDS] => переправа, переправа: где клиенты, где товары?

[SECTION_META_DESCRIPTION] => <p>Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю <br />

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».</p>

[ELEMENT_META_TITLE] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_META_KEYWORDS] => переправа, переправа: где клиенты, где товары?

[ELEMENT_META_DESCRIPTION] => <p>Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю <br />

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».</p>

[SECTION_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[SECTION_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

[SECTION_DETAIL_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

)

)

Array

(

[ID] => 97188

[~ID] => 97188

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1322

[~IBLOCK_SECTION_ID] => 1322

[NAME] => Переправа, переправа: где клиенты, где товары?

[~NAME] => Переправа, переправа: где клиенты, где товары?

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 18:07:28

[~TIMESTAMP_X] => 01.09.2016 18:07:28

[DETAIL_PAGE_URL] => /publications/rzd-partner/281-282/pereprava--pereprava---gde-klienty--gde-tovary/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/281-282/pereprava--pereprava---gde-klienty--gde-tovary/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Паромный потенциал

Как ни странно, сегодня в России паромные переправы рассматривают не как дополнительную возможность при перевозках пассажиров или грузов, а как вынужденное решение, применяемое при доставке в некоторые регионы. А ведь с помощью этого вида транспорта можно эффективно перевозить практически любые товары, в том числе груженую колесную и железнодорожную технику, полуприцепы, контейнеры. Главное преимущество парома – высокая скорость погрузки-разгрузки и возможность транспортировать груз под ответственность перевозчика на большие расстояния и без существенных ограничений по массе и габаритам.

К тому же такая транспортировка осуществляется по четко определенному маршруту и расписанию, что в теории должно позволять паромам легко вписываться в сложные логистические цепочки. При этом российские перевозчики по-прежнему стараются их обойти, организовывая отправку продукции любыми другими способами.

Из всех видов транспорта на долю паромных линий в России приходится самый низкий объем перевозок грузов и пассажиров. По словам генерального директора ОАО «Совтрансавтоэкспедиция» Леонида Шляпникова, по итогам прошлого года эта цифра составила 1,6%. В то время как в Евросоюзе участие в логистике паромных переправ оценивается в 36,8%, а в США – в 14%. При этом стоит отметить, что паромные перевозки – это один из наиболее перспективных способов доставки грузов в международном судоходстве. По данным экспертов, ежегодный рост этого рынка составляет порядка 4–5%.

Политика толкает в обход Украины

Мировым лидером по интенсивности паромных сообщений традиционно является Балтика. Балтийское море удерживает абсолютное первенство даже в сравнении с Северным и Средиземным. В этом бассейне насчитывается порядка 80 паромных линий, но основное их преимущество заключается в преобладании коротких и средних по протяженности маршрутов.

В России в настоящее время внимание общественности сосредоточено, скорее, на паромной переправе через Керченский пролив. Как рассказал Л. Шляпников, сегодня маршруты в этом направлении по понятным причинам пролегают в обход Украины, несмотря на то, что традиционно она была транзитной страной для обслуживания торговых операций с южной и восточной частью Европы. «Мы перевозим много грузов в импортно-экспортном сообщении между Европой и Центральной Россией. И более 40% грузооборота, как правило, было сосредоточено именно на этом направлении. Сейчас же нам приходится прокладывать маршрут, формируя его не через территорию Украины, а через Белоруссию или Польшу. Собственно Украина как источник импорта в Россию занимает очень незначительную долю в грузообороте», – поясняет Л. Шляпников.

По данным паромного оператора Stena Line, осуществляющего перевозки между портами Хайдарпаша (близ Стамбула) и Ильичевск (Одесса), в структуре грузопотока на Ильичевск 75% приходится на Россию и Казахстан. Этот грузопоток теоретически может быть переориентирован непосредственно на Россию, минуя транзитный участок Украины. Крымское направление сейчас становится новым активным маршрутом перевозок. Так, «Совтрансавтоэкспедиция» организовывает в настоящее время поставку строительных грузов в Крым. И заказчики перевозок говорят, что для них не важно, каким именно видом транспорта будет осуществляться перевозка,

они – за выбор оптимального маршрута. «Стоять – не самое эффективное решение, даже если ставка тарифа на 20% выше рыночной. Сейчас мы возим в Крым грузы из Краснодарского края, а также из более удаленных регионов, например из Ростова. Если бы Украина была транзитной страной, то сухопутный маршрут был бы короче на 70 км, соответственно, перевозка была бы выполнена быстрее и дешевле. Движение по Керченской переправе, как правило, увеличивает стоимость отправки. Хотя, например, при доставке продукции из Краснодара ее использование как раз более рационально», – отметил Л. Шляпников.

По мнению экспертов, спрос на паромные перевозки и особенно паромный мост между Таманью и Керчью в настоящее время возрос, и там уже работает оператор, которому сейчас нужно просто увеличить количество судов, работающих на линии, а также их вместимость. Кроме того, здесь необходимо создание инфраструктуры для обслуживания пассажиров.

В целом же крымское направление является очень перспективным для развития паромного бизнеса на Черном море, поскольку круговой маршрут от Турции до Крыма и обратно занимает всего 30 часов, тогда как путь от Хайдарпаши до Ильичевска только в одну сторону составит сутки. Так что вопрос дальнейшего развития транзитного потенциала Севастополя достаточно актуален. Здесь можно создавать универсальный терминал для паромов и грузовых кораблей, а также хаб для распределения и консолидации грузов.

Паром, тоннель или мост?

Основное преимущество паромных линий заключается в том, что транзитное время по сравнению с сухопутным маршрутом может быть сокращено, а это, в свою очередь, влияет на итоговую стоимость перевозки. Именно она, по мнению участников рынка, сегодня остается базовым критерием выбора маршрута транспортировки и перевозчика.

Впрочем, директор агентства DFDS Seaways (Рига) Эрвин Каверски считает, что цена – не самая большая проблема паромного бизнеса. По его мнению, все упирается в портовую инфраструктуру и пограничные службы. Однако, как отмечают отраслевые игроки, развитию паромных переправ сейчас мешает не столько устаревшая инфраструктура, сколько бюрократические процедуры. «Ежегодные затраты РФ на транспорт, по данным Всемирного банка, на российском рынке достигают 20% ВВП, или почти $660–700 млрд. При этом 25% составляют нерациональные расходы: простои, порожний пробег, избыточное использование рабочей силы и топлива. Набегают огромные суммы (порядка $180–200 млрд в год). Однако инновационные решения на транспорте способны вернуть эти средства в экономику и дать ей огромный импульс», – комментирует региональный директор Stena Line по России, Прибалтике и СНГ Айвар Тауриньш.

В последнее время в Европе на смену паромным переправам все чаще приходят тоннели. Самый яркий пример – тоннель под Ла-Маншем. По словам А. Тауриньша, в некоторых случаях это гораздо более целесообразно, чем использование паромного сообщения. Снижается время простоя при загрузке, а также нет никаких ограничений по тоннажу. Кроме того, этот вариант дает возможность осуществления сквозного железнодорожного и автомобильного сообщения без потерь времени. «Изначально паромная линия рассматривалась как морское шоссе. Предполагалось, что автодорога плавно переходит в паромную переправу или мост, тоннель. В сервисе большой разницы нет. При этом паромная переправа – более экономичный вариант, так как для ее функционирования не нужно ничего строить – это природная инфраструктура. Но не у каждой компании есть свой причал, и далеко не каждый может загрузить полный паром своей продукцией. Все это говорит о том,

что должна выстраиваться интермодальная система доставки на дальние расстояния, которую мы опробовали, например, для грузов из Скандинавии и Германии в Россию и Среднюю Азию совместно с «ТрансКонтейнером» и сегодня обеспечиваем ежедневный линейный сервис», – считает эксперт.

В то же время, по словам Л. Шляпникова, сегодня важно то, каким образом взаимодействуют друг с другом сами участники рынка (судоходная компания, а также те, кто занимаются погрузкой и доставкой товара). «Если эти три составляющие не будут работать слаженно, то невозможно добиться хорошей себестоимости перевозки», – поясняет эксперт.

Татьяна Симонова

[~DETAIL_TEXT] => Паромный потенциал

Как ни странно, сегодня в России паромные переправы рассматривают не как дополнительную возможность при перевозках пассажиров или грузов, а как вынужденное решение, применяемое при доставке в некоторые регионы. А ведь с помощью этого вида транспорта можно эффективно перевозить практически любые товары, в том числе груженую колесную и железнодорожную технику, полуприцепы, контейнеры. Главное преимущество парома – высокая скорость погрузки-разгрузки и возможность транспортировать груз под ответственность перевозчика на большие расстояния и без существенных ограничений по массе и габаритам.

К тому же такая транспортировка осуществляется по четко определенному маршруту и расписанию, что в теории должно позволять паромам легко вписываться в сложные логистические цепочки. При этом российские перевозчики по-прежнему стараются их обойти, организовывая отправку продукции любыми другими способами.

Из всех видов транспорта на долю паромных линий в России приходится самый низкий объем перевозок грузов и пассажиров. По словам генерального директора ОАО «Совтрансавтоэкспедиция» Леонида Шляпникова, по итогам прошлого года эта цифра составила 1,6%. В то время как в Евросоюзе участие в логистике паромных переправ оценивается в 36,8%, а в США – в 14%. При этом стоит отметить, что паромные перевозки – это один из наиболее перспективных способов доставки грузов в международном судоходстве. По данным экспертов, ежегодный рост этого рынка составляет порядка 4–5%.

Политика толкает в обход Украины

Мировым лидером по интенсивности паромных сообщений традиционно является Балтика. Балтийское море удерживает абсолютное первенство даже в сравнении с Северным и Средиземным. В этом бассейне насчитывается порядка 80 паромных линий, но основное их преимущество заключается в преобладании коротких и средних по протяженности маршрутов.

В России в настоящее время внимание общественности сосредоточено, скорее, на паромной переправе через Керченский пролив. Как рассказал Л. Шляпников, сегодня маршруты в этом направлении по понятным причинам пролегают в обход Украины, несмотря на то, что традиционно она была транзитной страной для обслуживания торговых операций с южной и восточной частью Европы. «Мы перевозим много грузов в импортно-экспортном сообщении между Европой и Центральной Россией. И более 40% грузооборота, как правило, было сосредоточено именно на этом направлении. Сейчас же нам приходится прокладывать маршрут, формируя его не через территорию Украины, а через Белоруссию или Польшу. Собственно Украина как источник импорта в Россию занимает очень незначительную долю в грузообороте», – поясняет Л. Шляпников.

По данным паромного оператора Stena Line, осуществляющего перевозки между портами Хайдарпаша (близ Стамбула) и Ильичевск (Одесса), в структуре грузопотока на Ильичевск 75% приходится на Россию и Казахстан. Этот грузопоток теоретически может быть переориентирован непосредственно на Россию, минуя транзитный участок Украины. Крымское направление сейчас становится новым активным маршрутом перевозок. Так, «Совтрансавтоэкспедиция» организовывает в настоящее время поставку строительных грузов в Крым. И заказчики перевозок говорят, что для них не важно, каким именно видом транспорта будет осуществляться перевозка,

они – за выбор оптимального маршрута. «Стоять – не самое эффективное решение, даже если ставка тарифа на 20% выше рыночной. Сейчас мы возим в Крым грузы из Краснодарского края, а также из более удаленных регионов, например из Ростова. Если бы Украина была транзитной страной, то сухопутный маршрут был бы короче на 70 км, соответственно, перевозка была бы выполнена быстрее и дешевле. Движение по Керченской переправе, как правило, увеличивает стоимость отправки. Хотя, например, при доставке продукции из Краснодара ее использование как раз более рационально», – отметил Л. Шляпников.

По мнению экспертов, спрос на паромные перевозки и особенно паромный мост между Таманью и Керчью в настоящее время возрос, и там уже работает оператор, которому сейчас нужно просто увеличить количество судов, работающих на линии, а также их вместимость. Кроме того, здесь необходимо создание инфраструктуры для обслуживания пассажиров.

В целом же крымское направление является очень перспективным для развития паромного бизнеса на Черном море, поскольку круговой маршрут от Турции до Крыма и обратно занимает всего 30 часов, тогда как путь от Хайдарпаши до Ильичевска только в одну сторону составит сутки. Так что вопрос дальнейшего развития транзитного потенциала Севастополя достаточно актуален. Здесь можно создавать универсальный терминал для паромов и грузовых кораблей, а также хаб для распределения и консолидации грузов.

Паром, тоннель или мост?

Основное преимущество паромных линий заключается в том, что транзитное время по сравнению с сухопутным маршрутом может быть сокращено, а это, в свою очередь, влияет на итоговую стоимость перевозки. Именно она, по мнению участников рынка, сегодня остается базовым критерием выбора маршрута транспортировки и перевозчика.

Впрочем, директор агентства DFDS Seaways (Рига) Эрвин Каверски считает, что цена – не самая большая проблема паромного бизнеса. По его мнению, все упирается в портовую инфраструктуру и пограничные службы. Однако, как отмечают отраслевые игроки, развитию паромных переправ сейчас мешает не столько устаревшая инфраструктура, сколько бюрократические процедуры. «Ежегодные затраты РФ на транспорт, по данным Всемирного банка, на российском рынке достигают 20% ВВП, или почти $660–700 млрд. При этом 25% составляют нерациональные расходы: простои, порожний пробег, избыточное использование рабочей силы и топлива. Набегают огромные суммы (порядка $180–200 млрд в год). Однако инновационные решения на транспорте способны вернуть эти средства в экономику и дать ей огромный импульс», – комментирует региональный директор Stena Line по России, Прибалтике и СНГ Айвар Тауриньш.

В последнее время в Европе на смену паромным переправам все чаще приходят тоннели. Самый яркий пример – тоннель под Ла-Маншем. По словам А. Тауриньша, в некоторых случаях это гораздо более целесообразно, чем использование паромного сообщения. Снижается время простоя при загрузке, а также нет никаких ограничений по тоннажу. Кроме того, этот вариант дает возможность осуществления сквозного железнодорожного и автомобильного сообщения без потерь времени. «Изначально паромная линия рассматривалась как морское шоссе. Предполагалось, что автодорога плавно переходит в паромную переправу или мост, тоннель. В сервисе большой разницы нет. При этом паромная переправа – более экономичный вариант, так как для ее функционирования не нужно ничего строить – это природная инфраструктура. Но не у каждой компании есть свой причал, и далеко не каждый может загрузить полный паром своей продукцией. Все это говорит о том,

что должна выстраиваться интермодальная система доставки на дальние расстояния, которую мы опробовали, например, для грузов из Скандинавии и Германии в Россию и Среднюю Азию совместно с «ТрансКонтейнером» и сегодня обеспечиваем ежедневный линейный сервис», – считает эксперт.

В то же время, по словам Л. Шляпникова, сегодня важно то, каким образом взаимодействуют друг с другом сами участники рынка (судоходная компания, а также те, кто занимаются погрузкой и доставкой товара). «Если эти три составляющие не будут работать слаженно, то невозможно добиться хорошей себестоимости перевозки», – поясняет эксперт.

Татьяна Симонова

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».

[~PREVIEW_TEXT] => Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] => Array

(

[ID] => 5071

[TIMESTAMP_X] => 01.09.2016 18:07:28

[MODULE_ID] => iblock

[HEIGHT] => 100

[WIDTH] => 150

[FILE_SIZE] => 5804

[CONTENT_TYPE] => image/jpeg

[SUBDIR] => iblock/778

[FILE_NAME] => 53ce29ae40468fae.jpg

[ORIGINAL_NAME] => 53ce29ae40468fae.jpg

[DESCRIPTION] =>

[HANDLER_ID] =>

[EXTERNAL_ID] => c1dce793531740c112c08eb87114775a

[VERSION_ORIGINAL_ID] =>

[META] =>

[SRC] => /upload/iblock/778/53ce29ae40468fae.jpg

[UNSAFE_SRC] => /upload/iblock/778/53ce29ae40468fae.jpg

[SAFE_SRC] => /upload/iblock/778/53ce29ae40468fae.jpg

[ALT] => Переправа, переправа: где клиенты, где товары?

[TITLE] => Переправа, переправа: где клиенты, где товары?

)

[~PREVIEW_PICTURE] => 5071

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => pereprava--pereprava---gde-klienty--gde-tovary

[~CODE] => pereprava--pereprava---gde-klienty--gde-tovary

[EXTERNAL_ID] => 9294

[~EXTERNAL_ID] => 9294

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 68942

[PROPERTY_VALUE_ID] => 97188:93

[DESCRIPTION] =>

[~VALUE] => 68942

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 97188:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Переправа, переправа: где клиенты, где товары?

[SECTION_META_KEYWORDS] => переправа, переправа: где клиенты, где товары?

[SECTION_META_DESCRIPTION] => <p>Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю <br />

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».</p>

[ELEMENT_META_TITLE] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_META_KEYWORDS] => переправа, переправа: где клиенты, где товары?

[ELEMENT_META_DESCRIPTION] => <p>Паромные суда – это плавучий мост на мировых транспортных путях, разделенных водными преградами. Казалось бы, именно с их помощью должна перевозиться большая часть импортных и экспортных грузов, однако сегодня на долю <br />

этого вида транспорта приходится наименьший объем перевозки грузов и пассажиров. Есть ли у паромных переправ какие-то перспективы и будут ли они более востребованы операторами и грузовладельцами? Именно эти вопросы обсуждали отраслевые эксперты на круглом столе «Паромные переправы: распределение грузопотоков и логистические решения», который состоялся в рамках международной выставки «ТрансРоссия-2014».</p>

[SECTION_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[SECTION_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

[SECTION_DETAIL_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Переправа, переправа: где клиенты, где товары?

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Переправа, переправа: где клиенты, где товары?

)

)

Экономическая и политическая ситуация, сложившаяся в РФ в настоящее время, привела к тому, что импортозамещение было объявлено стратегической задачей, стоящей перед российской промышленностью. И по итогам первого полугодия 2014-го объем погрузки импорта на сети РЖД уже сократился. Однако пока это

не результат замены импортных товаров отечественными, а всего лишь следствие снижения темпов экономического роста в нашей стране и в мире в целом.

Array

(

[ID] => 97187

[~ID] => 97187

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1322

[~IBLOCK_SECTION_ID] => 1322

[NAME] => Меняем импорт на экспорт?

[~NAME] => Меняем импорт на экспорт?

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 18:07:28

[~TIMESTAMP_X] => 01.09.2016 18:07:28

[DETAIL_PAGE_URL] => /publications/rzd-partner/281-282/meniaem-import--na-ieksport/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/281-282/meniaem-import--na-ieksport/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Пик импорта пройден

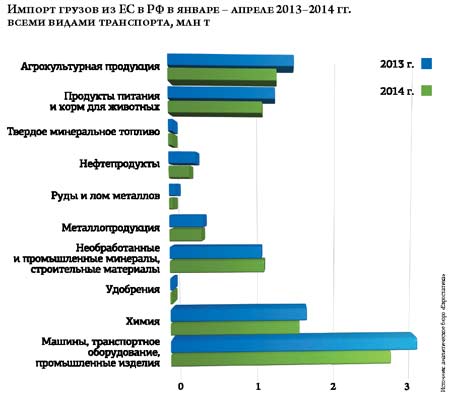

По данным ОАО «РЖД», в 2013 году доля импортных грузов в общей структуре перевозки на сети железных дорог составляла около 8%, причем в последние 4–5 лет этот показатель стабильно держался на одном уровне, лишь иногда допуская месячные колебания от 6 до 10%. Интересно, что общий объем импорта в РФ за последние 10 лет вырос более чем в 5 раз, причем с начала 2000-х он увеличивался ежегодно, за исключением послекризисного 2009-го.

По данным ОАО «РЖД», в 2013 году доля импортных грузов в общей структуре перевозки на сети железных дорог составляла около 8%, причем в последние 4–5 лет этот показатель стабильно держался на одном уровне, лишь иногда допуская месячные колебания от 6 до 10%. Интересно, что общий объем импорта в РФ за последние 10 лет вырос более чем в 5 раз, причем с начала 2000-х он увеличивался ежегодно, за исключением послекризисного 2009-го.

Судя по всему, теперь пиковые объемы останутся в прошлом – заметный и устойчивый тренд на спад импорта практически по всем группам товаров, доставляемых в РФ из стран Евросоюза разными видами транспорта, сформирован. Дольше остальных держались строительные грузы, впервые показавшие отрицательную динамику в мае нынешнего года относительно мая 2013-го (-2,5%).

В целом снижение погрузки импорта на сети РЖД составило: за январь – май – 18,3%, за январь – июнь – 16,4% по сравнению с аналогичными периодами прошлого года. При этом долевое распределение грузов по видам транспорта изменилось несущественно.

Параллельно с уменьшением объемов импорта начали было расти экспортные грузопотоки, следующие по сети железных дорог в направлении портов, однако по результатам июня темпы их роста также притормозили, что в ОАО «РЖД» объяснили ухудшением конъюнктуры на внешних рынках. «В ближайшее время прогнозируется также замедление динамики погрузки нефти и нефтепродуктов, связанное с ремонтами на ряде НПЗ», – отметил на сетевом совещании по итогам полугодия президент компании Владимир Якунин.

Крупнейшим направлением ввоза товаров в РФ традиционно остаются Москва и Московская область, принимающие около половины всего импортного грузопотока. Что касается способов пересечения границы, то, согласно данным ИПЕМ, в 2013 году доля импорта через погранпереходы и порты составляла 93 и 7% соответственно (в 2002 г. это же соотношение равнялось 85 и 15%). В прошлом году через порты в основном ввозились руды металлические (27,5%), а при перевозке через погранпереходы наибольший объем импорта пришелся на минерально-строительные материалы (36,6%).

В общей структуре ввозимых разными видами транспорта в РФ товаров традиционно преобладают машины, транспортное оборудование и промышленные изделия. Это неудивительно: по результатам анализа, проведенного Минпромторгом, доля импортных комплектующих в отечественном станкостроении на сегодня достигает 90%, в тяжелом машиностроении – 68%, в легкой  промышленности – от 70 до 90%, в фармацевтической и медицинской промышленности – 70–80%. На железнодорожном транспорте импортный грузопоток структурирован иначе, и наибольшую часть в нем, например, в 2013 году занимали минерально-строительные материалы (34,5%). Импортные промышленные изделия, так же как и грузы в контейнерах, по большей части ввозятся в страну автомобильным транспортом.

промышленности – от 70 до 90%, в фармацевтической и медицинской промышленности – 70–80%. На железнодорожном транспорте импортный грузопоток структурирован иначе, и наибольшую часть в нем, например, в 2013 году занимали минерально-строительные материалы (34,5%). Импортные промышленные изделия, так же как и грузы в контейнерах, по большей части ввозятся в страну автомобильным транспортом.

Под давлением

В настоящее время железнодорожный транспорт при ввозе импортной продукции в РФ проигрывает морскому и в еще большей степени –

автомобильному. Эксперт-аналитик отдела исследований грузовых перевозок департамента исследований железнодорожного транспорта ИПЕМ Илья Колодяжный считает, что причина – в хорошо развитой дорожной инфраструктуре европейской части России, относительно высоком уровне сервиса и коротком времени доставки, которые стимулируют потребителя к выбору в пользу автотранспорта.

Представители ОАО «РЖД» также постоянно подчеркивают, что хозяйственная деятельность холдинга на рынке грузоперевозок осуществляется в условиях сильного конкурентного давления. «Автомобильный транспорт имеет значительные преимущества, связанные с меньшей финансовой нагрузкой на отрасль, – отмечают в РЖД. – Перевозчик за свой счет содержит и развивает железнодорожную инфраструктуру общего пользования, в то время как основной объем затрат по содержанию автодорог несет государство». Второй аргумент железнодорожников связан с отсутствием государственного регулирования тарифов на автоперевозки, что позволяет оперативно реагировать на экономическую конъюнктуру и вести гибкую ценовую политику. Однако и у автомобилистов есть проблемы, в том числе «импортные» –

например, затянувшийся и до сих пор не разрешенный конфликт между ФТС и АСМАП.

Для усиления позиций и формирования конкурентных преимуществ ОАО «РЖД» трансформирует перевозочную деятельность в транспортно-логистическую за счет развития комплексных услуг, включающих перевалку в порту, морской фрахт, перевозки по расписанию, организацию транспортировки по территории иностранных железнодорожных администраций, а также переход на электронный документооборот. На ряде маршрутов компания готова предложить единую сквозную ставку на всем пути следования груза от продавца к покупателю. По словам представителей перевозчика, выход ОАО «РЖД» на рынок с таким предложением усилит лояльность клиентов, чей спрос будет удовлетворяться по принципу единого окна.

Для усиления позиций и формирования конкурентных преимуществ ОАО «РЖД» трансформирует перевозочную деятельность в транспортно-логистическую за счет развития комплексных услуг, включающих перевалку в порту, морской фрахт, перевозки по расписанию, организацию транспортировки по территории иностранных железнодорожных администраций, а также переход на электронный документооборот. На ряде маршрутов компания готова предложить единую сквозную ставку на всем пути следования груза от продавца к покупателю. По словам представителей перевозчика, выход ОАО «РЖД» на рынок с таким предложением усилит лояльность клиентов, чей спрос будет удовлетворяться по принципу единого окна.

Наиболее перспективным направлением для развития импортных грузопотоков в РЖД называют ось Юго-Восточная Азия – Европа. Участники рынка с этим согласны. Так, директор департамента транспортной логистики компании «Молком» Тимур Ратников считает, что железнодорожные перевозки из Китая на Урал и в центральную часть РФ обладают огромным потенциалом.

Стимулировать импортные перевозки можно и с помощью ценовых инструментов. Однако основная задача реализации тарифной политики ОАО «РЖД» – получение экономического эффекта, за счет которого можно привлекать дополнительные ресурсы для развития инфраструктуры, решать задачи технологического  характера, повышать привлекательность железнодорожного транспорта по отношению к альтернативным вариантам доставки продукции. Тем не менее в настоящее время в рамках тарифного коридора действует скидка на экспортно-импортные перевозки 40-футовых контейнеров, следующих в составе контейнерных поездов железнодорожным транспортом от/до станций РЖД через припортовые станции порта Усть-Луга (ст. Лужская Октябрьской железной дороги). Понижающий коэффициент установлен в размере 0,94 к действующим тарифам на перевозки грузов в 40-футовых универсальных контейнерах и на перевозки порожних 40-футовых универсальных контейнеров. Срок его действия – с 1 января по 31 декабря 2014 года включительно.

характера, повышать привлекательность железнодорожного транспорта по отношению к альтернативным вариантам доставки продукции. Тем не менее в настоящее время в рамках тарифного коридора действует скидка на экспортно-импортные перевозки 40-футовых контейнеров, следующих в составе контейнерных поездов железнодорожным транспортом от/до станций РЖД через припортовые станции порта Усть-Луга (ст. Лужская Октябрьской железной дороги). Понижающий коэффициент установлен в размере 0,94 к действующим тарифам на перевозки грузов в 40-футовых универсальных контейнерах и на перевозки порожних 40-футовых универсальных контейнеров. Срок его действия – с 1 января по 31 декабря 2014 года включительно.

Перспективы для импортеров

Порт Усть-Луга становится все более привлекательным для импортеров грузов в РФ морским транспортом за счет целого ряда преимуществ, в том числе – выгодной схемы дальнейшей транспортировки с использованием железнодорожного сообщения. По словам руководителя офиса ГК TELS в Санкт-Петербурге Андрея Григорьева, на сегодняшний день выгода может быть получена не только на длинных расстояниях, но и на коротком плече. «Стоимость доставки контейнера из портов Северо-Запада по такой схеме, например, в Москву в среднем на $150 меньше, чем при доставке автомобильным транспортом, – поясняет он. – Экономия будет еще больше при отправке двух-трех контейнеров на одной железнодорожной платформе. Сроки доставки получаются небольшими: транзитное время по железной дороге из порта Санкт-Петербург до склада в Москве (в пределах МКАД) составляет в среднем 3 дня».

На длинном плече более выгодна перевалка груза из контейнера в вагон. Но и тут, по мнению А. Григорьева, есть ряд преимуществ. «Во-первых, освобождается контейнер, который арендуется у морских линий и должен возвращаться в срок, – указывает он. – Иначе придется платить за его сверхнормативное использование, причем риск таких дополнительных затрат увеличивается пропорционально расстоянию доставки». Еще одним плюсом можно считать большую грузовместимость вагона. Арифметика простая: 40-футовый контейнер может принять около 28 т груза, а в один вагон можно загрузить до

150 кубометров груза весом до 70 т (то есть заполнить можно до трех контейнеров по весу или до двух по объему). В-третьих, стоимость доставки железнодорожным транспортом ниже, чем автомобильным, что дает экономическую целесообразность транспортировки на дальние расстояния, особенно при наличии у получателя подъездных железнодорожных путей.

В целом же участники рынка считают, что в сегменте ввоза импортных грузов в РФ железная дорога сохраняет конкурентоспособность по сравнению с другими видами транспорта. «Это объясняется тем, что контейнерные мультимодальные перевозки «море+ж/д», а также перевозки импортных грузов в крытых или в полувагонах в большинстве случаев остаются оптимальным решением при транспортировке на большие расстояния по территории РФ», – поясняет Т. Ратников. Наиболее весомы преимущества железнодорожных перевозок на транссибирском направлении (Центральная Европа – Москва – Екатеринбург – Красноярск – Хабаровск – Владивосток/Находка).

Директор Corum Source Виктор Козлов подтверждает высокую конкурентоспособность стальных магистралей, особенно при транспортировке массовых и сыпучих грузов. «Однако мы не ощущаем активных шагов со стороны РЖД по усилению конкурентных преимуществ, – констатирует эксперт. – Довольно высокая забюрократизированность процесса железнодорожной перевозки не позволяет наращивать объемы импорта за счет повагонных отправок». Длительность процесса согласования железнодорожной перевозки с соответствующими инстанциями, а также излишний объем требуемой документации, по мнению В. Козлова, являются основными проблемами при транспортировке импорта по железной дороге. Порой сложности возникают и в ходе взаимодействия участников ВЭД с таможенными органами, поэтому оптимизация таможенного оформления импортных грузов на сухопутных погранпереходах весьма актуальна.

Директор Corum Source Виктор Козлов подтверждает высокую конкурентоспособность стальных магистралей, особенно при транспортировке массовых и сыпучих грузов. «Однако мы не ощущаем активных шагов со стороны РЖД по усилению конкурентных преимуществ, – констатирует эксперт. – Довольно высокая забюрократизированность процесса железнодорожной перевозки не позволяет наращивать объемы импорта за счет повагонных отправок». Длительность процесса согласования железнодорожной перевозки с соответствующими инстанциями, а также излишний объем требуемой документации, по мнению В. Козлова, являются основными проблемами при транспортировке импорта по железной дороге. Порой сложности возникают и в ходе взаимодействия участников ВЭД с таможенными органами, поэтому оптимизация таможенного оформления импортных грузов на сухопутных погранпереходах весьма актуальна.

Если отечественная промышленность успешно решит задачи по импортозамещению, это приведет к сокращению импортных грузопотоков, что не слишком выгодно для железной дороги. Единственный выход – решать эти вопросы параллельно с расширением экспорта из РФ. Как показывает практика, страны, активно реализующие свой экспортный потенциал, в итоге оказываются в выигрыше по многим экономическим показателям, а экспорт становится драйвером для развития не только промышленности, но и транспортной отрасли.

Марина Ермоленко

[~DETAIL_TEXT] => Пик импорта пройден

По данным ОАО «РЖД», в 2013 году доля импортных грузов в общей структуре перевозки на сети железных дорог составляла около 8%, причем в последние 4–5 лет этот показатель стабильно держался на одном уровне, лишь иногда допуская месячные колебания от 6 до 10%. Интересно, что общий объем импорта в РФ за последние 10 лет вырос более чем в 5 раз, причем с начала 2000-х он увеличивался ежегодно, за исключением послекризисного 2009-го.

Судя по всему, теперь пиковые объемы останутся в прошлом – заметный и устойчивый тренд на спад импорта практически по всем группам товаров, доставляемых в РФ из стран Евросоюза разными видами транспорта, сформирован. Дольше остальных держались строительные грузы, впервые показавшие отрицательную динамику в мае нынешнего года относительно мая 2013-го (-2,5%).

В целом снижение погрузки импорта на сети РЖД составило: за январь – май – 18,3%, за январь – июнь – 16,4% по сравнению с аналогичными периодами прошлого года. При этом долевое распределение грузов по видам транспорта изменилось несущественно.

Параллельно с уменьшением объемов импорта начали было расти экспортные грузопотоки, следующие по сети железных дорог в направлении портов, однако по результатам июня темпы их роста также притормозили, что в ОАО «РЖД» объяснили ухудшением конъюнктуры на внешних рынках. «В ближайшее время прогнозируется также замедление динамики погрузки нефти и нефтепродуктов, связанное с ремонтами на ряде НПЗ», – отметил на сетевом совещании по итогам полугодия президент компании Владимир Якунин.

Крупнейшим направлением ввоза товаров в РФ традиционно остаются Москва и Московская область, принимающие около половины всего импортного грузопотока. Что касается способов пересечения границы, то, согласно данным ИПЕМ, в 2013 году доля импорта через погранпереходы и порты составляла 93 и 7% соответственно (в 2002 г. это же соотношение равнялось 85 и 15%). В прошлом году через порты в основном ввозились руды металлические (27,5%), а при перевозке через погранпереходы наибольший объем импорта пришелся на минерально-строительные материалы (36,6%).

В общей структуре ввозимых разными видами транспорта в РФ товаров традиционно преобладают машины, транспортное оборудование и промышленные изделия. Это неудивительно: по результатам анализа, проведенного Минпромторгом, доля импортных комплектующих в отечественном станкостроении на сегодня достигает 90%, в тяжелом машиностроении – 68%, в легкой промышленности – от 70 до 90%, в фармацевтической и медицинской промышленности – 70–80%. На железнодорожном транспорте импортный грузопоток структурирован иначе, и наибольшую часть в нем, например, в 2013 году занимали минерально-строительные материалы (34,5%). Импортные промышленные изделия, так же как и грузы в контейнерах, по большей части ввозятся в страну автомобильным транспортом.

Под давлением

В настоящее время железнодорожный транспорт при ввозе импортной продукции в РФ проигрывает морскому и в еще большей степени –

автомобильному. Эксперт-аналитик отдела исследований грузовых перевозок департамента исследований железнодорожного транспорта ИПЕМ Илья Колодяжный считает, что причина – в хорошо развитой дорожной инфраструктуре европейской части России, относительно высоком уровне сервиса и коротком времени доставки, которые стимулируют потребителя к выбору в пользу автотранспорта.

Представители ОАО «РЖД» также постоянно подчеркивают, что хозяйственная деятельность холдинга на рынке грузоперевозок осуществляется в условиях сильного конкурентного давления. «Автомобильный транспорт имеет значительные преимущества, связанные с меньшей финансовой нагрузкой на отрасль, – отмечают в РЖД. – Перевозчик за свой счет содержит и развивает железнодорожную инфраструктуру общего пользования, в то время как основной объем затрат по содержанию автодорог несет государство». Второй аргумент железнодорожников связан с отсутствием государственного регулирования тарифов на автоперевозки, что позволяет оперативно реагировать на экономическую конъюнктуру и вести гибкую ценовую политику. Однако и у автомобилистов есть проблемы, в том числе «импортные» –

например, затянувшийся и до сих пор не разрешенный конфликт между ФТС и АСМАП.

Для усиления позиций и формирования конкурентных преимуществ ОАО «РЖД» трансформирует перевозочную деятельность в транспортно-логистическую за счет развития комплексных услуг, включающих перевалку в порту, морской фрахт, перевозки по расписанию, организацию транспортировки по территории иностранных железнодорожных администраций, а также переход на электронный документооборот. На ряде маршрутов компания готова предложить единую сквозную ставку на всем пути следования груза от продавца к покупателю. По словам представителей перевозчика, выход ОАО «РЖД» на рынок с таким предложением усилит лояльность клиентов, чей спрос будет удовлетворяться по принципу единого окна.

Наиболее перспективным направлением для развития импортных грузопотоков в РЖД называют ось Юго-Восточная Азия – Европа. Участники рынка с этим согласны. Так, директор департамента транспортной логистики компании «Молком» Тимур Ратников считает, что железнодорожные перевозки из Китая на Урал и в центральную часть РФ обладают огромным потенциалом.

Стимулировать импортные перевозки можно и с помощью ценовых инструментов. Однако основная задача реализации тарифной политики ОАО «РЖД» – получение экономического эффекта, за счет которого можно привлекать дополнительные ресурсы для развития инфраструктуры, решать задачи технологического характера, повышать привлекательность железнодорожного транспорта по отношению к альтернативным вариантам доставки продукции. Тем не менее в настоящее время в рамках тарифного коридора действует скидка на экспортно-импортные перевозки 40-футовых контейнеров, следующих в составе контейнерных поездов железнодорожным транспортом от/до станций РЖД через припортовые станции порта Усть-Луга (ст. Лужская Октябрьской железной дороги). Понижающий коэффициент установлен в размере 0,94 к действующим тарифам на перевозки грузов в 40-футовых универсальных контейнерах и на перевозки порожних 40-футовых универсальных контейнеров. Срок его действия – с 1 января по 31 декабря 2014 года включительно.

Перспективы для импортеров

Порт Усть-Луга становится все более привлекательным для импортеров грузов в РФ морским транспортом за счет целого ряда преимуществ, в том числе – выгодной схемы дальнейшей транспортировки с использованием железнодорожного сообщения. По словам руководителя офиса ГК TELS в Санкт-Петербурге Андрея Григорьева, на сегодняшний день выгода может быть получена не только на длинных расстояниях, но и на коротком плече. «Стоимость доставки контейнера из портов Северо-Запада по такой схеме, например, в Москву в среднем на $150 меньше, чем при доставке автомобильным транспортом, – поясняет он. – Экономия будет еще больше при отправке двух-трех контейнеров на одной железнодорожной платформе. Сроки доставки получаются небольшими: транзитное время по железной дороге из порта Санкт-Петербург до склада в Москве (в пределах МКАД) составляет в среднем 3 дня».