Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Перевозка грузов, объединенных в настоящее время в рамках первого класса, всегда составляла основу деятельности российских железных дорог. Тем не менее, несмотря на внешнее благополучие и даже умеренный рост объемов, сейчас здесь складывается достаточно сложная ситуация.

Перевозка грузов, объединенных в настоящее время в рамках первого класса, всегда составляла основу деятельности российских железных дорог. Тем не менее, несмотря на внешнее благополучие и даже умеренный рост объемов, сейчас здесь складывается достаточно сложная ситуация.Array

(

[ID] => 95131

[~ID] => 95131

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1256

[~IBLOCK_SECTION_ID] => 1256

[NAME] => Допинг для «первоклашек»

[~NAME] => Допинг для «первоклашек»

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 17:55:55

[~TIMESTAMP_X] => 01.09.2016 17:55:55

[DETAIL_PAGE_URL] => /publications/rzd-partner/211/7103/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/211/7103/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Первый среди равных

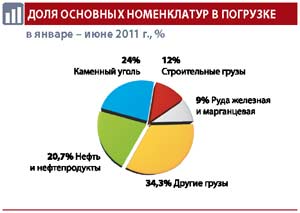

На низкодоходные грузы приходится порядка 55% от общего объема отгрузки по сети РЖД, что примерно на 10% больше, чем всех остальных номенклатур вместе взятых. Львиная доля перевозки грузов первого класса приходится на транспортировку каменного угля, строительных грузов, железной и марганцевой руды – 45% от всей погрузки по сети. В основном грузы данной категории не являются продуктом конечной переработки, а представляют собой сырье, потребляемое промышленностью. В связи с этим обеспечение стабильности их поставок, таким образом, приобретает стратегическое значение для экономики страны (так как сбои на первоначальном этапе могут негативным образом сказаться на всей технологической цепочке). При общем росте объемов транспортировок за I полугодие на 5,3% (что на 1,5% выше общесетевых показателей) по отдельным грузам наблюдается падение (например, цветная руда – минус 2,6%, промышленное сырье и формовочные материалы – минус 11%). Наибольшую озабоченность в последнее время вызывает как раз стабильность поставок таких грузов.

В этом году представители реального сектора экономики буквально стонут от того, что их заявки удовлетворяются в усеченном объеме. «Ситуация с подачей подвижного состава под загрузку становится все более напряженной, – рассказывает заместитель генерального директора ООО «Арго Бетон» Михаил Амромин. – К июню наши заявки были удовлетворены не более чем на 30%, и какого-то выхода пока не просматривается. Операторы ничем обнадежить не могут, а обращаться в ОЖД давно уже нет смысла».

Причем зачастую даже такой процент выполнения заявок становится недостижимой мечтой. По словам начальника отдела внешних перевозок ОАО «Ураласбест» Олега Мишанихина, с начала июля через ЦФТО удалось обеспечить поставку вагонов лишь на уровне 6% от потребного. До уровня 10% удалось дотянуться ОАО «Национальная нерудная компания», рубеж 15% едва преодолело ООО «Торфосбыт». Даже 50% не назвал никто из опрошенных нами грузовладельцев.

Еще более тревожной ситуация выглядит при изучении динамики поставок на протяжении текущего года. Так, объем перевозки строительных материалов после бурного зимнего старта (плюс 31,2% к аналогичному периоду прошлого года) неуклонно снижается, и к концу весны показатели отгрузки оказались ниже майских объемов 2010-го на 1,3%. Не изменилась ситуация и с приходом лета: в июне было перевезено 99,6% от уровня прошлого года, по итогам двух декад июля отставание составило уже 3,6%. Таким образом, относительно благополучным завершением полугодия в сфере перевозки строительных грузов мы обязаны в основном стартовому спурту. Если общая тенденция не изменится, то к концу года объем отгрузки может составить лишь 87–92% от показателей прошлого. Схожая ситуация наблюдается и в отношении остальных низкодоходных грузов, а не только наиболее крупных из них. Следует отметить, что, начав год с 7%-ного роста объемов отгрузки, этот класс завершил полугодие лишь на уровне на 5,2% выше 2010-го.

Еще больше поводов для тревоги дает анализ погрузки в разрезе транспортировки по железным дорогам – филиалам РЖД. Характерен пример первых

20 дней июля. Общий объем перевозки, как уже говорилось, составил 96,3% от аналогичных показателей прошлого года, при этом было перевезено почти на полмиллиона тонн меньше, чем планировалось. Отметим, что если бы не Северо-Кавказская и Северная железные дороги (перевыполнившие план на 202 и 65 тыс. тонн соответственно), ситуация была бы еще более удручающей. Антирекордсменами стали Октябрьская и Свердловская магистрали. В целом же в минус ушли 10 из 16 железных дорог. Как ни грустно это признавать, относительно хорошо обеспечиваются потребности лишь олимпийских строек в Сочи и проектов по освоению северных месторождений полезных ископаемых. Но радость за «олимпийцев» и «нефтяников» вряд ли утешит их коллег по цеху в десятках других регионов страны.

Три источника и три составляющих

Что же происходит в сфере перевозки низкодоходных грузов и почему на большей части страны не удается добиться выполнения показателей, установленных на основании детального анализа состояния грузовой базы, пропуск-

ной способности инфраструктуры и десятков других факторов? Чтобы ответить на этот вопрос, напомним, что действующая трехклассная система грузовых железнодорожных тарифов построена на принципах, закрепленных постановлением правительства РФ от 13 июля 1995 года № 706 «О совершенствовании системы тарифов на грузовые железнодорожные перевозки». В соответствии с документом, к первому тарифному классу отнесены все массовые низкостоимостные грузы (сырье), ко второму – изделия, прошедшие начальный передел (полуфабрикаты), к третьему – уже готовые. Базовым тарифом в трехклассной системе является тариф второго класса, относительно которого ставки первого класса понижены, а третьего – повышены. Разделение грузов по тарифным классам было проведено таким образом, что суммарные платежи грузоотправителей за их перевозки были примерно равны. «В августе 2003 года был введен в действие Прейскурант № 10-01, тарифицировавший перевозки грузов в вагонах различных собственников, – отмечает генеральный директор ОАО «Новая перевозочная компания» (входит в группу Globaltrans) Валерий Шпаков. – Трехклассная система сохранилась, но в тарифах была выделена вагонная составляющая, которая рассчитана так, чтобы перевозки грузов любых классов стали для операторов равновыгодными и обеспечивали примерно одинаковую доходность при одинаковых типах вагонов и равном расстоянии». В этой связи, по мнению эксперта, сами понятия «низкодоходные» и «высокодоходные грузы» достаточно искусственны. Так как, например, при перевозке в полувагоне каменного угля (первый класс), чугуна (второй класс) и черных металлов (третий класс) на одно и то же расстояние вагонная составляющая, причитающаяся собственнику, будет примерно одинаковой.

Тем не менее вице-президент ООО «МТК «ЮниТранс» Иван Качура считает, что традиционно грузы первого класса представляли собой низкодоходный сегмент перевозок, не говоря уже про настоящее время, когда операторы не везут грузы по ставкам, установленным Прейскурантом. «Каждый вагон должен приносить в сутки определенную сумму дохода, независимо от того, груз какого класса в нем перевозится, – констатирует И. Качура. – Разумеется, Прейскурант № 10-01 необходимой доходности по грузам первого класса не обеспечивает, поэтому операторы, чтобы гарантировать себе рентабельность, выставляют за перевозку бо’льшую сумму, чем в нем указано». Отличие от ставок Прейскуранта тем больше, чем меньше у оператора возможностей организовать кольцевой маршрут или хотя бы частично загрузить вагоны в обратную сторону, – зачастую клиенту приходится оплачивать порожний пробег.

ТРЕТИЙ – ЛИШНИЙ

ТРЕТИЙ – ЛИШНИЙ

Изначально именно система оплаты порожнего пробега должна была обеспечивать баланс между перевозками грузов различного класса, и до определенного момента практика не расходилась с теорией. «Вагонная составляющая для универсального парка планировалась разработчиками Прейскуранта с учетом нормативного порожнего пробега, составляющего 60% от расстояния груженого рейса, – отмечает В. Шпаков. – Если оператор обеспечивает уровень порожнего пробега ниже этого норматива, то на перевозках грузов третьего класса он получит вагонную составляющую бОльшую, чем предусмотрено Прейскурантом, то есть появляется возможность иметь неплохую доходность перевозки. Но это требует от оператора профессионального мастерства в управлении вагонным парком».

Действительно, при определенных условиях эта схема работает достаточно успешно. Кроме того, зачастую собственники вагонов специально ищут «первоклассные» грузы, с тем чтобы снизить свои расходы на оплату порожнего пробега. «На Дальнем Востоке для возврата вагонов оператор нередко берет на небольшое плечо груз первого класса, чтобы сэкономить на порожнем пробеге», – обращает внимание И. Качура. Такая практика наблюдалась и в Северо-Западном, и в Юго-Западном регионах, где операторы «очищались» от перевозок экспортных грузов в морские порты, и на Урале, где таким образом повышалась эффективность перевозок продукции металлургов и машиностроителей. До недавних пор грузовладельцам и операторам удавалось даже синхронизировать собственные бизнес-стратегии для обеспечения баланса интересов. «Зимой и осенью, когда спрос на нашу продукцию уменьшался, мы не снижали пропорционально ее выпуск, а осуществляли поставки, чтобы оператор мог переломить тариф, – рассказывает М. Амромин. – В теплый сезон, наоборот, собственник вагонов обеспечивал нас подвижным составом в ущерб более доходным грузам, с тем чтобы обеспечить выполнение нами договорных обязательств».

Идиллию разрушили заторы на путях и… диалектика. В условиях, когда оператор должен обеспечить суточную доходность вагона на уровне не ниже 1,5 тыс. рублей, потери от простоев подвижного состава в пробках стали куда более ощутимыми, чем издержки по оплате порожнего пробега. «Вопрос уже не в величине тарифа – компании просто отказываются ехать на ту же Октябрьскую железную дорогу за любые деньги», – делится М. Амромин.

С другой стороны, оказалось, что минимизировать расходы собственников по оплате порожнего пробега можно без разработки сложных логистических схем: либо вовсе оставаясь практически на месте разгрузки в ожидании нового клиента, либо переложив финансовое бремя на плечи грузовладельцев. В условиях, когда даже металлурги, особо не чинясь, оплачивают тысячекилометровые перемещения порожних вагонов после грузов третьего класса, «низкодоходники» становятся слабым звеном новых логистических цепочек. «Груз первого класса в настоящее время не является привлекательным для операторов с точки зрения доходности, если это отдельно взятая перевозка, – говорит вице-президент ОАО «Национальная нерудная компания» Дмитрий Сыров. – Собственники предоставляют вагоны под такой груз, если им нужно «отмыться» от перевозки третьего класса и если направление попутное к следующей загрузке. В этом случае цена за предоставление вагонов приемлемая. Во всех остальных – только если грузоотправитель согласен оплатить стоимость предоставления подвижного состава – 1,5 тыс. рублей в сутки».

С учетом того, что транспортная составляющая в итоговой стоимости грузов первого класса и без того существенно выше, чем по другим (порядка 20–40%), на равных конкурировать с машиностроителями и предприятиями химического комплекса могут считаные единицы владельцев низкодоходных грузов. Предварительные итоги погрузки в июле наглядно это демонстрируют: первый класс медленно, но неуклонно сдает свои позиции. Некую уверенность в будущем грузоотправителю могут дать либо колоссальный административный ресурс (как в случае с олимпийскими объектами и перевозками угля, которым руководство страны уделяет особенно пристальное внимание), либо уникальный баланс целого комплекса факторов. Во-первых, предприятие должно находиться достаточно (но не слишком) близко от участка сети с оживленным движением, на котором при этом не должно возникать большого количества пробок. Во-вторых, на расстоянии не более трех дней пути должны располагаться довольно крупные владельцы высокодоходных грузов (но при этом их потребности не должны быть настолько велики, чтобы ввести операторов в соблазн работать без попутной/обратной перевозки грузов первого класса). В-третьих, все-таки желательно иметь возможность оплатить транспортировку с накруткой 50–80% от Прейскуранта № 10-01. Удивительным образом большинство таких предприятий расположено в зоне ответственности тех семи железных дорог, которые выполнили или перевыполнили летние планы отгрузки. Впрочем, даже самые благоприятные обстоятельства не являются гарантией успешного удовлетворения заявок. Выигрыш, равно как и проигрыш, в этой лотерее – явление совершенно мистическое.

СПАСЕНИЕ УТОПАЮЩИХ – ДЕЛО…

СПАСЕНИЕ УТОПАЮЩИХ – ДЕЛО…

Что же делать тем, кому не выпал «счастливый билетик»? Искать компаньонов? Прикрывать производство до лучших времен? Или накручивать цены, с тем чтобы сравняться по степени привлекательности для операторов с вторым и третьим классом? Начальник управления маркетинга и тарифной политики ОАО «Первая грузовая компания» Виктор Воронович уверен, что вопреки распространенному мнению перевозки грузов первого класса могут быть эффективными с экономической точки зрения. «Наиболее интересными для операторов, конечно, являются уголь и руда, – считает В. Воронович. – Они перевозятся маршрутом, погрузка занимает минимум времени. Доставка же минерально-строительных грузов или тем более лесных связана со значительной потерей времени на грузовые операции (неделя и больше) и существенным увеличением оборота ПС из-за повагонной отправки. Но даже в этом случае тариф ОАО «ПГК» обычно не превышает совокупных транспортных затрат грузовладельца при аналогичной перевозке в вагоне инвентарного парка». Напомним, что в объеме перевозок ОАО «ПГК» грузы первого класса составляют около 64%.

На другой момент указывает начальник управления маркетинга ООО «Фирма «Трансгарант» Александр Метелкин. «Операторский бизнес подчиняется тем же экономическим законам, что и все остальные виды коммерческой деятельности, – подчеркивает он. – Сотрудничество должно быть взаимовыгодным. И большинство операторов адекватно воспринимают проблемы грузоотправителей». По его мнению, найти устраивающее всех решение можно в подавляющем большинстве случаев, если выйти за рамки существующих стереотипов. «Зачастую менеджменту или собственникам предприятий почему-то проще терпеть убытки или пытаться искать правду на стороне, чем реорганизовать собственный производственный процесс. А ведь для преодоления проблем порой достаточно просто ужесточить внутреннюю дисциплину в организации перевозок или немного изменить график отправок в соответствии с пожеланиями операторской компании», – отмечает эксперт.

Схожей точки зрения придерживается и В. Воронович. «Ставка оператора в основном зависит от двух факторов: цены вагона и его оборота. Причем возможность влиять на эти факторы у нас отсутствует, – подчеркивает он. – Отсюда следует правило: чем больше время оборота вагона, тем выше ставка. В результате появляются высоко- и низкодоходные грузы. И доходность их зависит не от класса, а от времени оборота подвижного состава». Эксперт уверен, что если на скорость доставки грузовладелец повлиять зачастую не может, то на время погрузки-выгрузки – вполне способен, а сокращение времени под грузовыми операциями на сутки однозначно снижает его затраты на суточную ставку доходности оператора примерно на 1–1,5 тыс. рублей. «Если грузовладелец еще и сумеет организовать отгрузку маршрутами, то его экономия будет более ощутима, – полагает В. Воронович. – Соответственно, клиентам можно посоветовать вкладывать деньги в развитие погрузочно-разгрузочной инфраструктуры, более тесно сотрудничать с перевозчиком или ППЖТ с целью снижения времени непроизводительных простоев вагонов, и операторы будут выстраиваться к ним в очередь».

НАЗАД В БУДУЩЕЕ?

Еще одним резервом в повышении эффективности перевозок, по мнению В. Шпакова, является внимательное изучение опыта прошлых лет. «К сожалению, в последние годы по разным субъективным причинам были разрушены сложившиеся ранее рациональные схемы перевозки, например, железорудного сырья на металлургические предприятия, – отмечает он. – В результате сибирский ГОК, десятилетиями поставлявший руду на соседний меткомбинат, начинает отправлять продукцию на Урал, а его бывший партнер – получать сырье из центральной части России». Такая ситуация, по словам В. Шпакова, приводит и к неоправданной дополнительной нагрузке на инфраструктуру, и к росту провозных платежей на перевозки низкостоимостных грузов.

Не оспаривая доводы операторов, грузовладельцы, тем не менее, указывают на системный характер некоторых проблем. «Я считаю, что один из ключевых параметров организации грузовых перевозок – оборачиваемость, так как можно заработать и на низкодоходных грузах, если вагон все время «бегает», – делится своими наблюдениями руководитель проекта UG Group Сергей Шибких. – Однако отправив его в регион, где он может застрять на пару недель (Карелия, например), вы просто теряете свои деньги». Эксперты отмечают, что существуют целые регионы, где эффективность перевозок невозможно обеспечить исключительно рыночными инструментами или, наоборот, административным вмешательством. Да и в относительно благополучных частях страны незащищенность «первоклассников» очевидна.

Другим решением может стать адресная поддержка грузоотправителей за счет средств государственного бюджета. «Раньше для развития перевозок грузов первого класса применялась система скидок в зависимости от объема транспортировки, а также различные понижающие коэффициенты, – делится опытом И. Качура. – Таким образом на государственном уровне стимулировалась реализация этих грузов в регионах или за рубежом. Кроме того, при советской системе имело место жесткое планирование: не допускалась возможность нерациональных отправок, таких как встречные, короткопробежные и т. п. Сейчас роль такого регулятора выполняет сам рынок». По его мнению, в настоящее время скидки и понижающие коэффициенты очень актуальны для грузовладельцев – они призваны снижать транспортную составляющую в стоимости продукции, поскольку, как уже говорилось, оператор в любом случае возьмет за перевозку причитающуюся ему сумму, чтобы не выйти за границы рентабельности. «Исключение здесь – ситуация, когда компания-оператор непосредственно связана с предприятием-грузовладельцем, например, является «дочкой» горнодобывающего или металлургического комбината, –

обращает внимание эксперт. – В этом случае транспортировка не является прибылеобразующим бизнесом и границы рентабельности перевозки здесь несколько смещены». С другой стороны, ряд специалистов сомневается в эффективности подобных мер, поскольку финансовый допинг со стороны государства лишь усугубит проблемы «первоклассников», а у них самих в этом случае пропадут стимулы к поиску путей оптимизации в производственной и логистической сферах.

Какой вариант оздоровления ситуации более предпочтителен, сейчас определить сложно, но очевидно: надеяться, что рынок сам все разрулит, по меньшей мере наивно. Если не переломить наметившиеся тенденции, реальный сектор страны станет колоссом на глиняных ногах, а большинство отечественных промышленных предприятий может оказаться на грани остановки производства из-за срывов поставок сырья.

ДМИТРИЙ ХАНЦЕВИЧ

[~DETAIL_TEXT] => Первый среди равных

На низкодоходные грузы приходится порядка 55% от общего объема отгрузки по сети РЖД, что примерно на 10% больше, чем всех остальных номенклатур вместе взятых. Львиная доля перевозки грузов первого класса приходится на транспортировку каменного угля, строительных грузов, железной и марганцевой руды – 45% от всей погрузки по сети. В основном грузы данной категории не являются продуктом конечной переработки, а представляют собой сырье, потребляемое промышленностью. В связи с этим обеспечение стабильности их поставок, таким образом, приобретает стратегическое значение для экономики страны (так как сбои на первоначальном этапе могут негативным образом сказаться на всей технологической цепочке). При общем росте объемов транспортировок за I полугодие на 5,3% (что на 1,5% выше общесетевых показателей) по отдельным грузам наблюдается падение (например, цветная руда – минус 2,6%, промышленное сырье и формовочные материалы – минус 11%). Наибольшую озабоченность в последнее время вызывает как раз стабильность поставок таких грузов.

В этом году представители реального сектора экономики буквально стонут от того, что их заявки удовлетворяются в усеченном объеме. «Ситуация с подачей подвижного состава под загрузку становится все более напряженной, – рассказывает заместитель генерального директора ООО «Арго Бетон» Михаил Амромин. – К июню наши заявки были удовлетворены не более чем на 30%, и какого-то выхода пока не просматривается. Операторы ничем обнадежить не могут, а обращаться в ОЖД давно уже нет смысла».

Причем зачастую даже такой процент выполнения заявок становится недостижимой мечтой. По словам начальника отдела внешних перевозок ОАО «Ураласбест» Олега Мишанихина, с начала июля через ЦФТО удалось обеспечить поставку вагонов лишь на уровне 6% от потребного. До уровня 10% удалось дотянуться ОАО «Национальная нерудная компания», рубеж 15% едва преодолело ООО «Торфосбыт». Даже 50% не назвал никто из опрошенных нами грузовладельцев.

Еще более тревожной ситуация выглядит при изучении динамики поставок на протяжении текущего года. Так, объем перевозки строительных материалов после бурного зимнего старта (плюс 31,2% к аналогичному периоду прошлого года) неуклонно снижается, и к концу весны показатели отгрузки оказались ниже майских объемов 2010-го на 1,3%. Не изменилась ситуация и с приходом лета: в июне было перевезено 99,6% от уровня прошлого года, по итогам двух декад июля отставание составило уже 3,6%. Таким образом, относительно благополучным завершением полугодия в сфере перевозки строительных грузов мы обязаны в основном стартовому спурту. Если общая тенденция не изменится, то к концу года объем отгрузки может составить лишь 87–92% от показателей прошлого. Схожая ситуация наблюдается и в отношении остальных низкодоходных грузов, а не только наиболее крупных из них. Следует отметить, что, начав год с 7%-ного роста объемов отгрузки, этот класс завершил полугодие лишь на уровне на 5,2% выше 2010-го.

Еще больше поводов для тревоги дает анализ погрузки в разрезе транспортировки по железным дорогам – филиалам РЖД. Характерен пример первых

20 дней июля. Общий объем перевозки, как уже говорилось, составил 96,3% от аналогичных показателей прошлого года, при этом было перевезено почти на полмиллиона тонн меньше, чем планировалось. Отметим, что если бы не Северо-Кавказская и Северная железные дороги (перевыполнившие план на 202 и 65 тыс. тонн соответственно), ситуация была бы еще более удручающей. Антирекордсменами стали Октябрьская и Свердловская магистрали. В целом же в минус ушли 10 из 16 железных дорог. Как ни грустно это признавать, относительно хорошо обеспечиваются потребности лишь олимпийских строек в Сочи и проектов по освоению северных месторождений полезных ископаемых. Но радость за «олимпийцев» и «нефтяников» вряд ли утешит их коллег по цеху в десятках других регионов страны.

Три источника и три составляющих

Что же происходит в сфере перевозки низкодоходных грузов и почему на большей части страны не удается добиться выполнения показателей, установленных на основании детального анализа состояния грузовой базы, пропуск-

ной способности инфраструктуры и десятков других факторов? Чтобы ответить на этот вопрос, напомним, что действующая трехклассная система грузовых железнодорожных тарифов построена на принципах, закрепленных постановлением правительства РФ от 13 июля 1995 года № 706 «О совершенствовании системы тарифов на грузовые железнодорожные перевозки». В соответствии с документом, к первому тарифному классу отнесены все массовые низкостоимостные грузы (сырье), ко второму – изделия, прошедшие начальный передел (полуфабрикаты), к третьему – уже готовые. Базовым тарифом в трехклассной системе является тариф второго класса, относительно которого ставки первого класса понижены, а третьего – повышены. Разделение грузов по тарифным классам было проведено таким образом, что суммарные платежи грузоотправителей за их перевозки были примерно равны. «В августе 2003 года был введен в действие Прейскурант № 10-01, тарифицировавший перевозки грузов в вагонах различных собственников, – отмечает генеральный директор ОАО «Новая перевозочная компания» (входит в группу Globaltrans) Валерий Шпаков. – Трехклассная система сохранилась, но в тарифах была выделена вагонная составляющая, которая рассчитана так, чтобы перевозки грузов любых классов стали для операторов равновыгодными и обеспечивали примерно одинаковую доходность при одинаковых типах вагонов и равном расстоянии». В этой связи, по мнению эксперта, сами понятия «низкодоходные» и «высокодоходные грузы» достаточно искусственны. Так как, например, при перевозке в полувагоне каменного угля (первый класс), чугуна (второй класс) и черных металлов (третий класс) на одно и то же расстояние вагонная составляющая, причитающаяся собственнику, будет примерно одинаковой.

Тем не менее вице-президент ООО «МТК «ЮниТранс» Иван Качура считает, что традиционно грузы первого класса представляли собой низкодоходный сегмент перевозок, не говоря уже про настоящее время, когда операторы не везут грузы по ставкам, установленным Прейскурантом. «Каждый вагон должен приносить в сутки определенную сумму дохода, независимо от того, груз какого класса в нем перевозится, – констатирует И. Качура. – Разумеется, Прейскурант № 10-01 необходимой доходности по грузам первого класса не обеспечивает, поэтому операторы, чтобы гарантировать себе рентабельность, выставляют за перевозку бо’льшую сумму, чем в нем указано». Отличие от ставок Прейскуранта тем больше, чем меньше у оператора возможностей организовать кольцевой маршрут или хотя бы частично загрузить вагоны в обратную сторону, – зачастую клиенту приходится оплачивать порожний пробег.

ТРЕТИЙ – ЛИШНИЙ

Изначально именно система оплаты порожнего пробега должна была обеспечивать баланс между перевозками грузов различного класса, и до определенного момента практика не расходилась с теорией. «Вагонная составляющая для универсального парка планировалась разработчиками Прейскуранта с учетом нормативного порожнего пробега, составляющего 60% от расстояния груженого рейса, – отмечает В. Шпаков. – Если оператор обеспечивает уровень порожнего пробега ниже этого норматива, то на перевозках грузов третьего класса он получит вагонную составляющую бОльшую, чем предусмотрено Прейскурантом, то есть появляется возможность иметь неплохую доходность перевозки. Но это требует от оператора профессионального мастерства в управлении вагонным парком».

Действительно, при определенных условиях эта схема работает достаточно успешно. Кроме того, зачастую собственники вагонов специально ищут «первоклассные» грузы, с тем чтобы снизить свои расходы на оплату порожнего пробега. «На Дальнем Востоке для возврата вагонов оператор нередко берет на небольшое плечо груз первого класса, чтобы сэкономить на порожнем пробеге», – обращает внимание И. Качура. Такая практика наблюдалась и в Северо-Западном, и в Юго-Западном регионах, где операторы «очищались» от перевозок экспортных грузов в морские порты, и на Урале, где таким образом повышалась эффективность перевозок продукции металлургов и машиностроителей. До недавних пор грузовладельцам и операторам удавалось даже синхронизировать собственные бизнес-стратегии для обеспечения баланса интересов. «Зимой и осенью, когда спрос на нашу продукцию уменьшался, мы не снижали пропорционально ее выпуск, а осуществляли поставки, чтобы оператор мог переломить тариф, – рассказывает М. Амромин. – В теплый сезон, наоборот, собственник вагонов обеспечивал нас подвижным составом в ущерб более доходным грузам, с тем чтобы обеспечить выполнение нами договорных обязательств».

Идиллию разрушили заторы на путях и… диалектика. В условиях, когда оператор должен обеспечить суточную доходность вагона на уровне не ниже 1,5 тыс. рублей, потери от простоев подвижного состава в пробках стали куда более ощутимыми, чем издержки по оплате порожнего пробега. «Вопрос уже не в величине тарифа – компании просто отказываются ехать на ту же Октябрьскую железную дорогу за любые деньги», – делится М. Амромин.

С другой стороны, оказалось, что минимизировать расходы собственников по оплате порожнего пробега можно без разработки сложных логистических схем: либо вовсе оставаясь практически на месте разгрузки в ожидании нового клиента, либо переложив финансовое бремя на плечи грузовладельцев. В условиях, когда даже металлурги, особо не чинясь, оплачивают тысячекилометровые перемещения порожних вагонов после грузов третьего класса, «низкодоходники» становятся слабым звеном новых логистических цепочек. «Груз первого класса в настоящее время не является привлекательным для операторов с точки зрения доходности, если это отдельно взятая перевозка, – говорит вице-президент ОАО «Национальная нерудная компания» Дмитрий Сыров. – Собственники предоставляют вагоны под такой груз, если им нужно «отмыться» от перевозки третьего класса и если направление попутное к следующей загрузке. В этом случае цена за предоставление вагонов приемлемая. Во всех остальных – только если грузоотправитель согласен оплатить стоимость предоставления подвижного состава – 1,5 тыс. рублей в сутки».

С учетом того, что транспортная составляющая в итоговой стоимости грузов первого класса и без того существенно выше, чем по другим (порядка 20–40%), на равных конкурировать с машиностроителями и предприятиями химического комплекса могут считаные единицы владельцев низкодоходных грузов. Предварительные итоги погрузки в июле наглядно это демонстрируют: первый класс медленно, но неуклонно сдает свои позиции. Некую уверенность в будущем грузоотправителю могут дать либо колоссальный административный ресурс (как в случае с олимпийскими объектами и перевозками угля, которым руководство страны уделяет особенно пристальное внимание), либо уникальный баланс целого комплекса факторов. Во-первых, предприятие должно находиться достаточно (но не слишком) близко от участка сети с оживленным движением, на котором при этом не должно возникать большого количества пробок. Во-вторых, на расстоянии не более трех дней пути должны располагаться довольно крупные владельцы высокодоходных грузов (но при этом их потребности не должны быть настолько велики, чтобы ввести операторов в соблазн работать без попутной/обратной перевозки грузов первого класса). В-третьих, все-таки желательно иметь возможность оплатить транспортировку с накруткой 50–80% от Прейскуранта № 10-01. Удивительным образом большинство таких предприятий расположено в зоне ответственности тех семи железных дорог, которые выполнили или перевыполнили летние планы отгрузки. Впрочем, даже самые благоприятные обстоятельства не являются гарантией успешного удовлетворения заявок. Выигрыш, равно как и проигрыш, в этой лотерее – явление совершенно мистическое.

СПАСЕНИЕ УТОПАЮЩИХ – ДЕЛО…

Что же делать тем, кому не выпал «счастливый билетик»? Искать компаньонов? Прикрывать производство до лучших времен? Или накручивать цены, с тем чтобы сравняться по степени привлекательности для операторов с вторым и третьим классом? Начальник управления маркетинга и тарифной политики ОАО «Первая грузовая компания» Виктор Воронович уверен, что вопреки распространенному мнению перевозки грузов первого класса могут быть эффективными с экономической точки зрения. «Наиболее интересными для операторов, конечно, являются уголь и руда, – считает В. Воронович. – Они перевозятся маршрутом, погрузка занимает минимум времени. Доставка же минерально-строительных грузов или тем более лесных связана со значительной потерей времени на грузовые операции (неделя и больше) и существенным увеличением оборота ПС из-за повагонной отправки. Но даже в этом случае тариф ОАО «ПГК» обычно не превышает совокупных транспортных затрат грузовладельца при аналогичной перевозке в вагоне инвентарного парка». Напомним, что в объеме перевозок ОАО «ПГК» грузы первого класса составляют около 64%.

На другой момент указывает начальник управления маркетинга ООО «Фирма «Трансгарант» Александр Метелкин. «Операторский бизнес подчиняется тем же экономическим законам, что и все остальные виды коммерческой деятельности, – подчеркивает он. – Сотрудничество должно быть взаимовыгодным. И большинство операторов адекватно воспринимают проблемы грузоотправителей». По его мнению, найти устраивающее всех решение можно в подавляющем большинстве случаев, если выйти за рамки существующих стереотипов. «Зачастую менеджменту или собственникам предприятий почему-то проще терпеть убытки или пытаться искать правду на стороне, чем реорганизовать собственный производственный процесс. А ведь для преодоления проблем порой достаточно просто ужесточить внутреннюю дисциплину в организации перевозок или немного изменить график отправок в соответствии с пожеланиями операторской компании», – отмечает эксперт.

Схожей точки зрения придерживается и В. Воронович. «Ставка оператора в основном зависит от двух факторов: цены вагона и его оборота. Причем возможность влиять на эти факторы у нас отсутствует, – подчеркивает он. – Отсюда следует правило: чем больше время оборота вагона, тем выше ставка. В результате появляются высоко- и низкодоходные грузы. И доходность их зависит не от класса, а от времени оборота подвижного состава». Эксперт уверен, что если на скорость доставки грузовладелец повлиять зачастую не может, то на время погрузки-выгрузки – вполне способен, а сокращение времени под грузовыми операциями на сутки однозначно снижает его затраты на суточную ставку доходности оператора примерно на 1–1,5 тыс. рублей. «Если грузовладелец еще и сумеет организовать отгрузку маршрутами, то его экономия будет более ощутима, – полагает В. Воронович. – Соответственно, клиентам можно посоветовать вкладывать деньги в развитие погрузочно-разгрузочной инфраструктуры, более тесно сотрудничать с перевозчиком или ППЖТ с целью снижения времени непроизводительных простоев вагонов, и операторы будут выстраиваться к ним в очередь».

НАЗАД В БУДУЩЕЕ?

Еще одним резервом в повышении эффективности перевозок, по мнению В. Шпакова, является внимательное изучение опыта прошлых лет. «К сожалению, в последние годы по разным субъективным причинам были разрушены сложившиеся ранее рациональные схемы перевозки, например, железорудного сырья на металлургические предприятия, – отмечает он. – В результате сибирский ГОК, десятилетиями поставлявший руду на соседний меткомбинат, начинает отправлять продукцию на Урал, а его бывший партнер – получать сырье из центральной части России». Такая ситуация, по словам В. Шпакова, приводит и к неоправданной дополнительной нагрузке на инфраструктуру, и к росту провозных платежей на перевозки низкостоимостных грузов.

Не оспаривая доводы операторов, грузовладельцы, тем не менее, указывают на системный характер некоторых проблем. «Я считаю, что один из ключевых параметров организации грузовых перевозок – оборачиваемость, так как можно заработать и на низкодоходных грузах, если вагон все время «бегает», – делится своими наблюдениями руководитель проекта UG Group Сергей Шибких. – Однако отправив его в регион, где он может застрять на пару недель (Карелия, например), вы просто теряете свои деньги». Эксперты отмечают, что существуют целые регионы, где эффективность перевозок невозможно обеспечить исключительно рыночными инструментами или, наоборот, административным вмешательством. Да и в относительно благополучных частях страны незащищенность «первоклассников» очевидна.

Другим решением может стать адресная поддержка грузоотправителей за счет средств государственного бюджета. «Раньше для развития перевозок грузов первого класса применялась система скидок в зависимости от объема транспортировки, а также различные понижающие коэффициенты, – делится опытом И. Качура. – Таким образом на государственном уровне стимулировалась реализация этих грузов в регионах или за рубежом. Кроме того, при советской системе имело место жесткое планирование: не допускалась возможность нерациональных отправок, таких как встречные, короткопробежные и т. п. Сейчас роль такого регулятора выполняет сам рынок». По его мнению, в настоящее время скидки и понижающие коэффициенты очень актуальны для грузовладельцев – они призваны снижать транспортную составляющую в стоимости продукции, поскольку, как уже говорилось, оператор в любом случае возьмет за перевозку причитающуюся ему сумму, чтобы не выйти за границы рентабельности. «Исключение здесь – ситуация, когда компания-оператор непосредственно связана с предприятием-грузовладельцем, например, является «дочкой» горнодобывающего или металлургического комбината, –

обращает внимание эксперт. – В этом случае транспортировка не является прибылеобразующим бизнесом и границы рентабельности перевозки здесь несколько смещены». С другой стороны, ряд специалистов сомневается в эффективности подобных мер, поскольку финансовый допинг со стороны государства лишь усугубит проблемы «первоклассников», а у них самих в этом случае пропадут стимулы к поиску путей оптимизации в производственной и логистической сферах.

Какой вариант оздоровления ситуации более предпочтителен, сейчас определить сложно, но очевидно: надеяться, что рынок сам все разрулит, по меньшей мере наивно. Если не переломить наметившиеся тенденции, реальный сектор страны станет колоссом на глиняных ногах, а большинство отечественных промышленных предприятий может оказаться на грани остановки производства из-за срывов поставок сырья.

ДМИТРИЙ ХАНЦЕВИЧ

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Перевозка грузов, объединенных в настоящее время в рамках первого класса, всегда составляла основу деятельности российских железных дорог. Тем не менее, несмотря на внешнее благополучие и даже умеренный рост объемов, сейчас здесь складывается достаточно сложная ситуация.

[~PREVIEW_TEXT] => Перевозка грузов, объединенных в настоящее время в рамках первого класса, всегда составляла основу деятельности российских железных дорог. Тем не менее, несмотря на внешнее благополучие и даже умеренный рост объемов, сейчас здесь складывается достаточно сложная ситуация.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 7103

[~CODE] => 7103

[EXTERNAL_ID] => 7103

[~EXTERNAL_ID] => 7103

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 95131:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 95131:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 68876

[PROPERTY_VALUE_ID] => 95131:93

[DESCRIPTION] =>

[~VALUE] => 68876

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 95131:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 95131:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 95131:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 95131:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Допинг для «первоклашек»

[SECTION_META_KEYWORDS] => допинг для «первоклашек»

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/15/22.jpg" border="0" width="300" height="200" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Перевозка грузов, объединенных в настоящее время в рамках первого класса, всегда составляла основу деятельности российских железных дорог. Тем не менее, несмотря на внешнее благополучие и даже умеренный рост объемов, сейчас здесь складывается достаточно сложная ситуация.

[ELEMENT_META_TITLE] => Допинг для «первоклашек»

[ELEMENT_META_KEYWORDS] => допинг для «первоклашек»

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/15/22.jpg" border="0" width="300" height="200" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Перевозка грузов, объединенных в настоящее время в рамках первого класса, всегда составляла основу деятельности российских железных дорог. Тем не менее, несмотря на внешнее благополучие и даже умеренный рост объемов, сейчас здесь складывается достаточно сложная ситуация.

[SECTION_PICTURE_FILE_ALT] => Допинг для «первоклашек»

[SECTION_PICTURE_FILE_TITLE] => Допинг для «первоклашек»

[SECTION_DETAIL_PICTURE_FILE_ALT] => Допинг для «первоклашек»

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Допинг для «первоклашек»

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Допинг для «первоклашек»

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Допинг для «первоклашек»

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Допинг для «первоклашек»

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Допинг для «первоклашек»

)

)

Array

(

[ID] => 95131

[~ID] => 95131

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1256

[~IBLOCK_SECTION_ID] => 1256

[NAME] => Допинг для «первоклашек»

[~NAME] => Допинг для «первоклашек»

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 17:55:55

[~TIMESTAMP_X] => 01.09.2016 17:55:55

[DETAIL_PAGE_URL] => /publications/rzd-partner/211/7103/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/211/7103/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Первый среди равных

На низкодоходные грузы приходится порядка 55% от общего объема отгрузки по сети РЖД, что примерно на 10% больше, чем всех остальных номенклатур вместе взятых. Львиная доля перевозки грузов первого класса приходится на транспортировку каменного угля, строительных грузов, железной и марганцевой руды – 45% от всей погрузки по сети. В основном грузы данной категории не являются продуктом конечной переработки, а представляют собой сырье, потребляемое промышленностью. В связи с этим обеспечение стабильности их поставок, таким образом, приобретает стратегическое значение для экономики страны (так как сбои на первоначальном этапе могут негативным образом сказаться на всей технологической цепочке). При общем росте объемов транспортировок за I полугодие на 5,3% (что на 1,5% выше общесетевых показателей) по отдельным грузам наблюдается падение (например, цветная руда – минус 2,6%, промышленное сырье и формовочные материалы – минус 11%). Наибольшую озабоченность в последнее время вызывает как раз стабильность поставок таких грузов.

В этом году представители реального сектора экономики буквально стонут от того, что их заявки удовлетворяются в усеченном объеме. «Ситуация с подачей подвижного состава под загрузку становится все более напряженной, – рассказывает заместитель генерального директора ООО «Арго Бетон» Михаил Амромин. – К июню наши заявки были удовлетворены не более чем на 30%, и какого-то выхода пока не просматривается. Операторы ничем обнадежить не могут, а обращаться в ОЖД давно уже нет смысла».

Причем зачастую даже такой процент выполнения заявок становится недостижимой мечтой. По словам начальника отдела внешних перевозок ОАО «Ураласбест» Олега Мишанихина, с начала июля через ЦФТО удалось обеспечить поставку вагонов лишь на уровне 6% от потребного. До уровня 10% удалось дотянуться ОАО «Национальная нерудная компания», рубеж 15% едва преодолело ООО «Торфосбыт». Даже 50% не назвал никто из опрошенных нами грузовладельцев.

Еще более тревожной ситуация выглядит при изучении динамики поставок на протяжении текущего года. Так, объем перевозки строительных материалов после бурного зимнего старта (плюс 31,2% к аналогичному периоду прошлого года) неуклонно снижается, и к концу весны показатели отгрузки оказались ниже майских объемов 2010-го на 1,3%. Не изменилась ситуация и с приходом лета: в июне было перевезено 99,6% от уровня прошлого года, по итогам двух декад июля отставание составило уже 3,6%. Таким образом, относительно благополучным завершением полугодия в сфере перевозки строительных грузов мы обязаны в основном стартовому спурту. Если общая тенденция не изменится, то к концу года объем отгрузки может составить лишь 87–92% от показателей прошлого. Схожая ситуация наблюдается и в отношении остальных низкодоходных грузов, а не только наиболее крупных из них. Следует отметить, что, начав год с 7%-ного роста объемов отгрузки, этот класс завершил полугодие лишь на уровне на 5,2% выше 2010-го.

Еще больше поводов для тревоги дает анализ погрузки в разрезе транспортировки по железным дорогам – филиалам РЖД. Характерен пример первых

20 дней июля. Общий объем перевозки, как уже говорилось, составил 96,3% от аналогичных показателей прошлого года, при этом было перевезено почти на полмиллиона тонн меньше, чем планировалось. Отметим, что если бы не Северо-Кавказская и Северная железные дороги (перевыполнившие план на 202 и 65 тыс. тонн соответственно), ситуация была бы еще более удручающей. Антирекордсменами стали Октябрьская и Свердловская магистрали. В целом же в минус ушли 10 из 16 железных дорог. Как ни грустно это признавать, относительно хорошо обеспечиваются потребности лишь олимпийских строек в Сочи и проектов по освоению северных месторождений полезных ископаемых. Но радость за «олимпийцев» и «нефтяников» вряд ли утешит их коллег по цеху в десятках других регионов страны.

Три источника и три составляющих

Что же происходит в сфере перевозки низкодоходных грузов и почему на большей части страны не удается добиться выполнения показателей, установленных на основании детального анализа состояния грузовой базы, пропуск-

ной способности инфраструктуры и десятков других факторов? Чтобы ответить на этот вопрос, напомним, что действующая трехклассная система грузовых железнодорожных тарифов построена на принципах, закрепленных постановлением правительства РФ от 13 июля 1995 года № 706 «О совершенствовании системы тарифов на грузовые железнодорожные перевозки». В соответствии с документом, к первому тарифному классу отнесены все массовые низкостоимостные грузы (сырье), ко второму – изделия, прошедшие начальный передел (полуфабрикаты), к третьему – уже готовые. Базовым тарифом в трехклассной системе является тариф второго класса, относительно которого ставки первого класса понижены, а третьего – повышены. Разделение грузов по тарифным классам было проведено таким образом, что суммарные платежи грузоотправителей за их перевозки были примерно равны. «В августе 2003 года был введен в действие Прейскурант № 10-01, тарифицировавший перевозки грузов в вагонах различных собственников, – отмечает генеральный директор ОАО «Новая перевозочная компания» (входит в группу Globaltrans) Валерий Шпаков. – Трехклассная система сохранилась, но в тарифах была выделена вагонная составляющая, которая рассчитана так, чтобы перевозки грузов любых классов стали для операторов равновыгодными и обеспечивали примерно одинаковую доходность при одинаковых типах вагонов и равном расстоянии». В этой связи, по мнению эксперта, сами понятия «низкодоходные» и «высокодоходные грузы» достаточно искусственны. Так как, например, при перевозке в полувагоне каменного угля (первый класс), чугуна (второй класс) и черных металлов (третий класс) на одно и то же расстояние вагонная составляющая, причитающаяся собственнику, будет примерно одинаковой.

Тем не менее вице-президент ООО «МТК «ЮниТранс» Иван Качура считает, что традиционно грузы первого класса представляли собой низкодоходный сегмент перевозок, не говоря уже про настоящее время, когда операторы не везут грузы по ставкам, установленным Прейскурантом. «Каждый вагон должен приносить в сутки определенную сумму дохода, независимо от того, груз какого класса в нем перевозится, – констатирует И. Качура. – Разумеется, Прейскурант № 10-01 необходимой доходности по грузам первого класса не обеспечивает, поэтому операторы, чтобы гарантировать себе рентабельность, выставляют за перевозку бо’льшую сумму, чем в нем указано». Отличие от ставок Прейскуранта тем больше, чем меньше у оператора возможностей организовать кольцевой маршрут или хотя бы частично загрузить вагоны в обратную сторону, – зачастую клиенту приходится оплачивать порожний пробег.

ТРЕТИЙ – ЛИШНИЙ

Изначально именно система оплаты порожнего пробега должна была обеспечивать баланс между перевозками грузов различного класса, и до определенного момента практика не расходилась с теорией. «Вагонная составляющая для универсального парка планировалась разработчиками Прейскуранта с учетом нормативного порожнего пробега, составляющего 60% от расстояния груженого рейса, – отмечает В. Шпаков. – Если оператор обеспечивает уровень порожнего пробега ниже этого норматива, то на перевозках грузов третьего класса он получит вагонную составляющую бОльшую, чем предусмотрено Прейскурантом, то есть появляется возможность иметь неплохую доходность перевозки. Но это требует от оператора профессионального мастерства в управлении вагонным парком».

Действительно, при определенных условиях эта схема работает достаточно успешно. Кроме того, зачастую собственники вагонов специально ищут «первоклассные» грузы, с тем чтобы снизить свои расходы на оплату порожнего пробега. «На Дальнем Востоке для возврата вагонов оператор нередко берет на небольшое плечо груз первого класса, чтобы сэкономить на порожнем пробеге», – обращает внимание И. Качура. Такая практика наблюдалась и в Северо-Западном, и в Юго-Западном регионах, где операторы «очищались» от перевозок экспортных грузов в морские порты, и на Урале, где таким образом повышалась эффективность перевозок продукции металлургов и машиностроителей. До недавних пор грузовладельцам и операторам удавалось даже синхронизировать собственные бизнес-стратегии для обеспечения баланса интересов. «Зимой и осенью, когда спрос на нашу продукцию уменьшался, мы не снижали пропорционально ее выпуск, а осуществляли поставки, чтобы оператор мог переломить тариф, – рассказывает М. Амромин. – В теплый сезон, наоборот, собственник вагонов обеспечивал нас подвижным составом в ущерб более доходным грузам, с тем чтобы обеспечить выполнение нами договорных обязательств».

Идиллию разрушили заторы на путях и… диалектика. В условиях, когда оператор должен обеспечить суточную доходность вагона на уровне не ниже 1,5 тыс. рублей, потери от простоев подвижного состава в пробках стали куда более ощутимыми, чем издержки по оплате порожнего пробега. «Вопрос уже не в величине тарифа – компании просто отказываются ехать на ту же Октябрьскую железную дорогу за любые деньги», – делится М. Амромин.

С другой стороны, оказалось, что минимизировать расходы собственников по оплате порожнего пробега можно без разработки сложных логистических схем: либо вовсе оставаясь практически на месте разгрузки в ожидании нового клиента, либо переложив финансовое бремя на плечи грузовладельцев. В условиях, когда даже металлурги, особо не чинясь, оплачивают тысячекилометровые перемещения порожних вагонов после грузов третьего класса, «низкодоходники» становятся слабым звеном новых логистических цепочек. «Груз первого класса в настоящее время не является привлекательным для операторов с точки зрения доходности, если это отдельно взятая перевозка, – говорит вице-президент ОАО «Национальная нерудная компания» Дмитрий Сыров. – Собственники предоставляют вагоны под такой груз, если им нужно «отмыться» от перевозки третьего класса и если направление попутное к следующей загрузке. В этом случае цена за предоставление вагонов приемлемая. Во всех остальных – только если грузоотправитель согласен оплатить стоимость предоставления подвижного состава – 1,5 тыс. рублей в сутки».

С учетом того, что транспортная составляющая в итоговой стоимости грузов первого класса и без того существенно выше, чем по другим (порядка 20–40%), на равных конкурировать с машиностроителями и предприятиями химического комплекса могут считаные единицы владельцев низкодоходных грузов. Предварительные итоги погрузки в июле наглядно это демонстрируют: первый класс медленно, но неуклонно сдает свои позиции. Некую уверенность в будущем грузоотправителю могут дать либо колоссальный административный ресурс (как в случае с олимпийскими объектами и перевозками угля, которым руководство страны уделяет особенно пристальное внимание), либо уникальный баланс целого комплекса факторов. Во-первых, предприятие должно находиться достаточно (но не слишком) близко от участка сети с оживленным движением, на котором при этом не должно возникать большого количества пробок. Во-вторых, на расстоянии не более трех дней пути должны располагаться довольно крупные владельцы высокодоходных грузов (но при этом их потребности не должны быть настолько велики, чтобы ввести операторов в соблазн работать без попутной/обратной перевозки грузов первого класса). В-третьих, все-таки желательно иметь возможность оплатить транспортировку с накруткой 50–80% от Прейскуранта № 10-01. Удивительным образом большинство таких предприятий расположено в зоне ответственности тех семи железных дорог, которые выполнили или перевыполнили летние планы отгрузки. Впрочем, даже самые благоприятные обстоятельства не являются гарантией успешного удовлетворения заявок. Выигрыш, равно как и проигрыш, в этой лотерее – явление совершенно мистическое.

СПАСЕНИЕ УТОПАЮЩИХ – ДЕЛО…

Что же делать тем, кому не выпал «счастливый билетик»? Искать компаньонов? Прикрывать производство до лучших времен? Или накручивать цены, с тем чтобы сравняться по степени привлекательности для операторов с вторым и третьим классом? Начальник управления маркетинга и тарифной политики ОАО «Первая грузовая компания» Виктор Воронович уверен, что вопреки распространенному мнению перевозки грузов первого класса могут быть эффективными с экономической точки зрения. «Наиболее интересными для операторов, конечно, являются уголь и руда, – считает В. Воронович. – Они перевозятся маршрутом, погрузка занимает минимум времени. Доставка же минерально-строительных грузов или тем более лесных связана со значительной потерей времени на грузовые операции (неделя и больше) и существенным увеличением оборота ПС из-за повагонной отправки. Но даже в этом случае тариф ОАО «ПГК» обычно не превышает совокупных транспортных затрат грузовладельца при аналогичной перевозке в вагоне инвентарного парка». Напомним, что в объеме перевозок ОАО «ПГК» грузы первого класса составляют около 64%.

На другой момент указывает начальник управления маркетинга ООО «Фирма «Трансгарант» Александр Метелкин. «Операторский бизнес подчиняется тем же экономическим законам, что и все остальные виды коммерческой деятельности, – подчеркивает он. – Сотрудничество должно быть взаимовыгодным. И большинство операторов адекватно воспринимают проблемы грузоотправителей». По его мнению, найти устраивающее всех решение можно в подавляющем большинстве случаев, если выйти за рамки существующих стереотипов. «Зачастую менеджменту или собственникам предприятий почему-то проще терпеть убытки или пытаться искать правду на стороне, чем реорганизовать собственный производственный процесс. А ведь для преодоления проблем порой достаточно просто ужесточить внутреннюю дисциплину в организации перевозок или немного изменить график отправок в соответствии с пожеланиями операторской компании», – отмечает эксперт.

Схожей точки зрения придерживается и В. Воронович. «Ставка оператора в основном зависит от двух факторов: цены вагона и его оборота. Причем возможность влиять на эти факторы у нас отсутствует, – подчеркивает он. – Отсюда следует правило: чем больше время оборота вагона, тем выше ставка. В результате появляются высоко- и низкодоходные грузы. И доходность их зависит не от класса, а от времени оборота подвижного состава». Эксперт уверен, что если на скорость доставки грузовладелец повлиять зачастую не может, то на время погрузки-выгрузки – вполне способен, а сокращение времени под грузовыми операциями на сутки однозначно снижает его затраты на суточную ставку доходности оператора примерно на 1–1,5 тыс. рублей. «Если грузовладелец еще и сумеет организовать отгрузку маршрутами, то его экономия будет более ощутима, – полагает В. Воронович. – Соответственно, клиентам можно посоветовать вкладывать деньги в развитие погрузочно-разгрузочной инфраструктуры, более тесно сотрудничать с перевозчиком или ППЖТ с целью снижения времени непроизводительных простоев вагонов, и операторы будут выстраиваться к ним в очередь».

НАЗАД В БУДУЩЕЕ?

Еще одним резервом в повышении эффективности перевозок, по мнению В. Шпакова, является внимательное изучение опыта прошлых лет. «К сожалению, в последние годы по разным субъективным причинам были разрушены сложившиеся ранее рациональные схемы перевозки, например, железорудного сырья на металлургические предприятия, – отмечает он. – В результате сибирский ГОК, десятилетиями поставлявший руду на соседний меткомбинат, начинает отправлять продукцию на Урал, а его бывший партнер – получать сырье из центральной части России». Такая ситуация, по словам В. Шпакова, приводит и к неоправданной дополнительной нагрузке на инфраструктуру, и к росту провозных платежей на перевозки низкостоимостных грузов.

Не оспаривая доводы операторов, грузовладельцы, тем не менее, указывают на системный характер некоторых проблем. «Я считаю, что один из ключевых параметров организации грузовых перевозок – оборачиваемость, так как можно заработать и на низкодоходных грузах, если вагон все время «бегает», – делится своими наблюдениями руководитель проекта UG Group Сергей Шибких. – Однако отправив его в регион, где он может застрять на пару недель (Карелия, например), вы просто теряете свои деньги». Эксперты отмечают, что существуют целые регионы, где эффективность перевозок невозможно обеспечить исключительно рыночными инструментами или, наоборот, административным вмешательством. Да и в относительно благополучных частях страны незащищенность «первоклассников» очевидна.

Другим решением может стать адресная поддержка грузоотправителей за счет средств государственного бюджета. «Раньше для развития перевозок грузов первого класса применялась система скидок в зависимости от объема транспортировки, а также различные понижающие коэффициенты, – делится опытом И. Качура. – Таким образом на государственном уровне стимулировалась реализация этих грузов в регионах или за рубежом. Кроме того, при советской системе имело место жесткое планирование: не допускалась возможность нерациональных отправок, таких как встречные, короткопробежные и т. п. Сейчас роль такого регулятора выполняет сам рынок». По его мнению, в настоящее время скидки и понижающие коэффициенты очень актуальны для грузовладельцев – они призваны снижать транспортную составляющую в стоимости продукции, поскольку, как уже говорилось, оператор в любом случае возьмет за перевозку причитающуюся ему сумму, чтобы не выйти за границы рентабельности. «Исключение здесь – ситуация, когда компания-оператор непосредственно связана с предприятием-грузовладельцем, например, является «дочкой» горнодобывающего или металлургического комбината, –

обращает внимание эксперт. – В этом случае транспортировка не является прибылеобразующим бизнесом и границы рентабельности перевозки здесь несколько смещены». С другой стороны, ряд специалистов сомневается в эффективности подобных мер, поскольку финансовый допинг со стороны государства лишь усугубит проблемы «первоклассников», а у них самих в этом случае пропадут стимулы к поиску путей оптимизации в производственной и логистической сферах.

Какой вариант оздоровления ситуации более предпочтителен, сейчас определить сложно, но очевидно: надеяться, что рынок сам все разрулит, по меньшей мере наивно. Если не переломить наметившиеся тенденции, реальный сектор страны станет колоссом на глиняных ногах, а большинство отечественных промышленных предприятий может оказаться на грани остановки производства из-за срывов поставок сырья.

ДМИТРИЙ ХАНЦЕВИЧ

[~DETAIL_TEXT] => Первый среди равных

На низкодоходные грузы приходится порядка 55% от общего объема отгрузки по сети РЖД, что примерно на 10% больше, чем всех остальных номенклатур вместе взятых. Львиная доля перевозки грузов первого класса приходится на транспортировку каменного угля, строительных грузов, железной и марганцевой руды – 45% от всей погрузки по сети. В основном грузы данной категории не являются продуктом конечной переработки, а представляют собой сырье, потребляемое промышленностью. В связи с этим обеспечение стабильности их поставок, таким образом, приобретает стратегическое значение для экономики страны (так как сбои на первоначальном этапе могут негативным образом сказаться на всей технологической цепочке). При общем росте объемов транспортировок за I полугодие на 5,3% (что на 1,5% выше общесетевых показателей) по отдельным грузам наблюдается падение (например, цветная руда – минус 2,6%, промышленное сырье и формовочные материалы – минус 11%). Наибольшую озабоченность в последнее время вызывает как раз стабильность поставок таких грузов.

В этом году представители реального сектора экономики буквально стонут от того, что их заявки удовлетворяются в усеченном объеме. «Ситуация с подачей подвижного состава под загрузку становится все более напряженной, – рассказывает заместитель генерального директора ООО «Арго Бетон» Михаил Амромин. – К июню наши заявки были удовлетворены не более чем на 30%, и какого-то выхода пока не просматривается. Операторы ничем обнадежить не могут, а обращаться в ОЖД давно уже нет смысла».

Причем зачастую даже такой процент выполнения заявок становится недостижимой мечтой. По словам начальника отдела внешних перевозок ОАО «Ураласбест» Олега Мишанихина, с начала июля через ЦФТО удалось обеспечить поставку вагонов лишь на уровне 6% от потребного. До уровня 10% удалось дотянуться ОАО «Национальная нерудная компания», рубеж 15% едва преодолело ООО «Торфосбыт». Даже 50% не назвал никто из опрошенных нами грузовладельцев.

Еще более тревожной ситуация выглядит при изучении динамики поставок на протяжении текущего года. Так, объем перевозки строительных материалов после бурного зимнего старта (плюс 31,2% к аналогичному периоду прошлого года) неуклонно снижается, и к концу весны показатели отгрузки оказались ниже майских объемов 2010-го на 1,3%. Не изменилась ситуация и с приходом лета: в июне было перевезено 99,6% от уровня прошлого года, по итогам двух декад июля отставание составило уже 3,6%. Таким образом, относительно благополучным завершением полугодия в сфере перевозки строительных грузов мы обязаны в основном стартовому спурту. Если общая тенденция не изменится, то к концу года объем отгрузки может составить лишь 87–92% от показателей прошлого. Схожая ситуация наблюдается и в отношении остальных низкодоходных грузов, а не только наиболее крупных из них. Следует отметить, что, начав год с 7%-ного роста объемов отгрузки, этот класс завершил полугодие лишь на уровне на 5,2% выше 2010-го.

Еще больше поводов для тревоги дает анализ погрузки в разрезе транспортировки по железным дорогам – филиалам РЖД. Характерен пример первых

20 дней июля. Общий объем перевозки, как уже говорилось, составил 96,3% от аналогичных показателей прошлого года, при этом было перевезено почти на полмиллиона тонн меньше, чем планировалось. Отметим, что если бы не Северо-Кавказская и Северная железные дороги (перевыполнившие план на 202 и 65 тыс. тонн соответственно), ситуация была бы еще более удручающей. Антирекордсменами стали Октябрьская и Свердловская магистрали. В целом же в минус ушли 10 из 16 железных дорог. Как ни грустно это признавать, относительно хорошо обеспечиваются потребности лишь олимпийских строек в Сочи и проектов по освоению северных месторождений полезных ископаемых. Но радость за «олимпийцев» и «нефтяников» вряд ли утешит их коллег по цеху в десятках других регионов страны.

Три источника и три составляющих

Что же происходит в сфере перевозки низкодоходных грузов и почему на большей части страны не удается добиться выполнения показателей, установленных на основании детального анализа состояния грузовой базы, пропуск-

ной способности инфраструктуры и десятков других факторов? Чтобы ответить на этот вопрос, напомним, что действующая трехклассная система грузовых железнодорожных тарифов построена на принципах, закрепленных постановлением правительства РФ от 13 июля 1995 года № 706 «О совершенствовании системы тарифов на грузовые железнодорожные перевозки». В соответствии с документом, к первому тарифному классу отнесены все массовые низкостоимостные грузы (сырье), ко второму – изделия, прошедшие начальный передел (полуфабрикаты), к третьему – уже готовые. Базовым тарифом в трехклассной системе является тариф второго класса, относительно которого ставки первого класса понижены, а третьего – повышены. Разделение грузов по тарифным классам было проведено таким образом, что суммарные платежи грузоотправителей за их перевозки были примерно равны. «В августе 2003 года был введен в действие Прейскурант № 10-01, тарифицировавший перевозки грузов в вагонах различных собственников, – отмечает генеральный директор ОАО «Новая перевозочная компания» (входит в группу Globaltrans) Валерий Шпаков. – Трехклассная система сохранилась, но в тарифах была выделена вагонная составляющая, которая рассчитана так, чтобы перевозки грузов любых классов стали для операторов равновыгодными и обеспечивали примерно одинаковую доходность при одинаковых типах вагонов и равном расстоянии». В этой связи, по мнению эксперта, сами понятия «низкодоходные» и «высокодоходные грузы» достаточно искусственны. Так как, например, при перевозке в полувагоне каменного угля (первый класс), чугуна (второй класс) и черных металлов (третий класс) на одно и то же расстояние вагонная составляющая, причитающаяся собственнику, будет примерно одинаковой.

Тем не менее вице-президент ООО «МТК «ЮниТранс» Иван Качура считает, что традиционно грузы первого класса представляли собой низкодоходный сегмент перевозок, не говоря уже про настоящее время, когда операторы не везут грузы по ставкам, установленным Прейскурантом. «Каждый вагон должен приносить в сутки определенную сумму дохода, независимо от того, груз какого класса в нем перевозится, – констатирует И. Качура. – Разумеется, Прейскурант № 10-01 необходимой доходности по грузам первого класса не обеспечивает, поэтому операторы, чтобы гарантировать себе рентабельность, выставляют за перевозку бо’льшую сумму, чем в нем указано». Отличие от ставок Прейскуранта тем больше, чем меньше у оператора возможностей организовать кольцевой маршрут или хотя бы частично загрузить вагоны в обратную сторону, – зачастую клиенту приходится оплачивать порожний пробег.

ТРЕТИЙ – ЛИШНИЙ

Изначально именно система оплаты порожнего пробега должна была обеспечивать баланс между перевозками грузов различного класса, и до определенного момента практика не расходилась с теорией. «Вагонная составляющая для универсального парка планировалась разработчиками Прейскуранта с учетом нормативного порожнего пробега, составляющего 60% от расстояния груженого рейса, – отмечает В. Шпаков. – Если оператор обеспечивает уровень порожнего пробега ниже этого норматива, то на перевозках грузов третьего класса он получит вагонную составляющую бОльшую, чем предусмотрено Прейскурантом, то есть появляется возможность иметь неплохую доходность перевозки. Но это требует от оператора профессионального мастерства в управлении вагонным парком».

Действительно, при определенных условиях эта схема работает достаточно успешно. Кроме того, зачастую собственники вагонов специально ищут «первоклассные» грузы, с тем чтобы снизить свои расходы на оплату порожнего пробега. «На Дальнем Востоке для возврата вагонов оператор нередко берет на небольшое плечо груз первого класса, чтобы сэкономить на порожнем пробеге», – обращает внимание И. Качура. Такая практика наблюдалась и в Северо-Западном, и в Юго-Западном регионах, где операторы «очищались» от перевозок экспортных грузов в морские порты, и на Урале, где таким образом повышалась эффективность перевозок продукции металлургов и машиностроителей. До недавних пор грузовладельцам и операторам удавалось даже синхронизировать собственные бизнес-стратегии для обеспечения баланса интересов. «Зимой и осенью, когда спрос на нашу продукцию уменьшался, мы не снижали пропорционально ее выпуск, а осуществляли поставки, чтобы оператор мог переломить тариф, – рассказывает М. Амромин. – В теплый сезон, наоборот, собственник вагонов обеспечивал нас подвижным составом в ущерб более доходным грузам, с тем чтобы обеспечить выполнение нами договорных обязательств».

Идиллию разрушили заторы на путях и… диалектика. В условиях, когда оператор должен обеспечить суточную доходность вагона на уровне не ниже 1,5 тыс. рублей, потери от простоев подвижного состава в пробках стали куда более ощутимыми, чем издержки по оплате порожнего пробега. «Вопрос уже не в величине тарифа – компании просто отказываются ехать на ту же Октябрьскую железную дорогу за любые деньги», – делится М. Амромин.

С другой стороны, оказалось, что минимизировать расходы собственников по оплате порожнего пробега можно без разработки сложных логистических схем: либо вовсе оставаясь практически на месте разгрузки в ожидании нового клиента, либо переложив финансовое бремя на плечи грузовладельцев. В условиях, когда даже металлурги, особо не чинясь, оплачивают тысячекилометровые перемещения порожних вагонов после грузов третьего класса, «низкодоходники» становятся слабым звеном новых логистических цепочек. «Груз первого класса в настоящее время не является привлекательным для операторов с точки зрения доходности, если это отдельно взятая перевозка, – говорит вице-президент ОАО «Национальная нерудная компания» Дмитрий Сыров. – Собственники предоставляют вагоны под такой груз, если им нужно «отмыться» от перевозки третьего класса и если направление попутное к следующей загрузке. В этом случае цена за предоставление вагонов приемлемая. Во всех остальных – только если грузоотправитель согласен оплатить стоимость предоставления подвижного состава – 1,5 тыс. рублей в сутки».

С учетом того, что транспортная составляющая в итоговой стоимости грузов первого класса и без того существенно выше, чем по другим (порядка 20–40%), на равных конкурировать с машиностроителями и предприятиями химического комплекса могут считаные единицы владельцев низкодоходных грузов. Предварительные итоги погрузки в июле наглядно это демонстрируют: первый класс медленно, но неуклонно сдает свои позиции. Некую уверенность в будущем грузоотправителю могут дать либо колоссальный административный ресурс (как в случае с олимпийскими объектами и перевозками угля, которым руководство страны уделяет особенно пристальное внимание), либо уникальный баланс целого комплекса факторов. Во-первых, предприятие должно находиться достаточно (но не слишком) близко от участка сети с оживленным движением, на котором при этом не должно возникать большого количества пробок. Во-вторых, на расстоянии не более трех дней пути должны располагаться довольно крупные владельцы высокодоходных грузов (но при этом их потребности не должны быть настолько велики, чтобы ввести операторов в соблазн работать без попутной/обратной перевозки грузов первого класса). В-третьих, все-таки желательно иметь возможность оплатить транспортировку с накруткой 50–80% от Прейскуранта № 10-01. Удивительным образом большинство таких предприятий расположено в зоне ответственности тех семи железных дорог, которые выполнили или перевыполнили летние планы отгрузки. Впрочем, даже самые благоприятные обстоятельства не являются гарантией успешного удовлетворения заявок. Выигрыш, равно как и проигрыш, в этой лотерее – явление совершенно мистическое.

СПАСЕНИЕ УТОПАЮЩИХ – ДЕЛО…