Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?Array

(

[ID] => 110815

[~ID] => 110815

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1532

[~IBLOCK_SECTION_ID] => 1532

[NAME] => Тяжеловесы в действии

[~NAME] => Тяжеловесы в действии

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:29

[~TIMESTAMP_X] => 24.10.2016 17:14:29

[DETAIL_PAGE_URL] => /publications/rzd-partner/180/6034/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/180/6034/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Есть ограничения

В соответствии с программой развития Северной железной дороги происходит концентрация управляющих функций диспетчерского аппарата, развивается и обновляется путевая инфраструктура. Рост объемов перевозок, а также интенсивности движения по основным транспортным коридорам потребовал увеличения пропускной и провозной способности магистрали, прежде всего на направлениях Александров – Ярославль – Вологда, Свеча – Череповец – Кошта, Свеча – Лоста – Обозерская. В течение последних лет на дороге проводится масштабная работа по совершенствованию перевозочного процесса за счет пропуска и формирования тяжеловесных, соединенных поездов, а также составов повышенного веса. С 2000 года средний вес поезда во всех видах тяги увеличился на 506 т (с 3224 до 3730 т).

«Целесообразность ввода в обращение такого рода поездов обусловлена целым рядом обстоятельств. С их помощью повышается пропускная и провозная способность наиболее интенсивно используемых линий, уменьшается потребность в локомотивном парке (как известно, тяговые свойства локомотивов при вождении поездов обычной длины и массы используются не полностью), сокращается численность локомотивных бригад. И, кроме того, мы избавляемся от необходимости строительства раздельных пунктов и укладки дополнительных путей или по крайней мере можем отсрочить выполнение этих мероприятий», – отмечает начальник Дирекции управления движением Северной железной дороги Василий Катькин.

Всего за 2009 год СЖД проведено 157 175 груженых поездов, в том числе тяжеловесных 90 948. Сверх нормы в тяжеловесных поездах перевезено 102,41 млн т брутто. В 2008–2009 гг. дорога получила 15 новых локомотивов серии 2ТЭ25к, что позволило на направлении Воркута – Коноша внедрить новую технологию вождения поездов массой 5,2 тыс. т без перелома веса на технических станциях Инта и Сосногорск. С мая прошлого года для организации отправительских маршрутов с углем со станций Воркута и Мульда внедрен пропуск поездов весом 5,2 тыс. т до станции Череповец-2. В настоящее время на дороге остро встал вопрос о вождении таких поездов, из-за низкой надежности работы в условиях Крайнего Севера тепловозы 2ТЭ25к были переданы на Московскую железную дорогу. Возобновить вождение маршрутов весом 5,2 тыс. т возможно только с поставкой на Северную магистраль локомотивов 2ТЭ70 или трехсекционных тепловозов 3ТЭ10.

Возможность повышения весовых норм анализируется отдельно для каждого участка в ходе опытных поездок и на основании экономических расчетов. По мощности локомотива этот потенциал на основных сетевых направлениях практически исчерпан. Там же, где по результатам опытных поездок с тягово-энергетической лабораторией подтверждается возможность увеличения весовой нормы по мощности локомотива, этому иногда препятствует состояние земляного полотна. Такая ситуация, в частности, наблюдается на участке Сумпосад – Обозерская.

«В настоящее время здесь без особых условий пропуска весовые нормы составляют 4–4,6 тыс. т, их можно увеличить до 6 тыс. т, но из-за неустойчивого земляного полотна максимальные весовые нормы для грузовых поездов ограничены массой 5,2 тыс. т», – отмечает начальник тягово-энергетической лаборатории СЖД Виктор Пугачев. С вводом системы автоматического управления тормозами (САУТ) на участке Лоста – Обозерская появится возможность вождения поездов повышенного веса до

8 тыс. т и длиной до 350 осей. Сегодня эти работы подходят к концу.

Не забыть об электроснабжении

Не забыть об электроснабжении

Помимо технических параметров пути, пропуск поездов зачастую ограничивает еще и состояние устройств электроснабжения. Например, расчеты по программе KORTES, разработанной ВНИИЖТом и ПГУПСом, показали, что на том же участке Обозерская – Маленга при пропуске поездов массой 6 тыс. т и выше напряжение в контактной сети ниже 21 кВ, что не позволяет обеспечить нормальный режим движения. Для решения этой проблемы необходимо выполнить проектно-изыскательские работы по усилению устройств электроснабжения. Реализация этого проекта, в свою очередь, может предусматривать замену понизительных трансформаторов на тяговых подстанциях на более мощные и строительство дополнительных тяговых подстанций.

Лимитирующие зоны были выявлены и на других участках дороги. Одна из основных причин заключается в том, что многие объекты эксплуатируются без реконструкции уже до 40–50 лет. Экономический кризис вновь отсрочил некоторые планы, и в этих условиях приходится искать альтернативные способы обеспечения пропускной способности.

Для преодоления дефицита последней, особенно в период массового предоставления «окон» для проведения ремонта объектов инфраструктуры, а также экономии эксплуатационных расходов на участках Шарья – Лоста – Кошта и Лоста – Обозерская с 2007 года начато регулярное вождение соединенных поездов электровозами ВЛ80с, многие из которых оборудованы новейшей интеллектуальной системой автоведения поездов с распределенной тягой (ИСАВП-РТ). Для работы с этой системой разработаны и утверждены соответствующие инструкции, определены межпоездные интервалы в соответствии с возможностями электроснабжения.

В прошлом году руководители Северной, а также Горьковской и Октябрьской железных дорог подписали совместные приказы об организации вождения электровозами ВЛ80с соединенных поездов на полигоне Балезино – Санкт-Петербург.

В соответствии с программой развития тяжеловесного движения с 2015 года после реконструкции земляного полотна, усиления системы электроснабжения и монтажа напольных устройств САУТ планируется организовать вождение трехсекционными электровозами ВЛ80с маршрутов массой 6–8 тыс. т на направлении Лоста – Обозерская – Маленга – Кемь.

В настоящее время заканчиваются работы по оборудованию участка Коноша – Обозерская напольными устройствами САУТ, ввод которых запланирован в текущем году.

В то же время, как отмечают в Дирекции управления движением Северной железной дороги, для дальнейшего увеличения массы поездов требуются дополнительные расчеты, а также внесение изменений в основные нормативные документы, в частности в Инструкцию по организации обращения грузовых поездов повышенного веса и длины 2001 года и Инструкцию по эксплуатации тормозов подвижного состава 1994 года.

ЕЛЕНА УШКОВА

[~DETAIL_TEXT] => Есть ограничения

В соответствии с программой развития Северной железной дороги происходит концентрация управляющих функций диспетчерского аппарата, развивается и обновляется путевая инфраструктура. Рост объемов перевозок, а также интенсивности движения по основным транспортным коридорам потребовал увеличения пропускной и провозной способности магистрали, прежде всего на направлениях Александров – Ярославль – Вологда, Свеча – Череповец – Кошта, Свеча – Лоста – Обозерская. В течение последних лет на дороге проводится масштабная работа по совершенствованию перевозочного процесса за счет пропуска и формирования тяжеловесных, соединенных поездов, а также составов повышенного веса. С 2000 года средний вес поезда во всех видах тяги увеличился на 506 т (с 3224 до 3730 т).

«Целесообразность ввода в обращение такого рода поездов обусловлена целым рядом обстоятельств. С их помощью повышается пропускная и провозная способность наиболее интенсивно используемых линий, уменьшается потребность в локомотивном парке (как известно, тяговые свойства локомотивов при вождении поездов обычной длины и массы используются не полностью), сокращается численность локомотивных бригад. И, кроме того, мы избавляемся от необходимости строительства раздельных пунктов и укладки дополнительных путей или по крайней мере можем отсрочить выполнение этих мероприятий», – отмечает начальник Дирекции управления движением Северной железной дороги Василий Катькин.

Всего за 2009 год СЖД проведено 157 175 груженых поездов, в том числе тяжеловесных 90 948. Сверх нормы в тяжеловесных поездах перевезено 102,41 млн т брутто. В 2008–2009 гг. дорога получила 15 новых локомотивов серии 2ТЭ25к, что позволило на направлении Воркута – Коноша внедрить новую технологию вождения поездов массой 5,2 тыс. т без перелома веса на технических станциях Инта и Сосногорск. С мая прошлого года для организации отправительских маршрутов с углем со станций Воркута и Мульда внедрен пропуск поездов весом 5,2 тыс. т до станции Череповец-2. В настоящее время на дороге остро встал вопрос о вождении таких поездов, из-за низкой надежности работы в условиях Крайнего Севера тепловозы 2ТЭ25к были переданы на Московскую железную дорогу. Возобновить вождение маршрутов весом 5,2 тыс. т возможно только с поставкой на Северную магистраль локомотивов 2ТЭ70 или трехсекционных тепловозов 3ТЭ10.

Возможность повышения весовых норм анализируется отдельно для каждого участка в ходе опытных поездок и на основании экономических расчетов. По мощности локомотива этот потенциал на основных сетевых направлениях практически исчерпан. Там же, где по результатам опытных поездок с тягово-энергетической лабораторией подтверждается возможность увеличения весовой нормы по мощности локомотива, этому иногда препятствует состояние земляного полотна. Такая ситуация, в частности, наблюдается на участке Сумпосад – Обозерская.

«В настоящее время здесь без особых условий пропуска весовые нормы составляют 4–4,6 тыс. т, их можно увеличить до 6 тыс. т, но из-за неустойчивого земляного полотна максимальные весовые нормы для грузовых поездов ограничены массой 5,2 тыс. т», – отмечает начальник тягово-энергетической лаборатории СЖД Виктор Пугачев. С вводом системы автоматического управления тормозами (САУТ) на участке Лоста – Обозерская появится возможность вождения поездов повышенного веса до

8 тыс. т и длиной до 350 осей. Сегодня эти работы подходят к концу.

Не забыть об электроснабжении

Помимо технических параметров пути, пропуск поездов зачастую ограничивает еще и состояние устройств электроснабжения. Например, расчеты по программе KORTES, разработанной ВНИИЖТом и ПГУПСом, показали, что на том же участке Обозерская – Маленга при пропуске поездов массой 6 тыс. т и выше напряжение в контактной сети ниже 21 кВ, что не позволяет обеспечить нормальный режим движения. Для решения этой проблемы необходимо выполнить проектно-изыскательские работы по усилению устройств электроснабжения. Реализация этого проекта, в свою очередь, может предусматривать замену понизительных трансформаторов на тяговых подстанциях на более мощные и строительство дополнительных тяговых подстанций.

Лимитирующие зоны были выявлены и на других участках дороги. Одна из основных причин заключается в том, что многие объекты эксплуатируются без реконструкции уже до 40–50 лет. Экономический кризис вновь отсрочил некоторые планы, и в этих условиях приходится искать альтернативные способы обеспечения пропускной способности.

Для преодоления дефицита последней, особенно в период массового предоставления «окон» для проведения ремонта объектов инфраструктуры, а также экономии эксплуатационных расходов на участках Шарья – Лоста – Кошта и Лоста – Обозерская с 2007 года начато регулярное вождение соединенных поездов электровозами ВЛ80с, многие из которых оборудованы новейшей интеллектуальной системой автоведения поездов с распределенной тягой (ИСАВП-РТ). Для работы с этой системой разработаны и утверждены соответствующие инструкции, определены межпоездные интервалы в соответствии с возможностями электроснабжения.

В прошлом году руководители Северной, а также Горьковской и Октябрьской железных дорог подписали совместные приказы об организации вождения электровозами ВЛ80с соединенных поездов на полигоне Балезино – Санкт-Петербург.

В соответствии с программой развития тяжеловесного движения с 2015 года после реконструкции земляного полотна, усиления системы электроснабжения и монтажа напольных устройств САУТ планируется организовать вождение трехсекционными электровозами ВЛ80с маршрутов массой 6–8 тыс. т на направлении Лоста – Обозерская – Маленга – Кемь.

В настоящее время заканчиваются работы по оборудованию участка Коноша – Обозерская напольными устройствами САУТ, ввод которых запланирован в текущем году.

В то же время, как отмечают в Дирекции управления движением Северной железной дороги, для дальнейшего увеличения массы поездов требуются дополнительные расчеты, а также внесение изменений в основные нормативные документы, в частности в Инструкцию по организации обращения грузовых поездов повышенного веса и длины 2001 года и Инструкцию по эксплуатации тормозов подвижного состава 1994 года.

ЕЛЕНА УШКОВА

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[~PREVIEW_TEXT] => Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6034

[~CODE] => 6034

[EXTERNAL_ID] => 6034

[~EXTERNAL_ID] => 6034

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105297

[PROPERTY_VALUE_ID] => 110815:93

[DESCRIPTION] =>

[~VALUE] => 105297

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Тяжеловесы в действии

[SECTION_META_KEYWORDS] => тяжеловесы в действии

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2010/8/24.jpg" border="0" width="300" height="188" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[ELEMENT_META_TITLE] => Тяжеловесы в действии

[ELEMENT_META_KEYWORDS] => тяжеловесы в действии

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2010/8/24.jpg" border="0" width="300" height="188" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[SECTION_PICTURE_FILE_ALT] => Тяжеловесы в действии

[SECTION_PICTURE_FILE_TITLE] => Тяжеловесы в действии

[SECTION_DETAIL_PICTURE_FILE_ALT] => Тяжеловесы в действии

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Тяжеловесы в действии

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Тяжеловесы в действии

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Тяжеловесы в действии

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Тяжеловесы в действии

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Тяжеловесы в действии

)

)

Array

(

[ID] => 110815

[~ID] => 110815

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1532

[~IBLOCK_SECTION_ID] => 1532

[NAME] => Тяжеловесы в действии

[~NAME] => Тяжеловесы в действии

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:29

[~TIMESTAMP_X] => 24.10.2016 17:14:29

[DETAIL_PAGE_URL] => /publications/rzd-partner/180/6034/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/180/6034/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Есть ограничения

В соответствии с программой развития Северной железной дороги происходит концентрация управляющих функций диспетчерского аппарата, развивается и обновляется путевая инфраструктура. Рост объемов перевозок, а также интенсивности движения по основным транспортным коридорам потребовал увеличения пропускной и провозной способности магистрали, прежде всего на направлениях Александров – Ярославль – Вологда, Свеча – Череповец – Кошта, Свеча – Лоста – Обозерская. В течение последних лет на дороге проводится масштабная работа по совершенствованию перевозочного процесса за счет пропуска и формирования тяжеловесных, соединенных поездов, а также составов повышенного веса. С 2000 года средний вес поезда во всех видах тяги увеличился на 506 т (с 3224 до 3730 т).

«Целесообразность ввода в обращение такого рода поездов обусловлена целым рядом обстоятельств. С их помощью повышается пропускная и провозная способность наиболее интенсивно используемых линий, уменьшается потребность в локомотивном парке (как известно, тяговые свойства локомотивов при вождении поездов обычной длины и массы используются не полностью), сокращается численность локомотивных бригад. И, кроме того, мы избавляемся от необходимости строительства раздельных пунктов и укладки дополнительных путей или по крайней мере можем отсрочить выполнение этих мероприятий», – отмечает начальник Дирекции управления движением Северной железной дороги Василий Катькин.

Всего за 2009 год СЖД проведено 157 175 груженых поездов, в том числе тяжеловесных 90 948. Сверх нормы в тяжеловесных поездах перевезено 102,41 млн т брутто. В 2008–2009 гг. дорога получила 15 новых локомотивов серии 2ТЭ25к, что позволило на направлении Воркута – Коноша внедрить новую технологию вождения поездов массой 5,2 тыс. т без перелома веса на технических станциях Инта и Сосногорск. С мая прошлого года для организации отправительских маршрутов с углем со станций Воркута и Мульда внедрен пропуск поездов весом 5,2 тыс. т до станции Череповец-2. В настоящее время на дороге остро встал вопрос о вождении таких поездов, из-за низкой надежности работы в условиях Крайнего Севера тепловозы 2ТЭ25к были переданы на Московскую железную дорогу. Возобновить вождение маршрутов весом 5,2 тыс. т возможно только с поставкой на Северную магистраль локомотивов 2ТЭ70 или трехсекционных тепловозов 3ТЭ10.

Возможность повышения весовых норм анализируется отдельно для каждого участка в ходе опытных поездок и на основании экономических расчетов. По мощности локомотива этот потенциал на основных сетевых направлениях практически исчерпан. Там же, где по результатам опытных поездок с тягово-энергетической лабораторией подтверждается возможность увеличения весовой нормы по мощности локомотива, этому иногда препятствует состояние земляного полотна. Такая ситуация, в частности, наблюдается на участке Сумпосад – Обозерская.

«В настоящее время здесь без особых условий пропуска весовые нормы составляют 4–4,6 тыс. т, их можно увеличить до 6 тыс. т, но из-за неустойчивого земляного полотна максимальные весовые нормы для грузовых поездов ограничены массой 5,2 тыс. т», – отмечает начальник тягово-энергетической лаборатории СЖД Виктор Пугачев. С вводом системы автоматического управления тормозами (САУТ) на участке Лоста – Обозерская появится возможность вождения поездов повышенного веса до

8 тыс. т и длиной до 350 осей. Сегодня эти работы подходят к концу.

Не забыть об электроснабжении

Помимо технических параметров пути, пропуск поездов зачастую ограничивает еще и состояние устройств электроснабжения. Например, расчеты по программе KORTES, разработанной ВНИИЖТом и ПГУПСом, показали, что на том же участке Обозерская – Маленга при пропуске поездов массой 6 тыс. т и выше напряжение в контактной сети ниже 21 кВ, что не позволяет обеспечить нормальный режим движения. Для решения этой проблемы необходимо выполнить проектно-изыскательские работы по усилению устройств электроснабжения. Реализация этого проекта, в свою очередь, может предусматривать замену понизительных трансформаторов на тяговых подстанциях на более мощные и строительство дополнительных тяговых подстанций.

Лимитирующие зоны были выявлены и на других участках дороги. Одна из основных причин заключается в том, что многие объекты эксплуатируются без реконструкции уже до 40–50 лет. Экономический кризис вновь отсрочил некоторые планы, и в этих условиях приходится искать альтернативные способы обеспечения пропускной способности.

Для преодоления дефицита последней, особенно в период массового предоставления «окон» для проведения ремонта объектов инфраструктуры, а также экономии эксплуатационных расходов на участках Шарья – Лоста – Кошта и Лоста – Обозерская с 2007 года начато регулярное вождение соединенных поездов электровозами ВЛ80с, многие из которых оборудованы новейшей интеллектуальной системой автоведения поездов с распределенной тягой (ИСАВП-РТ). Для работы с этой системой разработаны и утверждены соответствующие инструкции, определены межпоездные интервалы в соответствии с возможностями электроснабжения.

В прошлом году руководители Северной, а также Горьковской и Октябрьской железных дорог подписали совместные приказы об организации вождения электровозами ВЛ80с соединенных поездов на полигоне Балезино – Санкт-Петербург.

В соответствии с программой развития тяжеловесного движения с 2015 года после реконструкции земляного полотна, усиления системы электроснабжения и монтажа напольных устройств САУТ планируется организовать вождение трехсекционными электровозами ВЛ80с маршрутов массой 6–8 тыс. т на направлении Лоста – Обозерская – Маленга – Кемь.

В настоящее время заканчиваются работы по оборудованию участка Коноша – Обозерская напольными устройствами САУТ, ввод которых запланирован в текущем году.

В то же время, как отмечают в Дирекции управления движением Северной железной дороги, для дальнейшего увеличения массы поездов требуются дополнительные расчеты, а также внесение изменений в основные нормативные документы, в частности в Инструкцию по организации обращения грузовых поездов повышенного веса и длины 2001 года и Инструкцию по эксплуатации тормозов подвижного состава 1994 года.

ЕЛЕНА УШКОВА

[~DETAIL_TEXT] => Есть ограничения

В соответствии с программой развития Северной железной дороги происходит концентрация управляющих функций диспетчерского аппарата, развивается и обновляется путевая инфраструктура. Рост объемов перевозок, а также интенсивности движения по основным транспортным коридорам потребовал увеличения пропускной и провозной способности магистрали, прежде всего на направлениях Александров – Ярославль – Вологда, Свеча – Череповец – Кошта, Свеча – Лоста – Обозерская. В течение последних лет на дороге проводится масштабная работа по совершенствованию перевозочного процесса за счет пропуска и формирования тяжеловесных, соединенных поездов, а также составов повышенного веса. С 2000 года средний вес поезда во всех видах тяги увеличился на 506 т (с 3224 до 3730 т).

«Целесообразность ввода в обращение такого рода поездов обусловлена целым рядом обстоятельств. С их помощью повышается пропускная и провозная способность наиболее интенсивно используемых линий, уменьшается потребность в локомотивном парке (как известно, тяговые свойства локомотивов при вождении поездов обычной длины и массы используются не полностью), сокращается численность локомотивных бригад. И, кроме того, мы избавляемся от необходимости строительства раздельных пунктов и укладки дополнительных путей или по крайней мере можем отсрочить выполнение этих мероприятий», – отмечает начальник Дирекции управления движением Северной железной дороги Василий Катькин.

Всего за 2009 год СЖД проведено 157 175 груженых поездов, в том числе тяжеловесных 90 948. Сверх нормы в тяжеловесных поездах перевезено 102,41 млн т брутто. В 2008–2009 гг. дорога получила 15 новых локомотивов серии 2ТЭ25к, что позволило на направлении Воркута – Коноша внедрить новую технологию вождения поездов массой 5,2 тыс. т без перелома веса на технических станциях Инта и Сосногорск. С мая прошлого года для организации отправительских маршрутов с углем со станций Воркута и Мульда внедрен пропуск поездов весом 5,2 тыс. т до станции Череповец-2. В настоящее время на дороге остро встал вопрос о вождении таких поездов, из-за низкой надежности работы в условиях Крайнего Севера тепловозы 2ТЭ25к были переданы на Московскую железную дорогу. Возобновить вождение маршрутов весом 5,2 тыс. т возможно только с поставкой на Северную магистраль локомотивов 2ТЭ70 или трехсекционных тепловозов 3ТЭ10.

Возможность повышения весовых норм анализируется отдельно для каждого участка в ходе опытных поездок и на основании экономических расчетов. По мощности локомотива этот потенциал на основных сетевых направлениях практически исчерпан. Там же, где по результатам опытных поездок с тягово-энергетической лабораторией подтверждается возможность увеличения весовой нормы по мощности локомотива, этому иногда препятствует состояние земляного полотна. Такая ситуация, в частности, наблюдается на участке Сумпосад – Обозерская.

«В настоящее время здесь без особых условий пропуска весовые нормы составляют 4–4,6 тыс. т, их можно увеличить до 6 тыс. т, но из-за неустойчивого земляного полотна максимальные весовые нормы для грузовых поездов ограничены массой 5,2 тыс. т», – отмечает начальник тягово-энергетической лаборатории СЖД Виктор Пугачев. С вводом системы автоматического управления тормозами (САУТ) на участке Лоста – Обозерская появится возможность вождения поездов повышенного веса до

8 тыс. т и длиной до 350 осей. Сегодня эти работы подходят к концу.

Не забыть об электроснабжении

Помимо технических параметров пути, пропуск поездов зачастую ограничивает еще и состояние устройств электроснабжения. Например, расчеты по программе KORTES, разработанной ВНИИЖТом и ПГУПСом, показали, что на том же участке Обозерская – Маленга при пропуске поездов массой 6 тыс. т и выше напряжение в контактной сети ниже 21 кВ, что не позволяет обеспечить нормальный режим движения. Для решения этой проблемы необходимо выполнить проектно-изыскательские работы по усилению устройств электроснабжения. Реализация этого проекта, в свою очередь, может предусматривать замену понизительных трансформаторов на тяговых подстанциях на более мощные и строительство дополнительных тяговых подстанций.

Лимитирующие зоны были выявлены и на других участках дороги. Одна из основных причин заключается в том, что многие объекты эксплуатируются без реконструкции уже до 40–50 лет. Экономический кризис вновь отсрочил некоторые планы, и в этих условиях приходится искать альтернативные способы обеспечения пропускной способности.

Для преодоления дефицита последней, особенно в период массового предоставления «окон» для проведения ремонта объектов инфраструктуры, а также экономии эксплуатационных расходов на участках Шарья – Лоста – Кошта и Лоста – Обозерская с 2007 года начато регулярное вождение соединенных поездов электровозами ВЛ80с, многие из которых оборудованы новейшей интеллектуальной системой автоведения поездов с распределенной тягой (ИСАВП-РТ). Для работы с этой системой разработаны и утверждены соответствующие инструкции, определены межпоездные интервалы в соответствии с возможностями электроснабжения.

В прошлом году руководители Северной, а также Горьковской и Октябрьской железных дорог подписали совместные приказы об организации вождения электровозами ВЛ80с соединенных поездов на полигоне Балезино – Санкт-Петербург.

В соответствии с программой развития тяжеловесного движения с 2015 года после реконструкции земляного полотна, усиления системы электроснабжения и монтажа напольных устройств САУТ планируется организовать вождение трехсекционными электровозами ВЛ80с маршрутов массой 6–8 тыс. т на направлении Лоста – Обозерская – Маленга – Кемь.

В настоящее время заканчиваются работы по оборудованию участка Коноша – Обозерская напольными устройствами САУТ, ввод которых запланирован в текущем году.

В то же время, как отмечают в Дирекции управления движением Северной железной дороги, для дальнейшего увеличения массы поездов требуются дополнительные расчеты, а также внесение изменений в основные нормативные документы, в частности в Инструкцию по организации обращения грузовых поездов повышенного веса и длины 2001 года и Инструкцию по эксплуатации тормозов подвижного состава 1994 года.

ЕЛЕНА УШКОВА

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[~PREVIEW_TEXT] => Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6034

[~CODE] => 6034

[EXTERNAL_ID] => 6034

[~EXTERNAL_ID] => 6034

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105297

[PROPERTY_VALUE_ID] => 110815:93

[DESCRIPTION] =>

[~VALUE] => 105297

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110815:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Тяжеловесы в действии

[SECTION_META_KEYWORDS] => тяжеловесы в действии

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2010/8/24.jpg" border="0" width="300" height="188" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[ELEMENT_META_TITLE] => Тяжеловесы в действии

[ELEMENT_META_KEYWORDS] => тяжеловесы в действии

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2010/8/24.jpg" border="0" width="300" height="188" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Одним из приоритетных направлений Программы структурной реформы на железнодорожном транспорте является оптимизация перевозочного процесса. И здесь особое значение приобретает организация тяжеловесного движения, снижающего эксплуатационные затраты. Как это происходит на Северной железной дороге и какие проблемы еще предстоит решить?

[SECTION_PICTURE_FILE_ALT] => Тяжеловесы в действии

[SECTION_PICTURE_FILE_TITLE] => Тяжеловесы в действии

[SECTION_DETAIL_PICTURE_FILE_ALT] => Тяжеловесы в действии

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Тяжеловесы в действии

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Тяжеловесы в действии

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Тяжеловесы в действии

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Тяжеловесы в действии

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Тяжеловесы в действии

)

)

В кризис энергетический уголь в РФ явился одним из немногих видов грузов, спад в перевозках которого оказался незначительным. Спрос на этот вид топлива оставался стабильным на протяжении всего прошлого года.

В кризис энергетический уголь в РФ явился одним из немногих видов грузов, спад в перевозках которого оказался незначительным. Спрос на этот вид топлива оставался стабильным на протяжении всего прошлого года. Array

(

[ID] => 110814

[~ID] => 110814

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1532

[~IBLOCK_SECTION_ID] => 1532

[NAME] => Энергия черного золота

[~NAME] => Энергия черного золота

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:29

[~TIMESTAMP_X] => 24.10.2016 17:14:29

[DETAIL_PAGE_URL] => /publications/rzd-partner/180/6033/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/180/6033/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Рынок меняет ориентиры

Сенсацией на мировом угольном рынке стало известие о том, что крупнейшая горнодобывающая компания в мире – BHP Billiton – заключила соглашение с потребителями, согласно которому в апреле 2010 года цена на кокс по сравнению с мартом оказалась выше на 55%. При этом аналитики угольного рынка, как выяснилось, снова ткнули пальцем в небо: большинство из них прогнозировали рост по этому контракту не более чем на 30%.

Спотовая сделка BHP Billiton подняла планку мировых цен на угольном рынке: вслед за ценами на кокс поползли вверх и котировки энергетических углей. И, наконец, контракт вызвал глубокое разочарование оптовых покупателей на спотовом рынке: они надеялись, что отход от долгосрочных контрактов в 2010 году поможет потребителям, как и в 2009-м, умерить аппетиты угольщиков. Однако становится очевидно: ресурсы для демпинга иссякли. Игроки намерены шаг за шагом отыгрывать утраченные в кризис позиции.

Основная причина – рост мировых перевозок угля. В 2010 году, по прогнозам аналитиков компании JPMorgan Chase & Co, они могут увеличиться на 3,8% по сравнению с 2009-м. Уголь, руда и сталь стимулируют и поднятие ставок фрахта навалочных грузов в целом. Аналитики ожидают роста средней стоимости мировых перевозок сухогрузным флотом на 10%. Правда, скорее всего, это произойдет на морских линиях в страны АТР: с начала 2010 года индекс стоимости фрахта Baltic Dry практически не изменился и на 31 марта 2010 года составил 2998 пунктов. Эксперты пока не видят поводов для его существенного роста и в II квартале 2010-го.

Если в 2009 году мировой угольный рынок находился целиком во власти покупателя, то теперь он явно разворачивается в сторону продавца. Вопрос в том, как долго угольщикам удастся давить на потребителей. Эксперты полагают, что по крайней мере до середины лета. Ведь на мировом рынке именно в апреле начинается сезон закупок энергетических углей на следующий зимний сезон, а самый пик перевозок выпадает на конец весны и лето.

На российском угольном рынке в марте, по данным мониторинга Горно-металлургического союза России, сохранилась стабилизационная динамика: на предприятиях на 19% по сравнению с февралем 2010 года сократились объемы действия режима неполного рабочего времени и на 20% – задолженность по зарплате. Увеличились объемы предоставленных банками стабилизационных кредитов. Появились известия о выходе угольщиков на рынок внешних заимствований.

В частности, на IPO зарегистрирована эмиссия Кузбасской топливной компании (один из ведущих российских производителей энергетического угля), которая, как сообщили на форуме «Нефть России», оценивается экспертами UBS и «Тройки Диалог» в $1,0–1,4 млрд.

В таком случае это почти вдвое выше нынешней стоимости угольной компании: на РТС ее капитализация составляла $863 млн.

Финансовое оздоровление отрасли сопровождалось общим увеличением погрузки угля и ростом цен на сырье: на внутреннем рынке в апреле уголь подорожал на 15% (до $140 за тонну). В июне цены, как ожидают специалисты «Металл-курьера», вырастут еще где-то на 10–25%, что опять-таки выше прогнозов экспертов, предполагавших увеличение цен контрактов российских компаний на II квартал 2010 года в пределах 10%.

Но, как говорят специалисты «Ренессанс Капитала», внутрироссийские цены на уголь сильно подталкивает рост мировых котировок. Если подобная тенденция сохранится, то его внутренняя цена в III квартале 2010-го вырастет еще на 20–25%. При умеренных темпах восстановления рынка – на 10–15%. Потребители, правда, пока особой трагедии в этом не видят: в кризис уголь продавали с солидным дисконтом.

Кроме того, по информации ЦДУ ТЭК, у ряда компаний в 2010 году отмечалось снижение добычи именно в тот период, когда они вели интенсивные переговоры с потребителями по ценам на уголь. Это свидетельствует о том, что осенью рынок может быть перегрет. Правда, в Финансовой группе «БКС» утверждают, что такие тенденции могут быть характерны, скорее, для внутреннего рынка: по объему экспорта российский рынок, как и в 2009-м, остается активным вне зависимости от амплитуды мировых цен.

Инвесторы колеблются

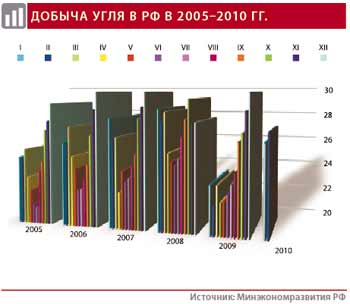

Кризис в 2009 году в угольной отрасли имел свою особенность: он повлиял не столько на объемы добычи угля в РФ, сколько на рентабельность работы разрезов и шахт. Добыча снизилась незначительно: по данным агентства «Росинформуголь», в 2009-м отечественные компании добыли около 300,6 млн т угля. Это всего на 7,9% меньше, чем в 2008 году. Такое сжатие незначительно по сравнению с другими отраслями российской экономики.

А вот инвестиционная деятельность угольных компаний существенно сократилась. На многих предприятиях программы модернизации были минимизированы.

В них урезали все что можно. Даже те проекты, которые были связаны с обеспечением безопасности добычи угля. И объем капитальных вложений, по оценкам компании «Росуголь», упал до 43 млрд руб. Этот процесс на разных предприятиях шел неравномерно. Неудивительно, что в результате частично перераспределились и поставки угля по ряду направлений перевозок.

В них урезали все что можно. Даже те проекты, которые были связаны с обеспечением безопасности добычи угля. И объем капитальных вложений, по оценкам компании «Росуголь», упал до 43 млрд руб. Этот процесс на разных предприятиях шел неравномерно. Неудивительно, что в результате частично перераспределились и поставки угля по ряду направлений перевозок.

В мае прошлого года падение угольного рынка закончилось и началось восстановление объемов добычи практически на докризисном уровне. Однако оно было явно нацелено на пополнение складских запасов: во второй половине

2009-го, в отличие от первого полугодия, погрузка отставала от объемов добычи. В 2010 году их соотношение снова изменилось: рост добычи замедлился, а погрузка ускорилась. Следовательно, во второй половине 2010-го цикл может снова смениться.

В целом для нынешнего года остается характерным то, что положительная динамика продолжает локализовываться в отдельных регионах. Правда, в отличие от 2009-го в апреле рост добычи уже был поддержан активизацией инвесторов. И впервые за кризисные годы стали всплывать проекты не просто по модернизации существующих мощностей, но и по освоению ранее брошенных месторождений с вероятным выходом на рынок во второй половине 2010 года новых игроков.

Пример в этом плане подает Иркутская область: как сообщил руководитель «Иркутскнедр» Владимир Назарьев, в регионе в текущем году может быть создана альтернативная «Востсибуглю» угледобывающая компания. Сейчас промышленные запасы угля в области составляют 8 млрд т, а добыча держится на уровне всего-навсего 8–12 млн т в год.

В. Назарьев полагает: освоение запасов сдерживается тем, что на территории области угольные активы оказались сосредоточены у «Востсибугля». Основной пакет акций этой компании принадлежит ОАО «Иркутскэнерго». И акционерам в кризис показалось вполне достаточным, что объем угледобычи покрывает потребности местных энергетиков.

Очевидно, поэтому «Востсибуголь» сначала взял лицензию на разработку Ишидейского месторождения, где объемы выработки могут составить до 12 млн т угля в год, а потом отказался от освоения запасов. В сентябре 2009 года три участка были выставлены  на аукцион. Но неудачно. В 2010-м их разработку планируется возобновить, как объяснил В. Назарьев, в связи с интересом к проекту у нефтяников. В случае начала разработок энергетический уголь пойдет на экспорт в страны АТР. И при благоприятной конъюнктуре это окупит все вложения.

на аукцион. Но неудачно. В 2010-м их разработку планируется возобновить, как объяснил В. Назарьев, в связи с интересом к проекту у нефтяников. В случае начала разработок энергетический уголь пойдет на экспорт в страны АТР. И при благоприятной конъюнктуре это окупит все вложения.

Заторы на Дальнем Востоке

2010 год начался с роста железнодорожных перевозок угля. И, как мы уже сказали, погрузка в I квартале превысила объемы добычи. Накопленные складские запасы стали сокращаться. Несмотря на это в РЖД надеются на сохранение положительной динамики объемов перевозок.

Напомним, что в 2009 году железнодорожникам помог экспорт, который рос в первую очередь в страны АТР: по данным «Росинформугля», в 2009-м российские компании добыли около 300,6 млн т угля (-7,9% к 2008 г.), из которых на экспорт ушло около 103 млн т. Также был отмечен некоторый рост поставок в Европу (Латвию, Польшу, Румынию, Германию), Скандинавию (Швецию, Финляндию) и Украину. Вместе с тем в ряде западных стран образовался значительный запас энергетического угля. Например в Великобритании, где в 2010-м закупки российского сырья сократились. Правда, подвел импорт: в РФ было ввезено всего около 23 млн т угля. Основные потери здесь были из-за сокращения погрузки казахстанских углей: в 2009 году их потребление отечественными теплоэлектростанциями снизилось.

В настоящее время на увеличение погрузки влияет целый ряд обстоятельств. В первую очередь угольщики хотят усилить позиции в торговле на азиатском рынке, где спрос на энергетические угли в прошлом году продержался на удивление стабильным. Как предположили эксперты, свою роль здесь сыграла холодная зима. С другой стороны, возможно, что произошла чисто психологическая коррекция рынка: в ряде стран в кризис пополняли запасы сырья, пользуясь низкими ценами. Если учесть, что метеопрогнозы на отопительный сезон 2010–2011 гг. не предвещают глобальных оттепелей, то высока вероятность сохранения положительных для железнодорожников тенденций как в II, так и в III квартале 2010 года.

В настоящее время на увеличение погрузки влияет целый ряд обстоятельств. В первую очередь угольщики хотят усилить позиции в торговле на азиатском рынке, где спрос на энергетические угли в прошлом году продержался на удивление стабильным. Как предположили эксперты, свою роль здесь сыграла холодная зима. С другой стороны, возможно, что произошла чисто психологическая коррекция рынка: в ряде стран в кризис пополняли запасы сырья, пользуясь низкими ценами. Если учесть, что метеопрогнозы на отопительный сезон 2010–2011 гг. не предвещают глобальных оттепелей, то высока вероятность сохранения положительных для железнодорожников тенденций как в II, так и в III квартале 2010 года.

Если в 2009-м количество игроков на угольном рынке не сократилось (добыча, как и в 2008 г.,

осуществлялась 213 угольными предприятиями), то в текущем году количество шахт и разрезов никак не убавится. Даже у тех компаний, которые просели по добыче в прошлом году, в 2010-м наблюдаются положительные тенденции. Напомним, что больше всех сократили погрузку месторождения Якутии (-45,1% к 2008 г.), Донецкий и Канско-Ачинский угольные бассейны (соответственно -30,1% и -23,5%). Печорский и Кузнецкий бассейны показали незначительное снижение добычи – соответственно на 7,8 и 2%. А ряд предприятий, наоборот, прибавили в оборотах. В выигрышном положении оказались именно те компании, которые в 2007–2008 гг. внедрили новые, более экономичные технологии добычи и перевозки угля. Если верить их отчетам, то у них в 2009 году благодаря инновациям себестоимость разработок угля по сравнению с 2008-м снизилась по меньшей мере на 10%. А на некоторых участках – на 15–30%.

Отметим тех, к кому фортуна благоволила. Среди грузоотправителей хорошие результаты продемонстрировала Сибирская угольная энергетическая компания (СУЭК), которая в 2009-м отгрузила около 73 млн т. Компания не только вкладывала средства в производство, но и наращивала собственный подвижной состав, инвестировала в увеличение пропускной способности железнодорожных станций Кузбасса и Красноярского края.

В 2010 году СУЭК пообещала удвоить инвестиции в Кузбассе и довести их до 10 млрд руб.

Благодаря СУЭК активизировались грузоперевозки по стальным магистралям в сторону дальневосточных портов. Прибавил в оборотах балкерный терминал Ванино. Как отметил генеральный директор СУЭК Владимир Рашевский, его стивидоры вышли на уровень 6 млн т, а в перспективе нацелились на увеличение обработки угля до 18 млн т в год. СУЭК рассматривает Ванино как плацдарм для экспансии на рынок стран АТР в 2010 году и ждет от РЖД поддержки своих планов. Первая подвижка в этом направлении – разрешение увеличить суточную норму погрузки с 240 вагонов до 320 на ст. Челутай (Тугнуйский угольный разрез, ВСЖД). Активизация сырьевых компаний в 2009 году привела к приросту перевалки угля и в других дальневосточных морских портах. В частности, на ОАО «Находкинский МТП» перевалка этого груза выросла на 9%, в ОАО «Торговый порт Посьет» – на 18,7%. Этому способствовал и ввод в эксплуатацию специализированного угольного терминала ЗАО «Дальтрансуголь» в Ванино.

Хорошие показатели демонстрирует «Кузбассразрезуголь» (входит в Уральскую горно-металлургическую компанию): в 2009 году компания добыла 46 млн т угля, что сопоставимо с уровнем 2007-го. На докризисный уровень она собирается выйти в 2010 году: объявлено о планах увеличения добычи до 49 млн т (+6,5% к 2009 г.). Это уже практически уровень 2008 года, когда добыча составила 50 млн т угля.

«Кузбассразрезуголь» также обеспечивает погрузку железнодорожникам на Дальнем Востоке: в 2009 году объемы экспорта через порт Восточный, где у компании свой терминал, выросли более чем на 50% к 2008-му. «Кузбассразрезуголь», как и СУЭК, стремится усилить позиции на рынках АТР. Поэтому его активность на Дальнем Востоке в последующем только увеличится.

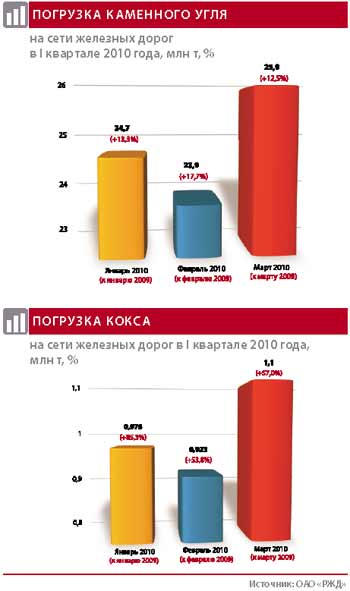

В марте 2010 года ОАО «УК «Кузбассразрезуголь» подвело итоги работы за I квартал 2010-го. Из документов видно, что за этот период было добыто 10,5 млн т энергетического угля, что на 5% больше, чем за аналогичный период 2009-го.

Причем 5,64 млн т – это поставки на экспорт. Погрузка угля в вагоны РЖД в этот период перевыполнена на 3,6% (10,8 млн т вместе с коксом).

Загрузил железнодорожников на Дальнем Востоке и уголь с «Распадской». В 2010 году компания обещала увеличить добычу до 12,2 млн т (+15% к 2009 г.). Рост объемов производства подкрепляется солидными капиталовложениями, которые намерены довести до $180 млн (+9% к 2009 г.). Правда, по данным Metalinfo, «Распадская» в 2009 году снизила чистую прибыль по РСБУ на 32%, до 3,6 млрд руб., по сравнению с 2008-м (без учета дочерних обществ). Поэтому некоторые эксперты опасаются, что такая инвестиционная нагрузка окажется тяжелой для компании. В свою очередь, горняки собираются компенсировать потери доходов за счет увеличения не только добычи угля, но и цен на него. «Распадская» с апреля 2010 года в числе первых повысила спотовые цены на кокс в новых контрактах с российскими потребителями до $130 за тонну и объявила, что во втором полугодии она планирует снова поднять цены. В дальнейшем их намечено закрепить в долгосрочных контрактах, о чем уже идут переговоры с потребителями. В первую очередь это касается экспорта в Японию, Китай и Корею.

Высокий спрос на железнодорожные перевозки в сторону морских портов Дальнего Востока вызвал перегрузки на подходах к ним. Это даже заставило «Распадскую» переключить часть экспорта в страны Азии на железнодорожный погранпереход Гродеково – Суйфэньхэ, хотя в компании и заявляют, что такой вариант обходится ей дороже. Наплыв угля в дальневосточном направлении в конечном итоге привел к образованию пробок из поездов. Впрочем, в регионе их уже давно воспринимают как зимнюю традицию угольных маршрутов. Не избежали запретов на выгрузку на ст. Находка-Восточная, Мыс Астафьева (порт Находка), Мыс Чуркин (Владивосток). Была ограничена погрузка угля и с Западно-Сибирской железной дороги в адрес порта Посьет.

Генеральный директор «Распадской» Геннадий Козовой полагает, что в 2010 году доля экспорта компании на азиатском направлении останется по-прежнему высокой. Основные грузопотоки все так же пойдут через дальневосточные терминалы РФ. Однако часть дополнительных объемов компания отправит через порты Украины.

Инвестиции в инфраструктуру РЖД

Заторы на Дальнем Востоке вновь подняли вопрос об инвестициях в железнодорожную инфраструктуру в месте зарождения угольных грузопотоков. Без них сложно увеличить транспортировку угля по территории РФ в экспортных направлениях. Обозначим в этом плане некоторые приоритеты.

Самый капиталоемкий проект представил в инвестиционный комитет РЖД институт «Красноярскжелдорпроект». Предложены два варианта развития южного хода Красноярской магистрали, основной задачей которых поставлен пропуск дополнительных грузопотоков экспортного угля из Кузбасса.

В 2010 году ожидается начало строительства магистрали Курагино – Кызыл длиной 460 км под угли Элегестского месторождения в Тыве. Премьер-министр РФ Владимир Путин недавно дал программе зеленый свет, заявив, что железная дорога должна прийти в Тыву уже в 2014 году. В общей сложности в проект планируется вложить свыше 130 млрд руб., в том числе 49 млрд – из Инвестфонда РФ. Ожидаемый грузопоток в 2015 году – 10 млн т, в 2015-м – 15 млн. В. Путину не понравилось то, что сейчас уголь с новых горнорудных предприятий привозят на станции железной дороги на самосвалах. Объединенная промышленная корпорация начала разработку Элегестского месторождения угля с 2007 года. Без стальных магистралей дальнейшее развитие добычи невозможно.

Программы железнодорожников также учитывают, что грузопотоки угля в Красноярском крае в холодную зиму увеличиваются в направлении Красноярской ГРЭС-2, которая обеспечивает теплом и электричеством всю восточную часть региона.

В Кемеровской области компания «Южная» (входит в «Сибуглемет») вводит в эксплуатацию новый разрез. В 2010 году ожидается погрузка первого миллиона тонн. По данным гендиректора компании «Сибуглемет» Александра Иванова, в 2010-м инвестиции компании удвоятся по сравнению с 2009 годом и составят 2,7 млрд руб. Эти средства направят в основном на модернизацию шахт «Полосухинская» и «Большевик» в Новокузнецке. В 2010-м также ожидают прирост добычи угля на новом разрезе на участке «Береговой». Разрабатываются проекты строительства и еще двух шахт, в каждой из которых смогут добывать по 3 млн т угля в год. Ну а в 2010-м в целом «Сибуглемет» намерен добыть не менее 12,5 млн т угля (+9% к 2009 г.). Кузбасские железнодорожники готовы к приему дополнительных объемов энергетических углей, которые планируется отправлять как на экспорт, так и на внутренний рынок.

В Кемеровской области крупным игроком является ОАО «ХК «СДС-уголь» (входит в ЗАО «Холдинговая компания «Сибирский деловой союз»). Эта компания в I квартале 2010 года увеличила добычу на 28%, доведя ее до 3,4 млн т. Рост достигнут и по погрузке: за тот же период отправка угля по стальным магистралям увеличилась в 1,5 раза по сравнению с аналогичным периодом 2009-го. В ОАО «Красноярсккрайуголь» после модернизации своего разреза нарастили добычу с 5 до 8 млн т угля в год, что опять-таки добавляет угольные грузопотоки железнодорожникам.

Пока для пропуска угля у сибиряков сохраняются резервы. Однако если добыча продолжит расти такими же темпами и дальше, то они довольно быстро иссякнут. Так что железнодорожники взялись за модернизацию инфраструктуры уже сейчас. В частности, после реконструкции пропускная способность ст. Кильчуг, через которую следует в среднем около 16 млн т бурого угля, удвоилась.

Проект модернизации железнодорожных путей реализуется РЖД совместно с ОАО «Красноярсккрайуголь». В дальнейшем предполагается строительство соединительных путей от ст. Кильчуг в восточном направлении до ст. Унерчиг. Ведь большинство потребителей расположено на Дальнем Востоке. В 2010 году на Кузбасском отделении Западно-Сибирской железной дороги планируется в целом отремонтировать 192,5 км пути, что на 34,6% больше, чем в 2009-м.

На Северо-Западе ускорение сменилось на углестояние

На Северо-Западе ускорение сменилось на углестояние

Вторым по значению для экспорта угля является Северо-Западный регион. И в этом направлении погрузка на железной дороге превышает пропускную способность магистралей. Слишком синхронно игроки стали наращивать ее в 2009 году.

ОАО «Воркутауголь» (входит в горнодобывающий дивизион компании «Северсталь») прошла через нелегкие испытания на рынке 2008–2009 гг. и весной 2010 года стала рапортовать о рекордах проходки. Особо рекламировались достижения шахты «Воргашорская». И это не случайно: там были использованы современные проходческие комплексы Joy. Работу в напряженном режиме в компании расценивали как испытание оборудования. Шахтеры хотят убедиться в его надежности, потому что в конце 2011-го планируют начать добычу в новом северном блоке шахты, где запасы угля превышают 20 млн т. Там такие нагрузки на оборудование станут обыденными. Ведь северный блок должен обеспечить «Воргашорскую», по подсчетам руководства ОАО «Воркутауголь», стабильной работой на ближайшие 6–8 лет. В 2009 году «Воркутауголь» практически сохранила докризисные объемы производства, добыв свыше 10,7 млн т углей, всего на 4% меньше, чем в 2008-м. Доля энергетического сырья составила 37%.

Падение производства привело к переходу на антикризисную программу, в результате которой в 2009-м компания сократила издержки примерно на 30%, что позволило в конце года повысить конкурентоспособность ее продукции.

В 2010-м компания продолжит работу в этом направлении. Однако теперь оптимизация издержек планируется на фоне роста добычи, что потребует от угольщиков инвестиций в модернизацию производства. В 2010 году такие капиталовложения оцениваются в 1,5 млрд руб. А в ближайшие 10 лет компания планирует вложить в развитие всего 22 млрд руб.

Увеличение выпуска угля, как сказал глава Республики Коми Вячеслав Гайзер, намечено и в Инте. В 2009-м в партнерстве Коми и «Северсталь-ресурса» возникла пауза, которая длилась почти год и в апреле 2010-го наконец завершилась подписанием очередного соглашения о партнерстве между правительством республики и компанией на ближайшие три года. Это соглашение предполагает, с одной стороны, минимизировать возникшие проблемы компании, а с другой – выстроить такую стратегию совместных действий, которая помогла бы предприятиям региона восстановить добычу.

Согласно протоколу в 2010 году шахтеры Инты и Воркуты продолжат работу по модернизации производства, внедрению ресурсосберегающих технологий, снижению затрат, а также обязуются своевременно и в полном объеме перечислять налоги в консолидированный бюджет республики. Инвестиции «Северсталь-ресурса» в обеспечение безопасности составят не менее 100 млн руб., также не менее 1,5 млрд компания обещала выделить на техническое перевооружение и развитие производства.

В документе обозначен расчетный объем производства ОАО «Воркутауголь» на 2010 год – не менее

7 млн т угля, основную часть которого составляет кокс. Подписание протокола совпало с увеличением объемов погрузки угля на Северной железной дороге в I квартале 2010-го до 2,34 млн т (+39,3% к аналогичному периоду 2009 г.).

Основная нагрузка на Северо-Западе в 2009 году по перевозкам угля пришлась на порты Мурманск (+10,3% к 2008 г.), Кандалакша (+11,1%) и Усть-Луга (+21,2%). В целом в Северо-Западном бассейне переработали на 6,4% больше угля, чем в 2008-м. Увеличение погрузки в сторону морских портов в регионе зимой и весной привело к тому, что на ряде направлений, как и на Дальнем Востоке, образовались угольные заторы.

Ударная погрузка в вагоны

В 2010 году на Северо-Западе основная масса поездов, которым было отказано в выгрузке, скопилась на подходах к портам Мурманск и Усть-Луга. Лишь недавно пробки стали рассасываться.

В ОЖД среди основных причин образования заторов выделили две: первая – залповое увеличение отправки угля предприятиями, которая быстро превысила перерабатывающую способность терминалов, и вторая – поступление составов из Западной Сибири со смерзшимся углем, что увеличило время выгрузки вагонов на припортовых станциях почти вдвое. В ОЖД нормализовали ситуацию, изменив схемы выгрузки угля. На мурманском направлении, в частности, были найдены дополнительные площадки для его обработки.

Со своей стороны, позаботились о расшивке узких мест и стивидоры. В ОАО «Мурманский морской торговый порт» зимой и в межсезонье около 20% угля из Кемерово прибывает в смерзшемся виде. Однако в ММТП увеличивают долю техники с оборудованием для восстановления сыпучести угля. В декабре 2009 года в порту появились дизельные погрузчики Sennebogen 835M с бурорыхлительным шнеком. Использование таких машин позволяет намного эффективнее, чем отбойным молотком, удалять из кузова слипшийся уголь. И вагоны при этом уже не нужно выставлять на специальный путь, что сокращает время простоя подвижного состава. По данным генерального директора ОАО «ММТП» Виктора Морозова, после внедрения новых погрузчиков серьезных замечаний портовикам от железнодорожников по поводу повреждения вагонов уже не поступает.

Для переключения избыточных угольных грузопотоков дополнительный фронт создали на одном из причалов ОАО «Морской порт Санкт-Петербург». Еще часть потоков угля диверсифицировали на Калининград и Высоцк. Правда, из-за морозов и непогоды в I квартале 2010 года Высоцк снизил перевалку угля до 558,3 тыс. т (-30% к аналогичному периоду 2009 г.). Однако в мае, как полагает капитан порта Владимир Платонов, прогнозируется рост грузооборота, который будет ограничиваться лишь пропускной способностью железнодорожных путей. После реконструкции причалов и дноуглубления в мае угольный терминал Высоцка сможет принимать суда с осадкой до 11,5 м и длиной до 220 м. Сейчас для них существуют ограничения по осадке до 9,3 м и длине до 185 м. Швартовка судна грузоподъемностью до 40–50 тыс. т повысит привлекательность порта на Балтике: погрузка на более крупные балкеры снижает себестоимость морских перевозок угля, что, по мнению В. Платонова, поможет Высоцку эффективнее конкурировать с портами стран Балтии.

Порт Усть-Луга, как заметил профессор ПГУПСа Константин Ким, – это один из немногих терминалов, где нет проблем с приемом смерзшегося в вагонах угля. Здесь не используют для очистки подвижного состава отбойные молотки, грейферы и погрузчики, повреждающие подвижной состав. «Ростерминалуголь» (ст. Лужская) оснащен тепляками и вагоноопрокидывателями, ускоряющими освобождение подвижного состава. Аналогичные щадящие вагоны технологии внедрены в РФ еще всего на двух железнодорожных станциях – Находка-Восточная (порт Восточный) и Ванино («Дальтрансуголь»). Однако там, в отличие от Усть-Луги, технические возможности этих перегрузочных комплексов недостаточны.

Эффективное взаимодействие железнодорожников и стивидоров в Усть-Луге нередко ставят в пример другим портам. Тут проблема другая: дальнейшее увеличение пропуска угля через этот порт сдерживается возможностями железнодорожной инфраструктуры. Ну а что касается проблемы ускорения обработки угля зимой, то здесь следует упомянуть предложение ученых ПГУПСа об обработке угля специальными жидкостями, предотвращающими его смерзание.

А если это все-таки произошло, то можно попробовать применить электрогидроимпульсный способ очистки вагонов. В ноябре 2009 года ОАО «РЖД» заключило договор с кафедрой «Теоретические основы электротехники» ПГУПСа

на разработку электрогидроимпульсной установки для рыхления смерзшихся грузов. Теперь остается ожидать результатов. Это актуально как для портов Северо-Запада, так и Дальнего Востока. Нет проблем со спеканием только в южных портах. Но там перевалка угля в 2009 году была на уровне 7,53 млн т. Хотя она и увеличилась на 34,3% по сравнению с 2008-м и имеет шансы вырасти по итогам 2010 года, это направление пока не стало основным для российских угольщиков.

Тарифные страшилки

На VIII Всероссийском форуме «ТЭК России в XXI веке» (Москва, апрель 2010 г.) была предпринята попытка проанализировать влияние железнодорожных тарифов на перевозки энергоносителей – нефти и угля. Эксперты говорили о том, что в РФ существуют предпосылки для дальнейшего роста стоимости услуг стальных магистралей. Причина – ограниченная пропускная способность инфраструктуры. По мнению министра энергетики РФ Сергея Шматко, из кризиса угольной промышленности мешает выйти «главная проблема для страны – ее масштабы». Перевозки на дальние расстояния министр сравнил с дамокловым мечом угольной промышленности. А с учетом роста железнодорожных тарифов в РФ рано или поздно угольщики придут в тупик. Потребуется принятие программы господдержки отрасли.

Один из вариантов – создание заводов по переработке угля в моторное топливо. Это позволит сократить дальность железнодорожных перевозок энергетического угля и в то же время увеличить объемы его погрузки. Однако в любом случае РФ придется поддерживать экспортный потенциал отечественных угольщиков. В частности, в 2009 году из РФ в Китай было отправлено около 10 млн т угля. Этот грузопоток будет расти. Поэтому придется развивать дальневосточные порты. Прежде всего порты Ванино и Находка – Восточный, считает С. Шматко.

К сожалению, дискуссии на форуме оставили за кадром вариант с увеличением доли участия государства в инвестиционных программах РЖД по укреплению инфраструктуры для перевозок углей на Дальнем Востоке. Между тем это могло бы снять остроту вопроса о железнодорожных тарифах для российских угольщиков.

Есть и другой деликатный момент: без поддержки государства часть потоков угля вновь могут повернуть в сторону стран Балтии и Украины. Ведь там складываются другие условия: балтийские порты получают европейские гранты для развития инфраструктуры, что позволяет им снижать портовые сборы. Как признался руководитель Государственной администрации железнодорожного транспорта Украины Михаил Костюк, в 2009 году страны Балтии сумели перехватить часть российского угля, ранее перевозившегося через украинские порты. Треть грузопотоков, на которые рассчитывали украинские стивидоры, переключилась на Вентспилсский порт. Таковы результаты господдержки портов стран Балтии.

В ответ в октябре 2009 года Украина на полгода предоставила скидки в 20–50% на уголь, руду, зерно, черные металлы и лом.

С 1 апреля 2010 года применение скидок продлено. Причем речь идет о так называемой комплексной скидке: железная дорога плюс порты (Одесса, Мариуполь, Усть-Дунайск, Бердянск, Херсон, Рени, Керчь, Ильичевск и терминал «Южный»). Это дает ощутимые результаты. А чем ответят на эти вызовы в России?

АНДРЕЙ ЛАЗАРЕВ

[~DETAIL_TEXT] => Рынок меняет ориентиры

Сенсацией на мировом угольном рынке стало известие о том, что крупнейшая горнодобывающая компания в мире – BHP Billiton – заключила соглашение с потребителями, согласно которому в апреле 2010 года цена на кокс по сравнению с мартом оказалась выше на 55%. При этом аналитики угольного рынка, как выяснилось, снова ткнули пальцем в небо: большинство из них прогнозировали рост по этому контракту не более чем на 30%.