Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.Array

(

[ID] => 94793

[~ID] => 94793

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1246

[~IBLOCK_SECTION_ID] => 1246

[NAME] => Удобная форма сотрудничества

[~NAME] => Удобная форма сотрудничества

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 17:55:51

[~TIMESTAMP_X] => 01.09.2016 17:55:51

[DETAIL_PAGE_URL] => /publications/rzd-partner/200/6726/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/200/6726/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => – Алексей Алексеевич, как Вы в целом оцениваете перспективы возвратного лизинга подвижного состава в настоящее время?

– Возвратный лизинг является одним из множества существующих сегодня инструментов финансирования деятельности развивающейся компании, поэтому его изменения подчинены общим тенденциям на финансовых рынках и, в частности, на рынке кредитования. Сейчас наблюдается подъем, вызванный ростом объемов перевозок и потребностью операторов в пополнении парка подвижного состава.

«Трансгарант» давно использует эту систему финансирования инвестиций в подвижной состав – первые подобные контракты были заключены еще в 2003–2004 годах, на заре создания независимых железнодорожных операторов, когда лизинговые компании только начали проявлять интерес к железнодорожной отрасли и рассматривать вагоны в качестве объекта лизинга. По системе возвратного лизинга мы используем более 3200 единиц подвижного состава различных типов, в том числе полувагоны, платформы и окатышевозы.

– Какие факторы в текущий момент развития отрасли железнодорожных перевозок способствуют все большей востребованности возвратного лизинга?

– В настоящее время условия для развития такого инструмента финансирования, как возвратный лизинг, очень благоприятные. Рост объемов перевозок, потребность в обновлении парка подвижного состава у операторов, заинтересованных в улучшении качества и увеличении объемов своих услуг, – все это способствует росту интереса к кредитованию в целом и схеме возвратного лизинга в частности. Сегодня возвратный лизинг стал удобной формой сотрудничества как для лизингополучателей, так и для лизингодателей. Для первых – за счет большей доступности такой альтернативной формы кредитования. Для вторых – за счет большей безопасности, так как они получают ликвидное обеспечение, которое покрывает возможные риски лизингодателя.

– Какие факторы, наоборот, могут препятствовать его развитию?

– Сокращение спроса на перевозки, следствием которого становится профицит подвижного состава, снижает инвестиционную привлекательность железнодорожной отрасли.

[~DETAIL_TEXT] => – Алексей Алексеевич, как Вы в целом оцениваете перспективы возвратного лизинга подвижного состава в настоящее время?

– Возвратный лизинг является одним из множества существующих сегодня инструментов финансирования деятельности развивающейся компании, поэтому его изменения подчинены общим тенденциям на финансовых рынках и, в частности, на рынке кредитования. Сейчас наблюдается подъем, вызванный ростом объемов перевозок и потребностью операторов в пополнении парка подвижного состава.

«Трансгарант» давно использует эту систему финансирования инвестиций в подвижной состав – первые подобные контракты были заключены еще в 2003–2004 годах, на заре создания независимых железнодорожных операторов, когда лизинговые компании только начали проявлять интерес к железнодорожной отрасли и рассматривать вагоны в качестве объекта лизинга. По системе возвратного лизинга мы используем более 3200 единиц подвижного состава различных типов, в том числе полувагоны, платформы и окатышевозы.

– Какие факторы в текущий момент развития отрасли железнодорожных перевозок способствуют все большей востребованности возвратного лизинга?

– В настоящее время условия для развития такого инструмента финансирования, как возвратный лизинг, очень благоприятные. Рост объемов перевозок, потребность в обновлении парка подвижного состава у операторов, заинтересованных в улучшении качества и увеличении объемов своих услуг, – все это способствует росту интереса к кредитованию в целом и схеме возвратного лизинга в частности. Сегодня возвратный лизинг стал удобной формой сотрудничества как для лизингополучателей, так и для лизингодателей. Для первых – за счет большей доступности такой альтернативной формы кредитования. Для вторых – за счет большей безопасности, так как они получают ликвидное обеспечение, которое покрывает возможные риски лизингодателя.

– Какие факторы, наоборот, могут препятствовать его развитию?

– Сокращение спроса на перевозки, следствием которого становится профицит подвижного состава, снижает инвестиционную привлекательность железнодорожной отрасли.

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[~PREVIEW_TEXT] => Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6726

[~CODE] => 6726

[EXTERNAL_ID] => 6726

[~EXTERNAL_ID] => 6726

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 68866

[PROPERTY_VALUE_ID] => 94793:93

[DESCRIPTION] =>

[~VALUE] => 68866

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Удобная форма сотрудничества

[SECTION_META_KEYWORDS] => удобная форма сотрудничества

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/38.jpg" border="0" alt="АЛЕКСЕЙ БАРБАРИУШ" title="АЛЕКСЕЙ БАРБАРИУШ" width="200" height="240" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[ELEMENT_META_TITLE] => Удобная форма сотрудничества

[ELEMENT_META_KEYWORDS] => удобная форма сотрудничества

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/38.jpg" border="0" alt="АЛЕКСЕЙ БАРБАРИУШ" title="АЛЕКСЕЙ БАРБАРИУШ" width="200" height="240" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[SECTION_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[SECTION_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

[SECTION_DETAIL_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

)

)

Array

(

[ID] => 94793

[~ID] => 94793

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1246

[~IBLOCK_SECTION_ID] => 1246

[NAME] => Удобная форма сотрудничества

[~NAME] => Удобная форма сотрудничества

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 17:55:51

[~TIMESTAMP_X] => 01.09.2016 17:55:51

[DETAIL_PAGE_URL] => /publications/rzd-partner/200/6726/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/200/6726/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => – Алексей Алексеевич, как Вы в целом оцениваете перспективы возвратного лизинга подвижного состава в настоящее время?

– Возвратный лизинг является одним из множества существующих сегодня инструментов финансирования деятельности развивающейся компании, поэтому его изменения подчинены общим тенденциям на финансовых рынках и, в частности, на рынке кредитования. Сейчас наблюдается подъем, вызванный ростом объемов перевозок и потребностью операторов в пополнении парка подвижного состава.

«Трансгарант» давно использует эту систему финансирования инвестиций в подвижной состав – первые подобные контракты были заключены еще в 2003–2004 годах, на заре создания независимых железнодорожных операторов, когда лизинговые компании только начали проявлять интерес к железнодорожной отрасли и рассматривать вагоны в качестве объекта лизинга. По системе возвратного лизинга мы используем более 3200 единиц подвижного состава различных типов, в том числе полувагоны, платформы и окатышевозы.

– Какие факторы в текущий момент развития отрасли железнодорожных перевозок способствуют все большей востребованности возвратного лизинга?

– В настоящее время условия для развития такого инструмента финансирования, как возвратный лизинг, очень благоприятные. Рост объемов перевозок, потребность в обновлении парка подвижного состава у операторов, заинтересованных в улучшении качества и увеличении объемов своих услуг, – все это способствует росту интереса к кредитованию в целом и схеме возвратного лизинга в частности. Сегодня возвратный лизинг стал удобной формой сотрудничества как для лизингополучателей, так и для лизингодателей. Для первых – за счет большей доступности такой альтернативной формы кредитования. Для вторых – за счет большей безопасности, так как они получают ликвидное обеспечение, которое покрывает возможные риски лизингодателя.

– Какие факторы, наоборот, могут препятствовать его развитию?

– Сокращение спроса на перевозки, следствием которого становится профицит подвижного состава, снижает инвестиционную привлекательность железнодорожной отрасли.

[~DETAIL_TEXT] => – Алексей Алексеевич, как Вы в целом оцениваете перспективы возвратного лизинга подвижного состава в настоящее время?

– Возвратный лизинг является одним из множества существующих сегодня инструментов финансирования деятельности развивающейся компании, поэтому его изменения подчинены общим тенденциям на финансовых рынках и, в частности, на рынке кредитования. Сейчас наблюдается подъем, вызванный ростом объемов перевозок и потребностью операторов в пополнении парка подвижного состава.

«Трансгарант» давно использует эту систему финансирования инвестиций в подвижной состав – первые подобные контракты были заключены еще в 2003–2004 годах, на заре создания независимых железнодорожных операторов, когда лизинговые компании только начали проявлять интерес к железнодорожной отрасли и рассматривать вагоны в качестве объекта лизинга. По системе возвратного лизинга мы используем более 3200 единиц подвижного состава различных типов, в том числе полувагоны, платформы и окатышевозы.

– Какие факторы в текущий момент развития отрасли железнодорожных перевозок способствуют все большей востребованности возвратного лизинга?

– В настоящее время условия для развития такого инструмента финансирования, как возвратный лизинг, очень благоприятные. Рост объемов перевозок, потребность в обновлении парка подвижного состава у операторов, заинтересованных в улучшении качества и увеличении объемов своих услуг, – все это способствует росту интереса к кредитованию в целом и схеме возвратного лизинга в частности. Сегодня возвратный лизинг стал удобной формой сотрудничества как для лизингополучателей, так и для лизингодателей. Для первых – за счет большей доступности такой альтернативной формы кредитования. Для вторых – за счет большей безопасности, так как они получают ликвидное обеспечение, которое покрывает возможные риски лизингодателя.

– Какие факторы, наоборот, могут препятствовать его развитию?

– Сокращение спроса на перевозки, следствием которого становится профицит подвижного состава, снижает инвестиционную привлекательность железнодорожной отрасли.

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[~PREVIEW_TEXT] => Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6726

[~CODE] => 6726

[EXTERNAL_ID] => 6726

[~EXTERNAL_ID] => 6726

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 68866

[PROPERTY_VALUE_ID] => 94793:93

[DESCRIPTION] =>

[~VALUE] => 68866

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94793:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Удобная форма сотрудничества

[SECTION_META_KEYWORDS] => удобная форма сотрудничества

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/38.jpg" border="0" alt="АЛЕКСЕЙ БАРБАРИУШ" title="АЛЕКСЕЙ БАРБАРИУШ" width="200" height="240" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[ELEMENT_META_TITLE] => Удобная форма сотрудничества

[ELEMENT_META_KEYWORDS] => удобная форма сотрудничества

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/38.jpg" border="0" alt="АЛЕКСЕЙ БАРБАРИУШ" title="АЛЕКСЕЙ БАРБАРИУШ" width="200" height="240" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Об особенностях применения схем финансового возвратного лизинга рассказывает финансовый директор ООО «Фирма «Трансгарант» АЛЕКСЕЙ БАРБАРИУШ.

[SECTION_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[SECTION_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

[SECTION_DETAIL_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Удобная форма сотрудничества

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Удобная форма сотрудничества

)

)

Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.Array

(

[ID] => 94792

[~ID] => 94792

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1246

[~IBLOCK_SECTION_ID] => 1246

[NAME] => Возвратный лизинг набирает обороты

[~NAME] => Возвратный лизинг набирает обороты

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 17:55:51

[~TIMESTAMP_X] => 01.09.2016 17:55:51

[DETAIL_PAGE_URL] => /publications/rzd-partner/200/6725/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/200/6725/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Рынок на подъеме

Уже по итогам I полугодия 2010-го объем нового бизнеса в секторе железнодорожного транспорта вырос в 12 (!) раз. Данных по II полугодию пока нет, но рекордные объемы производства вагонов (в декабре 2010 г. впервые в истории отрасли их было произведено более 10 тыс. ед.) позволяют предположить, что и общие результаты будут позитивными. Произошли ли на рынке лизинга качественные изменения, помимо простого увеличения объемов?

Рост цен, дефицит новых вагонов, изменения в структуре рынка и направлении грузопотоков привели к повышению интереса к возвратному лизингу грузовых железнодорожных вагонов.

С начала 2010 года цены на вагоны выросли в два раза (с $35 тыс. до $70 тыс. за полувагон). Однако несмотря на это спрос на них по-прежнему превышает предложение, и не все предприятия, испытывающие потребность в вагонах, могут приобрести подвижной состав.

В то же время изменения в структуре отрасли, вызванные реформой РЖД и передачей инвентарного парка ПГК и ВГК, а также перераспределение грузопотоков в восточном направлении привели к необходимости перемен и в структуре собственников подвижного состава. В таких условиях возвратный лизинг вновь становится актуальным финансово-экономическим инструментом.

Широко известным и понятным является финансовый возвратный лизинг, однако сейчас на рынке более актуален операционный возвратный лизинг. Это гибкий и удобный инструмент, возможности которого рынок только начинает осознавать. Суть его в том, что владелец передает право собственности на вагоны лизинговой компании, но при этом в течение длительного времени сохраняет контроль над предметом сделки, продолжает им управлять и на нем зарабатывать.

Выгодно всем

Зачем и кому нужны такие сделки? Для собственника небольшой компании-оператора, которая сумела купить вагоны по низким ценам и теперь работает с этим парком самостоятельно, возвратный операционный лизинг – прекрасная возможность на пике зафиксировать прибыль от увеличения рыночной цены вагона, при этом сохранив свою долю в части операторской деятельности, вариант выгодного выхода из инвестиции и ухода от долгосрочных рисков, связанных с органической тенденцией рынка грузовых железнодорожных вагонов к консолидации. Ведь уже сейчас очевидно, что мелкие собственники не выдерживают конкуренции. Несмотря на то, что они будут постоянно появляться на каждой низкой фазе ценового цикла, результат останется неизменным: эти компании станут поглощаться или выдавливаться с рынка крупными, сильными игроками. Таким образом, для мелкого собственника вагонов возвратный лизинг – это ответ на вопрос о том, как вовремя и выгодно уйти, не потеряв, а заработав.

Для средних и крупных компаний-операторов, которые являются собственниками парка грузовых вагонов в количестве более тысячи, операционный возвратный лизинг открывает еще более широкие возможности. Такие компании могут не только реализовать свои вагоны по текущим рыночным ценам за денежные средства, но и войти в капиталы более крупных. Такая сделка возвратного лизинга будет не просто продажей парка, но и долгосрочной инвестицией в капитал компании, которая через несколько лет будет котироваться на бирже.

Сегодня на рынке складывается ситуация, при которой интерес к подобного рода сделкам начинает расти. Наша компания – Brunswick Rail – также проявляет внимание к этому тренду. Мы предлагаем сотрудничество всем заинтересованным в возвратном лизинге – тем собственникам вагонов, которые думают не только о том, как зарабатывает их вагон сегодня, но и о том, что делать с ним завтра.

СЕРГЕЙ БОГДАНОВ,

заместитель генерального директора, управляющий директор компании Brunswick Rail

[~DETAIL_TEXT] => Рынок на подъеме

Уже по итогам I полугодия 2010-го объем нового бизнеса в секторе железнодорожного транспорта вырос в 12 (!) раз. Данных по II полугодию пока нет, но рекордные объемы производства вагонов (в декабре 2010 г. впервые в истории отрасли их было произведено более 10 тыс. ед.) позволяют предположить, что и общие результаты будут позитивными. Произошли ли на рынке лизинга качественные изменения, помимо простого увеличения объемов?

Рост цен, дефицит новых вагонов, изменения в структуре рынка и направлении грузопотоков привели к повышению интереса к возвратному лизингу грузовых железнодорожных вагонов.

С начала 2010 года цены на вагоны выросли в два раза (с $35 тыс. до $70 тыс. за полувагон). Однако несмотря на это спрос на них по-прежнему превышает предложение, и не все предприятия, испытывающие потребность в вагонах, могут приобрести подвижной состав.

В то же время изменения в структуре отрасли, вызванные реформой РЖД и передачей инвентарного парка ПГК и ВГК, а также перераспределение грузопотоков в восточном направлении привели к необходимости перемен и в структуре собственников подвижного состава. В таких условиях возвратный лизинг вновь становится актуальным финансово-экономическим инструментом.

Широко известным и понятным является финансовый возвратный лизинг, однако сейчас на рынке более актуален операционный возвратный лизинг. Это гибкий и удобный инструмент, возможности которого рынок только начинает осознавать. Суть его в том, что владелец передает право собственности на вагоны лизинговой компании, но при этом в течение длительного времени сохраняет контроль над предметом сделки, продолжает им управлять и на нем зарабатывать.

Выгодно всем

Зачем и кому нужны такие сделки? Для собственника небольшой компании-оператора, которая сумела купить вагоны по низким ценам и теперь работает с этим парком самостоятельно, возвратный операционный лизинг – прекрасная возможность на пике зафиксировать прибыль от увеличения рыночной цены вагона, при этом сохранив свою долю в части операторской деятельности, вариант выгодного выхода из инвестиции и ухода от долгосрочных рисков, связанных с органической тенденцией рынка грузовых железнодорожных вагонов к консолидации. Ведь уже сейчас очевидно, что мелкие собственники не выдерживают конкуренции. Несмотря на то, что они будут постоянно появляться на каждой низкой фазе ценового цикла, результат останется неизменным: эти компании станут поглощаться или выдавливаться с рынка крупными, сильными игроками. Таким образом, для мелкого собственника вагонов возвратный лизинг – это ответ на вопрос о том, как вовремя и выгодно уйти, не потеряв, а заработав.

Для средних и крупных компаний-операторов, которые являются собственниками парка грузовых вагонов в количестве более тысячи, операционный возвратный лизинг открывает еще более широкие возможности. Такие компании могут не только реализовать свои вагоны по текущим рыночным ценам за денежные средства, но и войти в капиталы более крупных. Такая сделка возвратного лизинга будет не просто продажей парка, но и долгосрочной инвестицией в капитал компании, которая через несколько лет будет котироваться на бирже.

Сегодня на рынке складывается ситуация, при которой интерес к подобного рода сделкам начинает расти. Наша компания – Brunswick Rail – также проявляет внимание к этому тренду. Мы предлагаем сотрудничество всем заинтересованным в возвратном лизинге – тем собственникам вагонов, которые думают не только о том, как зарабатывает их вагон сегодня, но и о том, что делать с ним завтра.

СЕРГЕЙ БОГДАНОВ,

заместитель генерального директора, управляющий директор компании Brunswick Rail

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[~PREVIEW_TEXT] => Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6725

[~CODE] => 6725

[EXTERNAL_ID] => 6725

[~EXTERNAL_ID] => 6725

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 68866

[PROPERTY_VALUE_ID] => 94792:93

[DESCRIPTION] =>

[~VALUE] => 68866

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Возвратный лизинг набирает обороты

[SECTION_META_KEYWORDS] => возвратный лизинг набирает обороты

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/37.jpg" border="0" alt="СЕРГЕЙ БОГДАНОВ" title="СЕРГЕЙ БОГДАНОВ" width="300" height="200" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[ELEMENT_META_TITLE] => Возвратный лизинг набирает обороты

[ELEMENT_META_KEYWORDS] => возвратный лизинг набирает обороты

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/37.jpg" border="0" alt="СЕРГЕЙ БОГДАНОВ" title="СЕРГЕЙ БОГДАНОВ" width="300" height="200" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[SECTION_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[SECTION_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

[SECTION_DETAIL_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

)

)

Array

(

[ID] => 94792

[~ID] => 94792

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1246

[~IBLOCK_SECTION_ID] => 1246

[NAME] => Возвратный лизинг набирает обороты

[~NAME] => Возвратный лизинг набирает обороты

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 17:55:51

[~TIMESTAMP_X] => 01.09.2016 17:55:51

[DETAIL_PAGE_URL] => /publications/rzd-partner/200/6725/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/200/6725/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Рынок на подъеме

Уже по итогам I полугодия 2010-го объем нового бизнеса в секторе железнодорожного транспорта вырос в 12 (!) раз. Данных по II полугодию пока нет, но рекордные объемы производства вагонов (в декабре 2010 г. впервые в истории отрасли их было произведено более 10 тыс. ед.) позволяют предположить, что и общие результаты будут позитивными. Произошли ли на рынке лизинга качественные изменения, помимо простого увеличения объемов?

Рост цен, дефицит новых вагонов, изменения в структуре рынка и направлении грузопотоков привели к повышению интереса к возвратному лизингу грузовых железнодорожных вагонов.

С начала 2010 года цены на вагоны выросли в два раза (с $35 тыс. до $70 тыс. за полувагон). Однако несмотря на это спрос на них по-прежнему превышает предложение, и не все предприятия, испытывающие потребность в вагонах, могут приобрести подвижной состав.

В то же время изменения в структуре отрасли, вызванные реформой РЖД и передачей инвентарного парка ПГК и ВГК, а также перераспределение грузопотоков в восточном направлении привели к необходимости перемен и в структуре собственников подвижного состава. В таких условиях возвратный лизинг вновь становится актуальным финансово-экономическим инструментом.

Широко известным и понятным является финансовый возвратный лизинг, однако сейчас на рынке более актуален операционный возвратный лизинг. Это гибкий и удобный инструмент, возможности которого рынок только начинает осознавать. Суть его в том, что владелец передает право собственности на вагоны лизинговой компании, но при этом в течение длительного времени сохраняет контроль над предметом сделки, продолжает им управлять и на нем зарабатывать.

Выгодно всем

Зачем и кому нужны такие сделки? Для собственника небольшой компании-оператора, которая сумела купить вагоны по низким ценам и теперь работает с этим парком самостоятельно, возвратный операционный лизинг – прекрасная возможность на пике зафиксировать прибыль от увеличения рыночной цены вагона, при этом сохранив свою долю в части операторской деятельности, вариант выгодного выхода из инвестиции и ухода от долгосрочных рисков, связанных с органической тенденцией рынка грузовых железнодорожных вагонов к консолидации. Ведь уже сейчас очевидно, что мелкие собственники не выдерживают конкуренции. Несмотря на то, что они будут постоянно появляться на каждой низкой фазе ценового цикла, результат останется неизменным: эти компании станут поглощаться или выдавливаться с рынка крупными, сильными игроками. Таким образом, для мелкого собственника вагонов возвратный лизинг – это ответ на вопрос о том, как вовремя и выгодно уйти, не потеряв, а заработав.

Для средних и крупных компаний-операторов, которые являются собственниками парка грузовых вагонов в количестве более тысячи, операционный возвратный лизинг открывает еще более широкие возможности. Такие компании могут не только реализовать свои вагоны по текущим рыночным ценам за денежные средства, но и войти в капиталы более крупных. Такая сделка возвратного лизинга будет не просто продажей парка, но и долгосрочной инвестицией в капитал компании, которая через несколько лет будет котироваться на бирже.

Сегодня на рынке складывается ситуация, при которой интерес к подобного рода сделкам начинает расти. Наша компания – Brunswick Rail – также проявляет внимание к этому тренду. Мы предлагаем сотрудничество всем заинтересованным в возвратном лизинге – тем собственникам вагонов, которые думают не только о том, как зарабатывает их вагон сегодня, но и о том, что делать с ним завтра.

СЕРГЕЙ БОГДАНОВ,

заместитель генерального директора, управляющий директор компании Brunswick Rail

[~DETAIL_TEXT] => Рынок на подъеме

Уже по итогам I полугодия 2010-го объем нового бизнеса в секторе железнодорожного транспорта вырос в 12 (!) раз. Данных по II полугодию пока нет, но рекордные объемы производства вагонов (в декабре 2010 г. впервые в истории отрасли их было произведено более 10 тыс. ед.) позволяют предположить, что и общие результаты будут позитивными. Произошли ли на рынке лизинга качественные изменения, помимо простого увеличения объемов?

Рост цен, дефицит новых вагонов, изменения в структуре рынка и направлении грузопотоков привели к повышению интереса к возвратному лизингу грузовых железнодорожных вагонов.

С начала 2010 года цены на вагоны выросли в два раза (с $35 тыс. до $70 тыс. за полувагон). Однако несмотря на это спрос на них по-прежнему превышает предложение, и не все предприятия, испытывающие потребность в вагонах, могут приобрести подвижной состав.

В то же время изменения в структуре отрасли, вызванные реформой РЖД и передачей инвентарного парка ПГК и ВГК, а также перераспределение грузопотоков в восточном направлении привели к необходимости перемен и в структуре собственников подвижного состава. В таких условиях возвратный лизинг вновь становится актуальным финансово-экономическим инструментом.

Широко известным и понятным является финансовый возвратный лизинг, однако сейчас на рынке более актуален операционный возвратный лизинг. Это гибкий и удобный инструмент, возможности которого рынок только начинает осознавать. Суть его в том, что владелец передает право собственности на вагоны лизинговой компании, но при этом в течение длительного времени сохраняет контроль над предметом сделки, продолжает им управлять и на нем зарабатывать.

Выгодно всем

Зачем и кому нужны такие сделки? Для собственника небольшой компании-оператора, которая сумела купить вагоны по низким ценам и теперь работает с этим парком самостоятельно, возвратный операционный лизинг – прекрасная возможность на пике зафиксировать прибыль от увеличения рыночной цены вагона, при этом сохранив свою долю в части операторской деятельности, вариант выгодного выхода из инвестиции и ухода от долгосрочных рисков, связанных с органической тенденцией рынка грузовых железнодорожных вагонов к консолидации. Ведь уже сейчас очевидно, что мелкие собственники не выдерживают конкуренции. Несмотря на то, что они будут постоянно появляться на каждой низкой фазе ценового цикла, результат останется неизменным: эти компании станут поглощаться или выдавливаться с рынка крупными, сильными игроками. Таким образом, для мелкого собственника вагонов возвратный лизинг – это ответ на вопрос о том, как вовремя и выгодно уйти, не потеряв, а заработав.

Для средних и крупных компаний-операторов, которые являются собственниками парка грузовых вагонов в количестве более тысячи, операционный возвратный лизинг открывает еще более широкие возможности. Такие компании могут не только реализовать свои вагоны по текущим рыночным ценам за денежные средства, но и войти в капиталы более крупных. Такая сделка возвратного лизинга будет не просто продажей парка, но и долгосрочной инвестицией в капитал компании, которая через несколько лет будет котироваться на бирже.

Сегодня на рынке складывается ситуация, при которой интерес к подобного рода сделкам начинает расти. Наша компания – Brunswick Rail – также проявляет внимание к этому тренду. Мы предлагаем сотрудничество всем заинтересованным в возвратном лизинге – тем собственникам вагонов, которые думают не только о том, как зарабатывает их вагон сегодня, но и о том, что делать с ним завтра.

СЕРГЕЙ БОГДАНОВ,

заместитель генерального директора, управляющий директор компании Brunswick Rail

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[~PREVIEW_TEXT] => Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6725

[~CODE] => 6725

[EXTERNAL_ID] => 6725

[~EXTERNAL_ID] => 6725

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 68866

[PROPERTY_VALUE_ID] => 94792:93

[DESCRIPTION] =>

[~VALUE] => 68866

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 94792:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Возвратный лизинг набирает обороты

[SECTION_META_KEYWORDS] => возвратный лизинг набирает обороты

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/37.jpg" border="0" alt="СЕРГЕЙ БОГДАНОВ" title="СЕРГЕЙ БОГДАНОВ" width="300" height="200" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[ELEMENT_META_TITLE] => Возвратный лизинг набирает обороты

[ELEMENT_META_KEYWORDS] => возвратный лизинг набирает обороты

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2011/4/37.jpg" border="0" alt="СЕРГЕЙ БОГДАНОВ" title="СЕРГЕЙ БОГДАНОВ" width="300" height="200" style="float: left; margin-left: 5px; margin-right: 5px; border: 1px solid black;" />Сегодня можно с уверенностью сказать, что рынок лизинга подвижного состава полностью восстановился после кризиса. На нем появилась интересная тенденция: растет популярность возвратного лизинга – особенно у тех, кто задумывается об оптимальной структуре активов и стабильной отдаче от своих инвестиций.

[SECTION_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[SECTION_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

[SECTION_DETAIL_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Возвратный лизинг набирает обороты

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Возвратный лизинг набирает обороты

)

)

Объемы закупок подвижного состава в лизинг выросли в 2010 году практически в три раза. Самым актуальным становится вопрос адекватности цен возможностям конечных покупателей.

Объемы закупок подвижного состава в лизинг выросли в 2010 году практически в три раза. Самым актуальным становится вопрос адекватности цен возможностям конечных покупателей.Array

(

[ID] => 94791

[~ID] => 94791

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1246

[~IBLOCK_SECTION_ID] => 1246

[NAME] => Назло рекордам

[~NAME] => Назло рекордам

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 01.09.2016 17:55:51

[~TIMESTAMP_X] => 01.09.2016 17:55:51

[DETAIL_PAGE_URL] => /publications/rzd-partner/200/6724/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/200/6724/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] =>  Рынок растет

Рынок растет

Активное развитие лизинга железнодорожного подвижного состава началось в 2003 году, когда ОАО «РЖД» стало проводить конкурсы на закупку подвижного состава. Однако наиболее высокие темпы роста наблюдались в 2005–2007 гг. Главным преимуществом лизинга подвижного состава является применение механизма ускоренной амортизации, повышающего амортизационные отчисления в три раза по сравнению с базовой нормой. Благодаря этому положительный эффект от использования лизинга складывается из двух составляющих – снижения платежей по налогу на имущество и перераспределения во времени и частичного снижения платежей по налогу на прибыль. Механизм операционного лизинга позволяет компаниям-грузовладельцам сконцентрироваться на профильной деятельности и вывести с баланса непрофильные активы (грузовые вагоны), не обеспечивающие рост капитализации бизнеса. В 2008 году, ввиду отказа ОАО «РЖД» от приобретения подвижного состава по схеме финансового лизинга, объем нового бизнеса сократился до $4 млрд. Следует отметить, что в 2008-м бизнес лизинговых компаний практически полностью сконцентрировался в сегменте грузовых вагонов, в то время как в 2003–2007 гг. ОАО «РЖД» закупало по лизингу также пассажирские вагоны, тяговый и моторвагонный подвижной состав.

В условиях экономического кризиса рынок лизинга подвижного состава рухнул вместе с уменьшившейся потребностью в вагонах. В 2010 году взрывной рост спроса на подвижной состав, дефицит крупного вагонного литья в сочетании с агрессивной политикой на данном рынке компании «ВТБ-Лизинг» и увеличение цен на все виды грузовых вагонов обусловили рост популярности услуг лизинговых компаний. По оценкам «INFOLine-Аналитика», объем нового бизнеса в сегменте железнодорожного машиностроения в 2010-м увеличился по сравнению с уровнем 2009 года почти в 3,5 раза и приблизился к уровню $5 млрд.

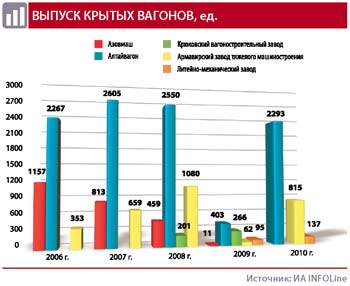

Величина парка подвижного состава в собственности лизинговых компаний, по данным исследования ИА INFOLine «Рынок лизинга подвижного состава России и стран «пространства 1520» в 2010 году выросла более чем на 38 тыс. единиц (см. диаграмму, где приведены предварительные данные по величине парка на 01.01.2011 г., которые не учитывают приобретения российскими лизинговыми компаниями грузовых вагонов в Украине в декабре 2010 г.), что более чем на 20% превышает показатели рекордных 2007 и 2008 годов.

По данным «INFOLine-Аналитика», совокупная величина приватного парка грузовых вагонов, принадлежащих лизинговым компаниям, составила 175,6 тыс. единиц. Кроме того, компаниями «Сбербанк Лизинг», «ВТБ-Лизинг», «Альфа-Лизинг» и некоторыми другими 23,7 тыс. грузовых вагонов переданы в лизинг ОАО «РЖД» и относятся к инвентарному парку. В течение 2010–2011 гг. эти вагоны будут переданы в сублизинг ОАО «Вторая грузовая компания». Таким образом, на долю лизинговых компаний приходится 19,6% российского парка грузовых вагонов. При этом более 90% парка подвижного состава передано в финансовый лизинг. Это обусловлено тем, что в условиях роста цен на вагоны лизингополучатель мог быстрее наращивать стоимость активов именно по схеме финансового лизинга. Кроме того, операционный лизинг, не предполагающий обязательств по выкупу подвижного состава после завершения определенного в договоре срока использования, в 2006–2008 гг. был более дорогим для лизингополучателя. Сделки по передаче подвижного состава по договорам оперативного лизинга в 2007–2008 гг. осуществляли всего три компании (ООО «Брансвик Рейл Лизинг», ЗАО «Транслизинг-сервис» и ГК «Вагонпарк»). В 2009 году в условиях экономического кризиса схема оперативного лизинга оказалась экономически более эффективной для лизингополучателей, так как не предполагает приобретения подвижного состава по завышенной стоимости.

Как свидетельствуют данные исследования ИА INFOLine «Рынок лизинга подвижного состава России и стран «пространства 1520», по состоянию на 01.01.2011 г. в структуре приватного парка лизинговых компаний превалируют два вида грузовых вагонов – полувагоны (51,5%) и цистерны (24,7%), причем в течение 2007–2010 гг. структура приватного парка лизинговых компаний претерпела значительные изменения: так, на 01.01.2007 г. доля полувагонов составляла 44,8%, а цистерн – 40,9%.

Концентрация усиливается

Концентрация усиливается

В структуре закупок грузовых вагонов по видам в 2010 году безоговорочным лидером были полувагоны, на которые пришлось почти 74%, а также оказались заметными цистерны (преимущественно нефтеналивные) – более 20%. При этом по лизинговым схемам не закупались автомобилевозы, окатышевозы, фитинговые платформы и хоппер-

цементовозы. Таким образом, несмотря на изменение ситуации на рынке подвижного состава и почти трехкратный рост объемов его закупок по лизинговым схемам, структура закупок по видам вагонов в 2009–2010 гг. практически не изменилась.

В целом по итогам 2007–2010 гг. лизинговые компании обеспечили более 57% прироста парка подвижного состава. Снижение доли лизинга в общем объеме закупок в 2008 и 2010 году по сравнению с 2007-м обусловлено желанием ряда транспортных компаний заработать на росте цен на подвижной состав и получить вагоны в кредит, который привлекается под залог приобретаемых активов. В 2009 году спрос на подвижной состав был минимален и закупки в основном осуществлялись крупнейшими операторами на рынке перевозок нефтеналивных грузов (ООО «Трансойл» и т. д.) и ОАО «Первая грузовая компания» на собственные или привлеченные средства. Также для 2009 года была характерна тенденция досрочного выкупа подвижного состава рядом лизингополучателей в собственность, в связи с чем некоторые лизинговые компании несколько сократили величину парка грузовых вагонов.

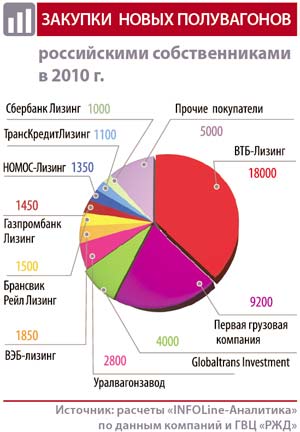

По оценкам ИА INFOLine, 80% парка подвижного состава в лизинге приходится на 20 крупнейших компаний, а три из них (ОАО «ВТБ-Лизинг», ООО «Альфа-Лизинг» и ЗАО «Сбербанк Лизинг») в совокупности контролируют почти 47% всего парка. При этом в 2010 году ОАО «ВТБ-Лизинг» приобрело в собственность более 55% всего объема закупленного российскими лизинговыми компаниями подвижного состава, практически полностью выкупив все грузовые вагоны, произведенные на ОАО «Стахановский вагоностроительный завод», ОАО «Крюковский вагоностроительный завод», ОАО «Днепровагонмаш» и ОАО «Рузхиммаш». Столь сильный уровень монополизации закупок был обусловлен тем, что ОАО «ВТБ-Лизинг» законтрактовало весь объем производимого на ОАО «Кременчугский сталелитейный завод» крупного вагонного литья, и в результате вагоностроительные заводы, не имеющие полного цикла производства, вынуждены были сконцентрироваться на работе по заказам именно компании «ВТБ-Лизинг».

В 2011 году специалисты ИА INFOLine прогнозируют сохранение высокого уровня спроса на подвижной состав и, соответственно, услуги лизинговых компаний. При этом ключевым вопросом 2011-го станет адекватность цен на грузовые вагоны, так как при сохранении тенденции их роста операторы могут сократить объемы закупок или вообще отказаться от нового подвижного состава, переориентировавшись на вторичный рынок или сделки по приобретению других собственников подвижного состава.

Михаил Бурмистров,

генеральный директор компании «INFOLine-Аналитика»

[~DETAIL_TEXT] => Рынок растет

Активное развитие лизинга железнодорожного подвижного состава началось в 2003 году, когда ОАО «РЖД» стало проводить конкурсы на закупку подвижного состава. Однако наиболее высокие темпы роста наблюдались в 2005–2007 гг. Главным преимуществом лизинга подвижного состава является применение механизма ускоренной амортизации, повышающего амортизационные отчисления в три раза по сравнению с базовой нормой. Благодаря этому положительный эффект от использования лизинга складывается из двух составляющих – снижения платежей по налогу на имущество и перераспределения во времени и частичного снижения платежей по налогу на прибыль. Механизм операционного лизинга позволяет компаниям-грузовладельцам сконцентрироваться на профильной деятельности и вывести с баланса непрофильные активы (грузовые вагоны), не обеспечивающие рост капитализации бизнеса. В 2008 году, ввиду отказа ОАО «РЖД» от приобретения подвижного состава по схеме финансового лизинга, объем нового бизнеса сократился до $4 млрд. Следует отметить, что в 2008-м бизнес лизинговых компаний практически полностью сконцентрировался в сегменте грузовых вагонов, в то время как в 2003–2007 гг. ОАО «РЖД» закупало по лизингу также пассажирские вагоны, тяговый и моторвагонный подвижной состав.

В условиях экономического кризиса рынок лизинга подвижного состава рухнул вместе с уменьшившейся потребностью в вагонах. В 2010 году взрывной рост спроса на подвижной состав, дефицит крупного вагонного литья в сочетании с агрессивной политикой на данном рынке компании «ВТБ-Лизинг» и увеличение цен на все виды грузовых вагонов обусловили рост популярности услуг лизинговых компаний. По оценкам «INFOLine-Аналитика», объем нового бизнеса в сегменте железнодорожного машиностроения в 2010-м увеличился по сравнению с уровнем 2009 года почти в 3,5 раза и приблизился к уровню $5 млрд.

Величина парка подвижного состава в собственности лизинговых компаний, по данным исследования ИА INFOLine «Рынок лизинга подвижного состава России и стран «пространства 1520» в 2010 году выросла более чем на 38 тыс. единиц (см. диаграмму, где приведены предварительные данные по величине парка на 01.01.2011 г., которые не учитывают приобретения российскими лизинговыми компаниями грузовых вагонов в Украине в декабре 2010 г.), что более чем на 20% превышает показатели рекордных 2007 и 2008 годов.