Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Array

(

[ID] => 111045

[~ID] => 111045

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1538

[~IBLOCK_SECTION_ID] => 1538

[NAME] => Уверенный ход европейских железнодорожников

[~NAME] => Уверенный ход европейских железнодорожников

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:32

[~TIMESTAMP_X] => 24.10.2016 17:14:32

[DETAIL_PAGE_URL] => /publications/rzd-partner/187/6270/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/187/6270/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] =>  Сильные и слабые

Сильные и слабые

Отчет Сообщества европейских железнодорожных и инфраструктурных компаний (Community of European Railway and Infrastructure Companies, CER) за 2009 год начинается сетованиями руководства этой самой влиятельной в Европе отраслевой структуры о том, что европейская бюрократия, занятая реформированием самой себя, оставила перевозчиков один на один с кризисом. И это притом что железнодорожный транспорт в силу своей капиталоемкости и высокой социальной значимости не может оперативно и резко адаптироваться к быстро меняющейся конъюнктуре.

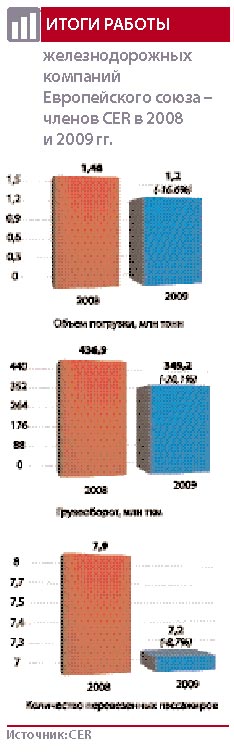

В первой половине 2009 года члены CER столкнулись с 30%-ным падением грузооборота по сравнению с аналогичным периодом 2008-го, третий квартал принес некоторое облегчение – всего лишь минус 20%, четвертый был самым лучшим в году, но и он ситуацию не спас. По итогам года грузооборот компаний из Западной Европы упал на 20%, из Восточной – на 24%.

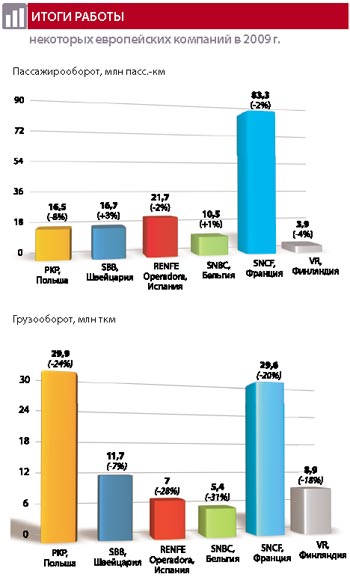

Если говорить о погрузке, то ее сокращение составило 17% – с 1,5 млрд тонн в 2008-м до 1,2 млрд в прошедшем году. Количество перевезенных пассажиров уменьшилось на 9%, причем пассажирооборот сократился только на 1% (см. справку). Видимо, оставшиеся пользователи стали путешествовать на более значительные расстояния.

Для восточных европейцев, отмечается в докладе, ситуация усугублялась тем, что правительства этой части континента очень слабо финансируют железнодорожную инфраструктуру, зато за доступ к ней берут большие деньги – непропорционально по отношению к величине бизнеса перевозчиков. Слабая поддержка и сильное фискальное бремя приводят к тому, что финансовые и операционные итоги компаний оказываются гораздо более худшими, чем они могли бы быть.

Общее количество персонала в железнодорожных компаниях сократилось в связи с кризисом всего на 2% – с 1 млн 284 тыс. человек до 1 млн 260 тыс.

(Попутно заметим, что и уровень погрузки, и численность кадрового состава железных дорог Евросоюза и ОАО «РЖД» вполне сопоставимы, причем с опережением нас Европой. Как после этого у некоторых экспертов поворачивается язык говорить, что они, дескать, нам не чета, масштабы не те, – бог ведает!)

Германия:развиваться несмотря ни на что

На европейском рынке, особенно в секторе грузовых перевозок, доминируют две немецкоязычные компании – германский холдинг Deutsche Bahn и австрийский sterreichische Bundesbahn (BB). Некоторое время назад они пережили реструктуризацию, выделив в отдельные виды бизнеса пассажирский и грузовой сектора, логистические операции и т. д., и занялись расширением своего влияния на континенте. Даже принадлежащие государству, они уже давно перестали сильно отличаться от акционерных обществ, делающих ставку на максимальную экономическую эффективность и стремящихся зарабатывать деньги, вместе того чтобы пытаться жить преимущественно на госпомощь.

Оборот холдинга Deutsche Bahn AG составил в 2009 году 29,34 млрд, доналоговая прибыль – 1,7 млрд. Оборот по итогам 2008-го был выше на 12,3%, а прибыль – на 0,8 млрд. Иными словами, в кризисный год прибыль сократилась на гораздо меньшую, чем физические объемы, величину. По словам председателя правления DB Рюдигера Грубе, масштаб потерь удалось нивелировать благодаря грамотному управлению финансовыми потоками и программе по сокращению издержек.

Финансовые достижения немецкого холдинга тем более примечательны, что грузовые перевозки – основа денежного потока железнодорожных компаний – в прошлом году серьезно сократились. Так, объем погрузки DB Schenker Rail уменьшился на 10% (37,7 млн тонн), до 341 млн тонн; грузооборот снизился на 17,3% (93,9 млрд ткм), до 93,9 млрд ткм. Самое сильное падение пришлось на операции компании за пределами Германии – 18,5%. Количество грузов, отправленных силами логистического подразделения холдинга – DB Schenker Logistics, – уменьшилось на 3,8%, в первую очередь за счет снижения объемов перевозок воздушным транспортом – на 16%. Оборот операций за пределами Германии уменьшился на 23,4%.

По оценке Р. Грубе, схема интегрированного концерна – холдинга, объединяющего различные виды деятельности, – доказала свою эффективность. «Даже в самые тяжелые времена мы смогли выстоять в конкурентной борьбе», – заявляет он. Что особенно важно, долговая нагрузка сократилась на 932 млн, до 15 млрд. «Это крайне показательно, что даже в кризис компания успешно рассчитывается по долгам и снижает размер финансового бремени, – в дальнейшем нам будет проще привлекать средства в нужном объеме для осуществления инвестиций», – говорит финансовый директор DB Дительм Зак.

Крайне примечательным выглядит тот факт, что даже учитывая не только кризис, но и неясность с экономической конъюнктурой вообще, DB решила не приостанавливать начатую несколько лет назад работу по диверсификации бизнеса – в плане как развития новых видов деятельности, так и географического разнообразия. Весь 2009 год был потрачен на покупку британского железнодорожного оператора Arriva (почти за 2 млрд), работающего в нескольких европейских странах, а также приобретение компаний в Польше, в частности PCC.

Австрия: кризис – инвестициям не помеха

Австрия: кризис – инвестициям не помеха

Австрийский перевозчик, компания sterreichische Bundesbahn (BB), несколько удивила железнодорожный мир. Она не только пережила кризис лучше других на континенте, но по объемам грузовых перевозок вышла на второе место в Европе после Deutsche Bahn (если быть точнее, то речь идет о грузовых «дочках» немецкого и австрийского холдингов – DB Schenker Rail и Rail Cargo Austria AG).

Несмотря на то что объемы погрузки упали на 18%, до 120 млн тонн, а пассажиропоток оказался почти на прошлогоднем уровне, общий финансовый итог холдинга оказался на уровне чуть больше 5,7 млрд, что всего лишь на 1% меньше, чем в 2008-м. Доналоговая прибыль составила 313,6 млн. Если же говорить о Rail Cargo Austria AG, то 18%-ное снижение в погрузке было самым лучшим достижением в Европе: у основных конкурентов этот показатель в среднем составил минус 25%. В результате по грузообороту австрийцы поднялись с четвертого на второе место на континенте, уступая пальму первенства лишь своим немецким коллегам.

В 2009 году ВВ вложил почти 1,7 млрд в виде капитальных инвестиций в новые проекты, в том числе в строительство нового вокзала в Вене, и еще 570 млн потратил на модернизацию пути. Общая сумма потраченных средств находится практически на уровне 2008-го. Инвестиционная программа австрийской компании реализуется по утвержденному и пересматриваемому каждый год пятилетнему плану, рассчитанному на период 2009–2014 гг. На график и величину вложений кризис не оказал значительного влияния.

Стоит отметить, что серьезные стратегические планы европейских железнодорожных перевозчиков практически не поддаются воздействию со стороны каких-то неблагоприятных временных явлений из внешней среды. К уже приведенному в случае с Deutsche Bahn примеру по приобретению Arriva можно добавить покупку в 2008 году, когда кризис уже набирал обороты, компанией Rail Cargo Austria своего венгерского конкурента MAV Cargo (сейчас – Rail Cargo Hungaria), а также проводимую реструктуризацию холдинга. По образцу DB (по этому же пути, к слову, идет и ОАО «РЖД»), австрийцы отдают стратегическое управление в головную компанию  BB-Holding AG, а оперативными вопросами занимаются специализированные «дочки», скажем, ВВ-Infrastruktur (путевое хозяйство) или BB-Personenverkehr (дальнее пассажирское сообщение). Этой реструктуризацией холдинг занимался весь 2009 год, невзирая ни на какие экономические сложности, и в итоге будет вознагражден экономией на издержках: оптимизация управления должна в течение пяти лет сократить затратную часть на 150 млн.

BB-Holding AG, а оперативными вопросами занимаются специализированные «дочки», скажем, ВВ-Infrastruktur (путевое хозяйство) или BB-Personenverkehr (дальнее пассажирское сообщение). Этой реструктуризацией холдинг занимался весь 2009 год, невзирая ни на какие экономические сложности, и в итоге будет вознагражден экономией на издержках: оптимизация управления должна в течение пяти лет сократить затратную часть на 150 млн.

Густав Пошалко, председатель правления Rail Cargo Austria, отмечает, что благодаря общему курсу на повышение эффективности финансовый результат будет несколько опережать прирост физических объемов: если погрузка уровня рекордного 2008 года вернется, по прогнозам компании, только в 2014–2015 гг., то прибыль того же пикового периода – уже в 2012–2013 гг. Этому должно способствовать продолжение экспансии австрийцев в страны Восточной Европы.

Франция: государство – все так же плохой собственник

Национальное общество железных дорог Франции (SNCF) сложно назвать бизнес-структурой, поскольку его единственный «акционер» – государство, которое не ставит задачу получить максимально возможную прибыль, в связи с чем анализировать деятельность SNCF с точки зрения экономической эффективности бессмысленно. Тем не менее экономика Франции – одна из крупнейших на континенте, равно как и ее сеть железных дорог, поэтому привести основные показатели целесообразно. К тому же здесь мы видим иную, отличную от немецкой или австрийской, модель управления железнодорожным транспортом, другую, более тесную, схему взаимодействия между государством и перевозчиком. Любопытно посмотреть, насколько она жизнеспособна.

Выручка холдинга составила в 2009 году 24,9 млрд, несколько меньше, чем в 2008-м, когда был достигнут результат в 25,2 млрд. Падение небольшое, и во многом оно объясняется тем, что грузовые перевозки в бизнесе SNCF пока занимают скромное место – всего лишь 28% от общей суммы доходов. Основная же часть приходится на обслуживание пассажиров, что отражает главное предназначение компании, как его видит собственник, – обеспечение транспортной мобильности населения страны.

Однако отсутствие естественного для коммерческих структур стремления к максимизации прибыли вынудило агентство Moody’s, даже невзирая на гарантированную государственную поддержку, пересмотреть в июне 2010 года прогноз по кредитному рейтингу SNCF со «стабильного» на «негативный». «Сложные экономические условия ухудшили бизнес холдинга, в первую очередь его грузовой сектор, – говорится в заявлении агентства. – Негативное влияние на высокоскоростные пассажирские перевозки оказалось более серьезным, чем мы ожидали. В результате кредитная нагрузка в девять раз превышает EBITDA (прибыль до вычета налогов, процентов, амортизации), а общая маржа в 2009-м финансовом году не превысила 3%».

В будущем, отмечает Moody’s, SNCF, хочет оно того или нет, придется подумать об улучшении своего финансового портрета. Дело в том, что восстановление экономики не обязательно будет быстрым; владелец инфраструктуры RFF, также государственная компания, скорее всего, поднимет ставки; доход от основной деятельности остается низким; и самое главное, французский рынок грузовых железнодорожных перевозок все больше и больше открывается для конкурентов

национального перевозчика. Так что деваться некуда – придется, как и всему остальному Евросоюзу, жить в рынке, а значит, следующий кризис может оказаться для SNCF гораздо более серьезным.

Впрочем, справедливости ради следует сказать, что компания и без напоминания аналитиков активно реализует ту же стратегию, что и ее вышеупомянутые конкуренты из Германии и Австрии, – даже в кризис старается приобрести грузовых операторов в других странах. Недавно была завершена сделка по поглощению французской же компании Veolia, которая уже успела занять видное место на европейском рынке.

К слову, SNCF была конкурентом DB в борьбе за Arriva. Уже по итогам 2010 года SNCF намерена увеличить оборот на 30% – до 30 млрд.

Однако кризис государственных долгов (наиболее ярким примером здесь является Греция) вполне может подкосить планы французов по экспансии: найдутся ли у французского правительства средства, чтобы профинансировать амбициозные планы SNCF, у которой уже и так запредельная кредиторка? (У греков, например, таких средств не нашлось, и греческим железным дорогам теперь предстоит пройти процедуру элементарного экономического оздоровления со стандартным набором мероприятий: ликвидация убыточной деятельности, сокращение контингента, реструктуризация, либерализация и т. д.)

2010 год: время пожинать лавры

В итоге мы видим, что под влиянием падения спроса и тарифов железнодорожные компании максимально ужались, убрали все лишнее, повысили эффективность, что позволило им относительно безбедно существовать даже во время кризиса, который считается самым масштабным за последние 60 лет. Теперь же мы наблюдаем если не устойчивый рост, то по крайней мере оживление в экономике, которая, конечно, пока не достигла уровня 2008 года, но уже и это хорошо: в конце концов, 2008-й и по грузообороту, и по прибыли был рекордным. И если 2010 год пройдет по показателям хотя бы 2007 или 2006-го, то перевозчикам останется только грамотно распорядиться хлынувшим финансовым потоком, порадовать акционеров и не забыть про капитальные инвестиции, эффект от которых поможет встретить следующий циклический спад во всеоружии.

ИВАН СТУПАЧЕНКО

[~DETAIL_TEXT] => Сильные и слабые

Отчет Сообщества европейских железнодорожных и инфраструктурных компаний (Community of European Railway and Infrastructure Companies, CER) за 2009 год начинается сетованиями руководства этой самой влиятельной в Европе отраслевой структуры о том, что европейская бюрократия, занятая реформированием самой себя, оставила перевозчиков один на один с кризисом. И это притом что железнодорожный транспорт в силу своей капиталоемкости и высокой социальной значимости не может оперативно и резко адаптироваться к быстро меняющейся конъюнктуре.

В первой половине 2009 года члены CER столкнулись с 30%-ным падением грузооборота по сравнению с аналогичным периодом 2008-го, третий квартал принес некоторое облегчение – всего лишь минус 20%, четвертый был самым лучшим в году, но и он ситуацию не спас. По итогам года грузооборот компаний из Западной Европы упал на 20%, из Восточной – на 24%.

Если говорить о погрузке, то ее сокращение составило 17% – с 1,5 млрд тонн в 2008-м до 1,2 млрд в прошедшем году. Количество перевезенных пассажиров уменьшилось на 9%, причем пассажирооборот сократился только на 1% (см. справку). Видимо, оставшиеся пользователи стали путешествовать на более значительные расстояния.

Для восточных европейцев, отмечается в докладе, ситуация усугублялась тем, что правительства этой части континента очень слабо финансируют железнодорожную инфраструктуру, зато за доступ к ней берут большие деньги – непропорционально по отношению к величине бизнеса перевозчиков. Слабая поддержка и сильное фискальное бремя приводят к тому, что финансовые и операционные итоги компаний оказываются гораздо более худшими, чем они могли бы быть.

Общее количество персонала в железнодорожных компаниях сократилось в связи с кризисом всего на 2% – с 1 млн 284 тыс. человек до 1 млн 260 тыс.

(Попутно заметим, что и уровень погрузки, и численность кадрового состава железных дорог Евросоюза и ОАО «РЖД» вполне сопоставимы, причем с опережением нас Европой. Как после этого у некоторых экспертов поворачивается язык говорить, что они, дескать, нам не чета, масштабы не те, – бог ведает!)

Германия:развиваться несмотря ни на что

На европейском рынке, особенно в секторе грузовых перевозок, доминируют две немецкоязычные компании – германский холдинг Deutsche Bahn и австрийский sterreichische Bundesbahn (BB). Некоторое время назад они пережили реструктуризацию, выделив в отдельные виды бизнеса пассажирский и грузовой сектора, логистические операции и т. д., и занялись расширением своего влияния на континенте. Даже принадлежащие государству, они уже давно перестали сильно отличаться от акционерных обществ, делающих ставку на максимальную экономическую эффективность и стремящихся зарабатывать деньги, вместе того чтобы пытаться жить преимущественно на госпомощь.

Оборот холдинга Deutsche Bahn AG составил в 2009 году 29,34 млрд, доналоговая прибыль – 1,7 млрд. Оборот по итогам 2008-го был выше на 12,3%, а прибыль – на 0,8 млрд. Иными словами, в кризисный год прибыль сократилась на гораздо меньшую, чем физические объемы, величину. По словам председателя правления DB Рюдигера Грубе, масштаб потерь удалось нивелировать благодаря грамотному управлению финансовыми потоками и программе по сокращению издержек.

Финансовые достижения немецкого холдинга тем более примечательны, что грузовые перевозки – основа денежного потока железнодорожных компаний – в прошлом году серьезно сократились. Так, объем погрузки DB Schenker Rail уменьшился на 10% (37,7 млн тонн), до 341 млн тонн; грузооборот снизился на 17,3% (93,9 млрд ткм), до 93,9 млрд ткм. Самое сильное падение пришлось на операции компании за пределами Германии – 18,5%. Количество грузов, отправленных силами логистического подразделения холдинга – DB Schenker Logistics, – уменьшилось на 3,8%, в первую очередь за счет снижения объемов перевозок воздушным транспортом – на 16%. Оборот операций за пределами Германии уменьшился на 23,4%.

По оценке Р. Грубе, схема интегрированного концерна – холдинга, объединяющего различные виды деятельности, – доказала свою эффективность. «Даже в самые тяжелые времена мы смогли выстоять в конкурентной борьбе», – заявляет он. Что особенно важно, долговая нагрузка сократилась на 932 млн, до 15 млрд. «Это крайне показательно, что даже в кризис компания успешно рассчитывается по долгам и снижает размер финансового бремени, – в дальнейшем нам будет проще привлекать средства в нужном объеме для осуществления инвестиций», – говорит финансовый директор DB Дительм Зак.

Крайне примечательным выглядит тот факт, что даже учитывая не только кризис, но и неясность с экономической конъюнктурой вообще, DB решила не приостанавливать начатую несколько лет назад работу по диверсификации бизнеса – в плане как развития новых видов деятельности, так и географического разнообразия. Весь 2009 год был потрачен на покупку британского железнодорожного оператора Arriva (почти за 2 млрд), работающего в нескольких европейских странах, а также приобретение компаний в Польше, в частности PCC.

Австрия: кризис – инвестициям не помеха

Австрийский перевозчик, компания sterreichische Bundesbahn (BB), несколько удивила железнодорожный мир. Она не только пережила кризис лучше других на континенте, но по объемам грузовых перевозок вышла на второе место в Европе после Deutsche Bahn (если быть точнее, то речь идет о грузовых «дочках» немецкого и австрийского холдингов – DB Schenker Rail и Rail Cargo Austria AG).

Несмотря на то что объемы погрузки упали на 18%, до 120 млн тонн, а пассажиропоток оказался почти на прошлогоднем уровне, общий финансовый итог холдинга оказался на уровне чуть больше 5,7 млрд, что всего лишь на 1% меньше, чем в 2008-м. Доналоговая прибыль составила 313,6 млн. Если же говорить о Rail Cargo Austria AG, то 18%-ное снижение в погрузке было самым лучшим достижением в Европе: у основных конкурентов этот показатель в среднем составил минус 25%. В результате по грузообороту австрийцы поднялись с четвертого на второе место на континенте, уступая пальму первенства лишь своим немецким коллегам.

В 2009 году ВВ вложил почти 1,7 млрд в виде капитальных инвестиций в новые проекты, в том числе в строительство нового вокзала в Вене, и еще 570 млн потратил на модернизацию пути. Общая сумма потраченных средств находится практически на уровне 2008-го. Инвестиционная программа австрийской компании реализуется по утвержденному и пересматриваемому каждый год пятилетнему плану, рассчитанному на период 2009–2014 гг. На график и величину вложений кризис не оказал значительного влияния.

Стоит отметить, что серьезные стратегические планы европейских железнодорожных перевозчиков практически не поддаются воздействию со стороны каких-то неблагоприятных временных явлений из внешней среды. К уже приведенному в случае с Deutsche Bahn примеру по приобретению Arriva можно добавить покупку в 2008 году, когда кризис уже набирал обороты, компанией Rail Cargo Austria своего венгерского конкурента MAV Cargo (сейчас – Rail Cargo Hungaria), а также проводимую реструктуризацию холдинга. По образцу DB (по этому же пути, к слову, идет и ОАО «РЖД»), австрийцы отдают стратегическое управление в головную компанию BB-Holding AG, а оперативными вопросами занимаются специализированные «дочки», скажем, ВВ-Infrastruktur (путевое хозяйство) или BB-Personenverkehr (дальнее пассажирское сообщение). Этой реструктуризацией холдинг занимался весь 2009 год, невзирая ни на какие экономические сложности, и в итоге будет вознагражден экономией на издержках: оптимизация управления должна в течение пяти лет сократить затратную часть на 150 млн.

Густав Пошалко, председатель правления Rail Cargo Austria, отмечает, что благодаря общему курсу на повышение эффективности финансовый результат будет несколько опережать прирост физических объемов: если погрузка уровня рекордного 2008 года вернется, по прогнозам компании, только в 2014–2015 гг., то прибыль того же пикового периода – уже в 2012–2013 гг. Этому должно способствовать продолжение экспансии австрийцев в страны Восточной Европы.

Франция: государство – все так же плохой собственник

Национальное общество железных дорог Франции (SNCF) сложно назвать бизнес-структурой, поскольку его единственный «акционер» – государство, которое не ставит задачу получить максимально возможную прибыль, в связи с чем анализировать деятельность SNCF с точки зрения экономической эффективности бессмысленно. Тем не менее экономика Франции – одна из крупнейших на континенте, равно как и ее сеть железных дорог, поэтому привести основные показатели целесообразно. К тому же здесь мы видим иную, отличную от немецкой или австрийской, модель управления железнодорожным транспортом, другую, более тесную, схему взаимодействия между государством и перевозчиком. Любопытно посмотреть, насколько она жизнеспособна.

Выручка холдинга составила в 2009 году 24,9 млрд, несколько меньше, чем в 2008-м, когда был достигнут результат в 25,2 млрд. Падение небольшое, и во многом оно объясняется тем, что грузовые перевозки в бизнесе SNCF пока занимают скромное место – всего лишь 28% от общей суммы доходов. Основная же часть приходится на обслуживание пассажиров, что отражает главное предназначение компании, как его видит собственник, – обеспечение транспортной мобильности населения страны.

Однако отсутствие естественного для коммерческих структур стремления к максимизации прибыли вынудило агентство Moody’s, даже невзирая на гарантированную государственную поддержку, пересмотреть в июне 2010 года прогноз по кредитному рейтингу SNCF со «стабильного» на «негативный». «Сложные экономические условия ухудшили бизнес холдинга, в первую очередь его грузовой сектор, – говорится в заявлении агентства. – Негативное влияние на высокоскоростные пассажирские перевозки оказалось более серьезным, чем мы ожидали. В результате кредитная нагрузка в девять раз превышает EBITDA (прибыль до вычета налогов, процентов, амортизации), а общая маржа в 2009-м финансовом году не превысила 3%».

В будущем, отмечает Moody’s, SNCF, хочет оно того или нет, придется подумать об улучшении своего финансового портрета. Дело в том, что восстановление экономики не обязательно будет быстрым; владелец инфраструктуры RFF, также государственная компания, скорее всего, поднимет ставки; доход от основной деятельности остается низким; и самое главное, французский рынок грузовых железнодорожных перевозок все больше и больше открывается для конкурентов

национального перевозчика. Так что деваться некуда – придется, как и всему остальному Евросоюзу, жить в рынке, а значит, следующий кризис может оказаться для SNCF гораздо более серьезным.

Впрочем, справедливости ради следует сказать, что компания и без напоминания аналитиков активно реализует ту же стратегию, что и ее вышеупомянутые конкуренты из Германии и Австрии, – даже в кризис старается приобрести грузовых операторов в других странах. Недавно была завершена сделка по поглощению французской же компании Veolia, которая уже успела занять видное место на европейском рынке.

К слову, SNCF была конкурентом DB в борьбе за Arriva. Уже по итогам 2010 года SNCF намерена увеличить оборот на 30% – до 30 млрд.

Однако кризис государственных долгов (наиболее ярким примером здесь является Греция) вполне может подкосить планы французов по экспансии: найдутся ли у французского правительства средства, чтобы профинансировать амбициозные планы SNCF, у которой уже и так запредельная кредиторка? (У греков, например, таких средств не нашлось, и греческим железным дорогам теперь предстоит пройти процедуру элементарного экономического оздоровления со стандартным набором мероприятий: ликвидация убыточной деятельности, сокращение контингента, реструктуризация, либерализация и т. д.)

2010 год: время пожинать лавры

В итоге мы видим, что под влиянием падения спроса и тарифов железнодорожные компании максимально ужались, убрали все лишнее, повысили эффективность, что позволило им относительно безбедно существовать даже во время кризиса, который считается самым масштабным за последние 60 лет. Теперь же мы наблюдаем если не устойчивый рост, то по крайней мере оживление в экономике, которая, конечно, пока не достигла уровня 2008 года, но уже и это хорошо: в конце концов, 2008-й и по грузообороту, и по прибыли был рекордным. И если 2010 год пройдет по показателям хотя бы 2007 или 2006-го, то перевозчикам останется только грамотно распорядиться хлынувшим финансовым потоком, порадовать акционеров и не забыть про капитальные инвестиции, эффект от которых поможет встретить следующий циклический спад во всеоружии.

ИВАН СТУПАЧЕНКО

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[~PREVIEW_TEXT] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6270

[~CODE] => 6270

[EXTERNAL_ID] => 6270

[~EXTERNAL_ID] => 6270

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105303

[PROPERTY_VALUE_ID] => 111045:93

[DESCRIPTION] =>

[~VALUE] => 105303

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Уверенный ход европейских железнодорожников

[SECTION_META_KEYWORDS] => уверенный ход европейских железнодорожников

[SECTION_META_DESCRIPTION] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[ELEMENT_META_TITLE] => Уверенный ход европейских железнодорожников

[ELEMENT_META_KEYWORDS] => уверенный ход европейских железнодорожников

[ELEMENT_META_DESCRIPTION] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[SECTION_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[SECTION_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

[SECTION_DETAIL_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

)

)

Array

(

[ID] => 111045

[~ID] => 111045

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1538

[~IBLOCK_SECTION_ID] => 1538

[NAME] => Уверенный ход европейских железнодорожников

[~NAME] => Уверенный ход европейских железнодорожников

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:32

[~TIMESTAMP_X] => 24.10.2016 17:14:32

[DETAIL_PAGE_URL] => /publications/rzd-partner/187/6270/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/187/6270/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Сильные и слабые

Отчет Сообщества европейских железнодорожных и инфраструктурных компаний (Community of European Railway and Infrastructure Companies, CER) за 2009 год начинается сетованиями руководства этой самой влиятельной в Европе отраслевой структуры о том, что европейская бюрократия, занятая реформированием самой себя, оставила перевозчиков один на один с кризисом. И это притом что железнодорожный транспорт в силу своей капиталоемкости и высокой социальной значимости не может оперативно и резко адаптироваться к быстро меняющейся конъюнктуре.

В первой половине 2009 года члены CER столкнулись с 30%-ным падением грузооборота по сравнению с аналогичным периодом 2008-го, третий квартал принес некоторое облегчение – всего лишь минус 20%, четвертый был самым лучшим в году, но и он ситуацию не спас. По итогам года грузооборот компаний из Западной Европы упал на 20%, из Восточной – на 24%.

Если говорить о погрузке, то ее сокращение составило 17% – с 1,5 млрд тонн в 2008-м до 1,2 млрд в прошедшем году. Количество перевезенных пассажиров уменьшилось на 9%, причем пассажирооборот сократился только на 1% (см. справку). Видимо, оставшиеся пользователи стали путешествовать на более значительные расстояния.

Для восточных европейцев, отмечается в докладе, ситуация усугублялась тем, что правительства этой части континента очень слабо финансируют железнодорожную инфраструктуру, зато за доступ к ней берут большие деньги – непропорционально по отношению к величине бизнеса перевозчиков. Слабая поддержка и сильное фискальное бремя приводят к тому, что финансовые и операционные итоги компаний оказываются гораздо более худшими, чем они могли бы быть.

Общее количество персонала в железнодорожных компаниях сократилось в связи с кризисом всего на 2% – с 1 млн 284 тыс. человек до 1 млн 260 тыс.

(Попутно заметим, что и уровень погрузки, и численность кадрового состава железных дорог Евросоюза и ОАО «РЖД» вполне сопоставимы, причем с опережением нас Европой. Как после этого у некоторых экспертов поворачивается язык говорить, что они, дескать, нам не чета, масштабы не те, – бог ведает!)

Германия:развиваться несмотря ни на что

На европейском рынке, особенно в секторе грузовых перевозок, доминируют две немецкоязычные компании – германский холдинг Deutsche Bahn и австрийский sterreichische Bundesbahn (BB). Некоторое время назад они пережили реструктуризацию, выделив в отдельные виды бизнеса пассажирский и грузовой сектора, логистические операции и т. д., и занялись расширением своего влияния на континенте. Даже принадлежащие государству, они уже давно перестали сильно отличаться от акционерных обществ, делающих ставку на максимальную экономическую эффективность и стремящихся зарабатывать деньги, вместе того чтобы пытаться жить преимущественно на госпомощь.

Оборот холдинга Deutsche Bahn AG составил в 2009 году 29,34 млрд, доналоговая прибыль – 1,7 млрд. Оборот по итогам 2008-го был выше на 12,3%, а прибыль – на 0,8 млрд. Иными словами, в кризисный год прибыль сократилась на гораздо меньшую, чем физические объемы, величину. По словам председателя правления DB Рюдигера Грубе, масштаб потерь удалось нивелировать благодаря грамотному управлению финансовыми потоками и программе по сокращению издержек.

Финансовые достижения немецкого холдинга тем более примечательны, что грузовые перевозки – основа денежного потока железнодорожных компаний – в прошлом году серьезно сократились. Так, объем погрузки DB Schenker Rail уменьшился на 10% (37,7 млн тонн), до 341 млн тонн; грузооборот снизился на 17,3% (93,9 млрд ткм), до 93,9 млрд ткм. Самое сильное падение пришлось на операции компании за пределами Германии – 18,5%. Количество грузов, отправленных силами логистического подразделения холдинга – DB Schenker Logistics, – уменьшилось на 3,8%, в первую очередь за счет снижения объемов перевозок воздушным транспортом – на 16%. Оборот операций за пределами Германии уменьшился на 23,4%.

По оценке Р. Грубе, схема интегрированного концерна – холдинга, объединяющего различные виды деятельности, – доказала свою эффективность. «Даже в самые тяжелые времена мы смогли выстоять в конкурентной борьбе», – заявляет он. Что особенно важно, долговая нагрузка сократилась на 932 млн, до 15 млрд. «Это крайне показательно, что даже в кризис компания успешно рассчитывается по долгам и снижает размер финансового бремени, – в дальнейшем нам будет проще привлекать средства в нужном объеме для осуществления инвестиций», – говорит финансовый директор DB Дительм Зак.

Крайне примечательным выглядит тот факт, что даже учитывая не только кризис, но и неясность с экономической конъюнктурой вообще, DB решила не приостанавливать начатую несколько лет назад работу по диверсификации бизнеса – в плане как развития новых видов деятельности, так и географического разнообразия. Весь 2009 год был потрачен на покупку британского железнодорожного оператора Arriva (почти за 2 млрд), работающего в нескольких европейских странах, а также приобретение компаний в Польше, в частности PCC.

Австрия: кризис – инвестициям не помеха

Австрийский перевозчик, компания sterreichische Bundesbahn (BB), несколько удивила железнодорожный мир. Она не только пережила кризис лучше других на континенте, но по объемам грузовых перевозок вышла на второе место в Европе после Deutsche Bahn (если быть точнее, то речь идет о грузовых «дочках» немецкого и австрийского холдингов – DB Schenker Rail и Rail Cargo Austria AG).

Несмотря на то что объемы погрузки упали на 18%, до 120 млн тонн, а пассажиропоток оказался почти на прошлогоднем уровне, общий финансовый итог холдинга оказался на уровне чуть больше 5,7 млрд, что всего лишь на 1% меньше, чем в 2008-м. Доналоговая прибыль составила 313,6 млн. Если же говорить о Rail Cargo Austria AG, то 18%-ное снижение в погрузке было самым лучшим достижением в Европе: у основных конкурентов этот показатель в среднем составил минус 25%. В результате по грузообороту австрийцы поднялись с четвертого на второе место на континенте, уступая пальму первенства лишь своим немецким коллегам.

В 2009 году ВВ вложил почти 1,7 млрд в виде капитальных инвестиций в новые проекты, в том числе в строительство нового вокзала в Вене, и еще 570 млн потратил на модернизацию пути. Общая сумма потраченных средств находится практически на уровне 2008-го. Инвестиционная программа австрийской компании реализуется по утвержденному и пересматриваемому каждый год пятилетнему плану, рассчитанному на период 2009–2014 гг. На график и величину вложений кризис не оказал значительного влияния.

Стоит отметить, что серьезные стратегические планы европейских железнодорожных перевозчиков практически не поддаются воздействию со стороны каких-то неблагоприятных временных явлений из внешней среды. К уже приведенному в случае с Deutsche Bahn примеру по приобретению Arriva можно добавить покупку в 2008 году, когда кризис уже набирал обороты, компанией Rail Cargo Austria своего венгерского конкурента MAV Cargo (сейчас – Rail Cargo Hungaria), а также проводимую реструктуризацию холдинга. По образцу DB (по этому же пути, к слову, идет и ОАО «РЖД»), австрийцы отдают стратегическое управление в головную компанию BB-Holding AG, а оперативными вопросами занимаются специализированные «дочки», скажем, ВВ-Infrastruktur (путевое хозяйство) или BB-Personenverkehr (дальнее пассажирское сообщение). Этой реструктуризацией холдинг занимался весь 2009 год, невзирая ни на какие экономические сложности, и в итоге будет вознагражден экономией на издержках: оптимизация управления должна в течение пяти лет сократить затратную часть на 150 млн.

Густав Пошалко, председатель правления Rail Cargo Austria, отмечает, что благодаря общему курсу на повышение эффективности финансовый результат будет несколько опережать прирост физических объемов: если погрузка уровня рекордного 2008 года вернется, по прогнозам компании, только в 2014–2015 гг., то прибыль того же пикового периода – уже в 2012–2013 гг. Этому должно способствовать продолжение экспансии австрийцев в страны Восточной Европы.

Франция: государство – все так же плохой собственник

Национальное общество железных дорог Франции (SNCF) сложно назвать бизнес-структурой, поскольку его единственный «акционер» – государство, которое не ставит задачу получить максимально возможную прибыль, в связи с чем анализировать деятельность SNCF с точки зрения экономической эффективности бессмысленно. Тем не менее экономика Франции – одна из крупнейших на континенте, равно как и ее сеть железных дорог, поэтому привести основные показатели целесообразно. К тому же здесь мы видим иную, отличную от немецкой или австрийской, модель управления железнодорожным транспортом, другую, более тесную, схему взаимодействия между государством и перевозчиком. Любопытно посмотреть, насколько она жизнеспособна.

Выручка холдинга составила в 2009 году 24,9 млрд, несколько меньше, чем в 2008-м, когда был достигнут результат в 25,2 млрд. Падение небольшое, и во многом оно объясняется тем, что грузовые перевозки в бизнесе SNCF пока занимают скромное место – всего лишь 28% от общей суммы доходов. Основная же часть приходится на обслуживание пассажиров, что отражает главное предназначение компании, как его видит собственник, – обеспечение транспортной мобильности населения страны.

Однако отсутствие естественного для коммерческих структур стремления к максимизации прибыли вынудило агентство Moody’s, даже невзирая на гарантированную государственную поддержку, пересмотреть в июне 2010 года прогноз по кредитному рейтингу SNCF со «стабильного» на «негативный». «Сложные экономические условия ухудшили бизнес холдинга, в первую очередь его грузовой сектор, – говорится в заявлении агентства. – Негативное влияние на высокоскоростные пассажирские перевозки оказалось более серьезным, чем мы ожидали. В результате кредитная нагрузка в девять раз превышает EBITDA (прибыль до вычета налогов, процентов, амортизации), а общая маржа в 2009-м финансовом году не превысила 3%».

В будущем, отмечает Moody’s, SNCF, хочет оно того или нет, придется подумать об улучшении своего финансового портрета. Дело в том, что восстановление экономики не обязательно будет быстрым; владелец инфраструктуры RFF, также государственная компания, скорее всего, поднимет ставки; доход от основной деятельности остается низким; и самое главное, французский рынок грузовых железнодорожных перевозок все больше и больше открывается для конкурентов

национального перевозчика. Так что деваться некуда – придется, как и всему остальному Евросоюзу, жить в рынке, а значит, следующий кризис может оказаться для SNCF гораздо более серьезным.

Впрочем, справедливости ради следует сказать, что компания и без напоминания аналитиков активно реализует ту же стратегию, что и ее вышеупомянутые конкуренты из Германии и Австрии, – даже в кризис старается приобрести грузовых операторов в других странах. Недавно была завершена сделка по поглощению французской же компании Veolia, которая уже успела занять видное место на европейском рынке.

К слову, SNCF была конкурентом DB в борьбе за Arriva. Уже по итогам 2010 года SNCF намерена увеличить оборот на 30% – до 30 млрд.

Однако кризис государственных долгов (наиболее ярким примером здесь является Греция) вполне может подкосить планы французов по экспансии: найдутся ли у французского правительства средства, чтобы профинансировать амбициозные планы SNCF, у которой уже и так запредельная кредиторка? (У греков, например, таких средств не нашлось, и греческим железным дорогам теперь предстоит пройти процедуру элементарного экономического оздоровления со стандартным набором мероприятий: ликвидация убыточной деятельности, сокращение контингента, реструктуризация, либерализация и т. д.)

2010 год: время пожинать лавры

В итоге мы видим, что под влиянием падения спроса и тарифов железнодорожные компании максимально ужались, убрали все лишнее, повысили эффективность, что позволило им относительно безбедно существовать даже во время кризиса, который считается самым масштабным за последние 60 лет. Теперь же мы наблюдаем если не устойчивый рост, то по крайней мере оживление в экономике, которая, конечно, пока не достигла уровня 2008 года, но уже и это хорошо: в конце концов, 2008-й и по грузообороту, и по прибыли был рекордным. И если 2010 год пройдет по показателям хотя бы 2007 или 2006-го, то перевозчикам останется только грамотно распорядиться хлынувшим финансовым потоком, порадовать акционеров и не забыть про капитальные инвестиции, эффект от которых поможет встретить следующий циклический спад во всеоружии.

ИВАН СТУПАЧЕНКО

[~DETAIL_TEXT] => Сильные и слабые

Отчет Сообщества европейских железнодорожных и инфраструктурных компаний (Community of European Railway and Infrastructure Companies, CER) за 2009 год начинается сетованиями руководства этой самой влиятельной в Европе отраслевой структуры о том, что европейская бюрократия, занятая реформированием самой себя, оставила перевозчиков один на один с кризисом. И это притом что железнодорожный транспорт в силу своей капиталоемкости и высокой социальной значимости не может оперативно и резко адаптироваться к быстро меняющейся конъюнктуре.

В первой половине 2009 года члены CER столкнулись с 30%-ным падением грузооборота по сравнению с аналогичным периодом 2008-го, третий квартал принес некоторое облегчение – всего лишь минус 20%, четвертый был самым лучшим в году, но и он ситуацию не спас. По итогам года грузооборот компаний из Западной Европы упал на 20%, из Восточной – на 24%.

Если говорить о погрузке, то ее сокращение составило 17% – с 1,5 млрд тонн в 2008-м до 1,2 млрд в прошедшем году. Количество перевезенных пассажиров уменьшилось на 9%, причем пассажирооборот сократился только на 1% (см. справку). Видимо, оставшиеся пользователи стали путешествовать на более значительные расстояния.

Для восточных европейцев, отмечается в докладе, ситуация усугублялась тем, что правительства этой части континента очень слабо финансируют железнодорожную инфраструктуру, зато за доступ к ней берут большие деньги – непропорционально по отношению к величине бизнеса перевозчиков. Слабая поддержка и сильное фискальное бремя приводят к тому, что финансовые и операционные итоги компаний оказываются гораздо более худшими, чем они могли бы быть.

Общее количество персонала в железнодорожных компаниях сократилось в связи с кризисом всего на 2% – с 1 млн 284 тыс. человек до 1 млн 260 тыс.

(Попутно заметим, что и уровень погрузки, и численность кадрового состава железных дорог Евросоюза и ОАО «РЖД» вполне сопоставимы, причем с опережением нас Европой. Как после этого у некоторых экспертов поворачивается язык говорить, что они, дескать, нам не чета, масштабы не те, – бог ведает!)

Германия:развиваться несмотря ни на что

На европейском рынке, особенно в секторе грузовых перевозок, доминируют две немецкоязычные компании – германский холдинг Deutsche Bahn и австрийский sterreichische Bundesbahn (BB). Некоторое время назад они пережили реструктуризацию, выделив в отдельные виды бизнеса пассажирский и грузовой сектора, логистические операции и т. д., и занялись расширением своего влияния на континенте. Даже принадлежащие государству, они уже давно перестали сильно отличаться от акционерных обществ, делающих ставку на максимальную экономическую эффективность и стремящихся зарабатывать деньги, вместе того чтобы пытаться жить преимущественно на госпомощь.

Оборот холдинга Deutsche Bahn AG составил в 2009 году 29,34 млрд, доналоговая прибыль – 1,7 млрд. Оборот по итогам 2008-го был выше на 12,3%, а прибыль – на 0,8 млрд. Иными словами, в кризисный год прибыль сократилась на гораздо меньшую, чем физические объемы, величину. По словам председателя правления DB Рюдигера Грубе, масштаб потерь удалось нивелировать благодаря грамотному управлению финансовыми потоками и программе по сокращению издержек.

Финансовые достижения немецкого холдинга тем более примечательны, что грузовые перевозки – основа денежного потока железнодорожных компаний – в прошлом году серьезно сократились. Так, объем погрузки DB Schenker Rail уменьшился на 10% (37,7 млн тонн), до 341 млн тонн; грузооборот снизился на 17,3% (93,9 млрд ткм), до 93,9 млрд ткм. Самое сильное падение пришлось на операции компании за пределами Германии – 18,5%. Количество грузов, отправленных силами логистического подразделения холдинга – DB Schenker Logistics, – уменьшилось на 3,8%, в первую очередь за счет снижения объемов перевозок воздушным транспортом – на 16%. Оборот операций за пределами Германии уменьшился на 23,4%.

По оценке Р. Грубе, схема интегрированного концерна – холдинга, объединяющего различные виды деятельности, – доказала свою эффективность. «Даже в самые тяжелые времена мы смогли выстоять в конкурентной борьбе», – заявляет он. Что особенно важно, долговая нагрузка сократилась на 932 млн, до 15 млрд. «Это крайне показательно, что даже в кризис компания успешно рассчитывается по долгам и снижает размер финансового бремени, – в дальнейшем нам будет проще привлекать средства в нужном объеме для осуществления инвестиций», – говорит финансовый директор DB Дительм Зак.

Крайне примечательным выглядит тот факт, что даже учитывая не только кризис, но и неясность с экономической конъюнктурой вообще, DB решила не приостанавливать начатую несколько лет назад работу по диверсификации бизнеса – в плане как развития новых видов деятельности, так и географического разнообразия. Весь 2009 год был потрачен на покупку британского железнодорожного оператора Arriva (почти за 2 млрд), работающего в нескольких европейских странах, а также приобретение компаний в Польше, в частности PCC.

Австрия: кризис – инвестициям не помеха

Австрийский перевозчик, компания sterreichische Bundesbahn (BB), несколько удивила железнодорожный мир. Она не только пережила кризис лучше других на континенте, но по объемам грузовых перевозок вышла на второе место в Европе после Deutsche Bahn (если быть точнее, то речь идет о грузовых «дочках» немецкого и австрийского холдингов – DB Schenker Rail и Rail Cargo Austria AG).

Несмотря на то что объемы погрузки упали на 18%, до 120 млн тонн, а пассажиропоток оказался почти на прошлогоднем уровне, общий финансовый итог холдинга оказался на уровне чуть больше 5,7 млрд, что всего лишь на 1% меньше, чем в 2008-м. Доналоговая прибыль составила 313,6 млн. Если же говорить о Rail Cargo Austria AG, то 18%-ное снижение в погрузке было самым лучшим достижением в Европе: у основных конкурентов этот показатель в среднем составил минус 25%. В результате по грузообороту австрийцы поднялись с четвертого на второе место на континенте, уступая пальму первенства лишь своим немецким коллегам.

В 2009 году ВВ вложил почти 1,7 млрд в виде капитальных инвестиций в новые проекты, в том числе в строительство нового вокзала в Вене, и еще 570 млн потратил на модернизацию пути. Общая сумма потраченных средств находится практически на уровне 2008-го. Инвестиционная программа австрийской компании реализуется по утвержденному и пересматриваемому каждый год пятилетнему плану, рассчитанному на период 2009–2014 гг. На график и величину вложений кризис не оказал значительного влияния.

Стоит отметить, что серьезные стратегические планы европейских железнодорожных перевозчиков практически не поддаются воздействию со стороны каких-то неблагоприятных временных явлений из внешней среды. К уже приведенному в случае с Deutsche Bahn примеру по приобретению Arriva можно добавить покупку в 2008 году, когда кризис уже набирал обороты, компанией Rail Cargo Austria своего венгерского конкурента MAV Cargo (сейчас – Rail Cargo Hungaria), а также проводимую реструктуризацию холдинга. По образцу DB (по этому же пути, к слову, идет и ОАО «РЖД»), австрийцы отдают стратегическое управление в головную компанию BB-Holding AG, а оперативными вопросами занимаются специализированные «дочки», скажем, ВВ-Infrastruktur (путевое хозяйство) или BB-Personenverkehr (дальнее пассажирское сообщение). Этой реструктуризацией холдинг занимался весь 2009 год, невзирая ни на какие экономические сложности, и в итоге будет вознагражден экономией на издержках: оптимизация управления должна в течение пяти лет сократить затратную часть на 150 млн.

Густав Пошалко, председатель правления Rail Cargo Austria, отмечает, что благодаря общему курсу на повышение эффективности финансовый результат будет несколько опережать прирост физических объемов: если погрузка уровня рекордного 2008 года вернется, по прогнозам компании, только в 2014–2015 гг., то прибыль того же пикового периода – уже в 2012–2013 гг. Этому должно способствовать продолжение экспансии австрийцев в страны Восточной Европы.

Франция: государство – все так же плохой собственник

Национальное общество железных дорог Франции (SNCF) сложно назвать бизнес-структурой, поскольку его единственный «акционер» – государство, которое не ставит задачу получить максимально возможную прибыль, в связи с чем анализировать деятельность SNCF с точки зрения экономической эффективности бессмысленно. Тем не менее экономика Франции – одна из крупнейших на континенте, равно как и ее сеть железных дорог, поэтому привести основные показатели целесообразно. К тому же здесь мы видим иную, отличную от немецкой или австрийской, модель управления железнодорожным транспортом, другую, более тесную, схему взаимодействия между государством и перевозчиком. Любопытно посмотреть, насколько она жизнеспособна.

Выручка холдинга составила в 2009 году 24,9 млрд, несколько меньше, чем в 2008-м, когда был достигнут результат в 25,2 млрд. Падение небольшое, и во многом оно объясняется тем, что грузовые перевозки в бизнесе SNCF пока занимают скромное место – всего лишь 28% от общей суммы доходов. Основная же часть приходится на обслуживание пассажиров, что отражает главное предназначение компании, как его видит собственник, – обеспечение транспортной мобильности населения страны.

Однако отсутствие естественного для коммерческих структур стремления к максимизации прибыли вынудило агентство Moody’s, даже невзирая на гарантированную государственную поддержку, пересмотреть в июне 2010 года прогноз по кредитному рейтингу SNCF со «стабильного» на «негативный». «Сложные экономические условия ухудшили бизнес холдинга, в первую очередь его грузовой сектор, – говорится в заявлении агентства. – Негативное влияние на высокоскоростные пассажирские перевозки оказалось более серьезным, чем мы ожидали. В результате кредитная нагрузка в девять раз превышает EBITDA (прибыль до вычета налогов, процентов, амортизации), а общая маржа в 2009-м финансовом году не превысила 3%».

В будущем, отмечает Moody’s, SNCF, хочет оно того или нет, придется подумать об улучшении своего финансового портрета. Дело в том, что восстановление экономики не обязательно будет быстрым; владелец инфраструктуры RFF, также государственная компания, скорее всего, поднимет ставки; доход от основной деятельности остается низким; и самое главное, французский рынок грузовых железнодорожных перевозок все больше и больше открывается для конкурентов

национального перевозчика. Так что деваться некуда – придется, как и всему остальному Евросоюзу, жить в рынке, а значит, следующий кризис может оказаться для SNCF гораздо более серьезным.

Впрочем, справедливости ради следует сказать, что компания и без напоминания аналитиков активно реализует ту же стратегию, что и ее вышеупомянутые конкуренты из Германии и Австрии, – даже в кризис старается приобрести грузовых операторов в других странах. Недавно была завершена сделка по поглощению французской же компании Veolia, которая уже успела занять видное место на европейском рынке.

К слову, SNCF была конкурентом DB в борьбе за Arriva. Уже по итогам 2010 года SNCF намерена увеличить оборот на 30% – до 30 млрд.

Однако кризис государственных долгов (наиболее ярким примером здесь является Греция) вполне может подкосить планы французов по экспансии: найдутся ли у французского правительства средства, чтобы профинансировать амбициозные планы SNCF, у которой уже и так запредельная кредиторка? (У греков, например, таких средств не нашлось, и греческим железным дорогам теперь предстоит пройти процедуру элементарного экономического оздоровления со стандартным набором мероприятий: ликвидация убыточной деятельности, сокращение контингента, реструктуризация, либерализация и т. д.)

2010 год: время пожинать лавры

В итоге мы видим, что под влиянием падения спроса и тарифов железнодорожные компании максимально ужались, убрали все лишнее, повысили эффективность, что позволило им относительно безбедно существовать даже во время кризиса, который считается самым масштабным за последние 60 лет. Теперь же мы наблюдаем если не устойчивый рост, то по крайней мере оживление в экономике, которая, конечно, пока не достигла уровня 2008 года, но уже и это хорошо: в конце концов, 2008-й и по грузообороту, и по прибыли был рекордным. И если 2010 год пройдет по показателям хотя бы 2007 или 2006-го, то перевозчикам останется только грамотно распорядиться хлынувшим финансовым потоком, порадовать акционеров и не забыть про капитальные инвестиции, эффект от которых поможет встретить следующий циклический спад во всеоружии.

ИВАН СТУПАЧЕНКО

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[~PREVIEW_TEXT] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 6270

[~CODE] => 6270

[EXTERNAL_ID] => 6270

[~EXTERNAL_ID] => 6270

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105303

[PROPERTY_VALUE_ID] => 111045:93

[DESCRIPTION] =>

[~VALUE] => 105303

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 111045:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Уверенный ход европейских железнодорожников

[SECTION_META_KEYWORDS] => уверенный ход европейских железнодорожников

[SECTION_META_DESCRIPTION] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[ELEMENT_META_TITLE] => Уверенный ход европейских железнодорожников

[ELEMENT_META_KEYWORDS] => уверенный ход европейских железнодорожников

[ELEMENT_META_DESCRIPTION] => Ведущие железнодорожные компании Европы пережили кризисный 2009 год в целом успешно. Секрет успеха выглядит банально: в наибольшем выигрыше оказались компании, превратившиеся из государственных структур в настоящих рыночных игроков и несмотря ни на что потратившие силы не на выживание, а на дальнейшую экспансию.

[SECTION_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[SECTION_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

[SECTION_DETAIL_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Уверенный ход европейских железнодорожников

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Уверенный ход европейских железнодорожников

)

)

Array

(

[ID] => 111044

[~ID] => 111044

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1538

[~IBLOCK_SECTION_ID] => 1538

[NAME] => Государственная монополия – плохо, частная – еще хуже

[~NAME] => Государственная монополия – плохо, частная – еще хуже

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:32

[~TIMESTAMP_X] => 24.10.2016 17:14:32

[DETAIL_PAGE_URL] => /publications/rzd-partner/187/6269/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/187/6269/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Министры предполагают…

Поводом к дискуссии о возможной приватизации Latvijas dzelzceļš явилось заявление мэра Вентспилса Айвара Лембергса в латвийской газете Neatkarīgā Rīta Avīze о том, что премьер-министр Латвии Валдис Домбровскис и министр финансов Эйнар Репше пообещали кредиторам Международного валютного фонда приватизацию на выгодных условиях нескольких государственных предприятий: Latvijas Valsts meži («Латвийские леса») Latvenergo («Латвэнерго») и Latvijas dzelzceļš (Латвийская железная дорога).

«До сих пор общество не знает полный текст тех договоренностей, которые заключили В. Домбровскис и Э. Репше с международными кредиторами в июле 2009 года и в июне 2010-го. Кроме того, уже с 2012 года Латвия должна отдавать кредиты и в течение пяти лет вернуть их полностью, а таких денег у Латвии никогда не будет. Если нет денег в бюджете, значит, подтверждается та информация, что будет проходить приватизация крупных госкомпаний и кредит будет гаситься из этих средств», – заявил А. Лембергс.

Действительно, Латвия в результате банковского кризиса была вынуждена взять займ у МВФ в размере €7,5 млрд. На фоне сохранения дефицита бюджета возникает вопрос: каким образом государство планирует возвращать долг, первые выплаты по которому должны состояться уже в 2012 году? На первый взгляд, расплачиваться нечем. Вот и появились слухи о том, что правительство Латвии готовит ряд государственных предприятий к продаже в качестве взаимозачета долга государства перед кредиторами МВФ.

Масла в огонь подлила информация о том, что правительству Латвии поручено подготовить список предприятий, которые могут быть переданы на приватизацию. По распоряжению премьера В. Домбровскиса в апреле этого года была создана рабочая группа под руководством госсекретаря министерства экономики Латвии Юриса Пуце. «Да, рабочая группа создана и готовит оценку списка всех предприятий, которые могут быть реорганизованы в государственные агентства или приватизированы, – подтвердили в пресс-службе министерства экономики. – Это делается для того, чтобы оценить необходимость участия государства в тех или иных предприятиях». Впрочем, некоторое время спустя в прессе появились категорические высказывания премьер-министра, где он отрицал любую информацию о приватизации стратегически важных структур.

Кроме того, с заявлением о невозможности приватизации ЛДз выступил в латвийской прессе председатель правления ГАО Latvijas dzelzceļš Угис Магонис. По его мнению, железнодорожная инфраструктура в Латвии должна остаться в том же статусе, что и сейчас, – компании, не прямо принадлежащей государству, а через головное предприятие. В случае приватизации новый владелец станет увеличивать прибыль за счет уменьшения уровня безопасности железной дороги, считает У. Магонис. И в развитие инфраструктуры не будут вкладываться достаточные средства.

Как аргумент, противники приватизации приводят неудачный опыт Эстонской железной дороги, в результате которого государство было вынуждено выкупить дорогу обратно и заниматься ее развитием.

…а законы запрещают

Более того, согласно закону «О завершении приватизации государственной и муниципальной собственности и использовании приватизационных сертификатов» от 2005 года, приватизации не подлежат государственные акционерные общества Latvenergo, Latvijas Pasts, аэропорт Рига, Latvijas dzelzceļš, Latvijas Gaisa satiksme и Latvijas valsts meži, а также Латвийское телевидение и Латвийское радио. Их передача в частные руки возможна лишь в том случае, если сейм Латвии внесет поправки к названному закону. Однако, как нам пояснил юрист, депутат сейма Юрий Соколовский, на официальном уровне не ведется никаких разговоров о приватизации предприятий, более того – никто не планирует вносить поправки или изменения в данный закон. «Произошла некоторая путаница. Государство действительно может подготовить к продаже ряд предприятий, но тех, которые не являются такими стратегическими объектами, как вышеназванные», – добавляет Ю. Соколовский.

Подчеркнем, согласно закону приватизация ГАО Latvijas dzelzceļš невозможна. Это подтвердили и в министерстве сообщений Латвии, которое является 100%-ным акционером концерна Latvijas dzelzceļš, и непосредственно в пресс-службе концерна.

Кроме того, предприятие сейчас не представляет собой единого объекта, оно разделено на четыре дочерние компании: ООО LDz Cargo, которое обеспечивает грузовые перевозки, ООО LDz Infrastruktūra, обеспечивающее содержание инфраструктуры, ООО LDz Ritošā sastāva serviss, занимающееся ремонтом и обслуживанием подвижного состава, а также охранная структура ООО LDz Apsardze. «Даже теоретически вряд ли кому-то позволят приватизировать лишь инфраструктуру предприятия, которая представляет наибольший экономический интерес, так как государственная монополия – это само по себе плохо, а частная монополия – плохо вдвойне», – считает Ю. Соколовский. Выгодна лишь та модель организации, при которой государство является собственником инфраструктуры, а частные структуры осуществляют перевозочный процесс.

Более того, о какой продаже может идти речь, если ГАО Latvijas dzelzceļš является бюджетообразующим и одним из наиболее прибыльных предприятий в республике? Компания работает успешно, объемы грузов растут. На протяжении последних четырех лет ее ежегодная прибыль из отрицательной зоны переместилась в положительную. Прибыль в 2006 году составила $5,1 млн (2,8 млн латов), в 2007-м – $52,4 млн (28,3 млн латов), в 2008-м – $24,8 млн (13,4 млн латов), в 2009-м – $10,9 млн (5,9 млн латов). Оборот компании в 2009 году составил $525 млн (284 млн латов), прибыль – $10,9 млн (5,9 млн латов), а коэффициент ликвидности – 1,25. В итоге в госбюджет было направлено $128,4 млн (69,38 млн латов) налоговых отчислений.