Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

«Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

«Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.Array

(

[ID] => 110007

[~ID] => 110007

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1507

[~IBLOCK_SECTION_ID] => 1507

[NAME] => Реальная контейнеризация зависит от реформы

[~NAME] => Реальная контейнеризация зависит от реформы

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:17

[~TIMESTAMP_X] => 24.10.2016 17:14:17

[DETAIL_PAGE_URL] => /publications/rzd-partner/157/5201/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/157/5201/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => – Александр Вениаминович, бытует мнение, что в сложившихся условиях одним из главных методов увеличения контейнеропотока может стать привлечение к перевозке тех грузов, которые обычно транспортируются другим способом…

– Контейнеризация и развитие интермодальных перевозок – это сложные процессы, связанные со значительными инвестициями, затрагивающие интересы различных видов транспорта, требующие совершенствования правовой базы. И потому, при всей давно доказанной мировым опытом эффективности, они не могут развиваться стихийно. Контейнеризация требует сочетания высокой заинтересованности транспортного бизнеса и целенаправленных действий государства.

Впечатляющий рост объемов контейнерных перевозок в России в последние годы был связан прежде всего с нарастающим давлением контейнерного импорта. Однако рост и развитие – далеко не синонимы. Контейнеризация российского транспорта и экономики, по сути, еще не началась.

Например, в США основной движущей силой этого процесса в 60-е годы прошлого века стала конкуренция океанских контейнерных перевозчиков, которые сумели заинтересовать железные дороги в создании и совместной эксплуатации экспортно-импортных контейнерных «мостов». В результате массированных целевых инвестиций была создана разветвленная сеть контейнерных терминалов. Были разработаны технологии эффективной железнодорожной перевозки контейнеров «в два яруса». Многие железнодорожные компании полностью переориентировались на контейнерные перевозки. Под давлением бизнеса правовая база различных видов транспорта была скорректирована в части снятия барьеров для интермодальных перевозок. Наряду с бурным развитием международных контейнерных сервисов это обусловило и так называемую вторую волну контейнеризации, которая охватила рынок внутренних перевозок.

Европейский интермодализм – это в первую очередь результат реализации транспортной политики ЕС, нацеленной на переключение грузопотоков с автомобильного на альтернативные виды транспорта во избежание экономического коллапса из-за перегрузки автодорог. Для этого очень многое делается как в правовом поле, так и в аспекте прямого экономического стимулирования. Достаточно сказать, что в ЕС применяется государственное софинансирование строительства интермодальных терминалов и субсидирование нерентабельных видов интермодальных перевозок вроде «катящегося шоссе». Высокоразвитый экспедиторский бизнес и частные железнодорожные операторы, которых в Европе становится все больше, активно претворяют в жизнь эти ясные сигналы и весомые стимулы.

Ни американская, ни европейская модели для нашей страны скопированы быть не могут. Здесь отсутствуют могущественные компании вроде SeaLand, нет и озабоченности угрозой дорожного коллапса. Как это ни банально звучит, в вопросах контейнеризации у России должен быть свой собственный путь и собственный лидер на этом пути.

– Кого Вы подразумеваете под словом «лидер»?

– При российских расстояниях основное сухопутное плечо интермодальных контейнерных перевозок объективно должно принадлежать железной дороге. Потому есть все основания полагать, что таким лидером должен стать именно железнодорожный транспорт. Но речь идет не о модернизации прейскуранта или открытии нескольких новых терминалов. Реальная контейнеризация возможна только на основе дальнейшего продвижения реформы железных дорог.

ОАО «РЖД», которому контейнерный бизнес дает сегодня менее 2% объемов грузоперевозок и менее 5% доходов, объективно не может рассматривать его в качестве целевого сегмента – тем более что развитие контейнерных перевозок требует огромных инвестиций, разработки новых технологий, ломки социально приоритетных пассажирских расписаний ради ускоренных маршрутов и т. д. В любом учебнике по маркетингу написано, что если у фирмы существует небольшой по объему и сложный по организации сервиса сегмент, на котором спрос естественным образом растет, то следует применить стратегию «снятия сливок», повышая и повышая тарифы.

Таким образом, действия Российских железных дорог как субъекта рынка применительно к нынешней ситуации абсолютно правильны. У компании есть гораздо более серьезные проблемы. Создание ОАО «ТрансКонтейнер» ситуации не изменило. Единственным перевозчиком грузов и пассажиров, который реально расставляет приоритеты, по-прежнему является ОАО «РЖД».

– Тогда каким образом можно радикально изменить эту ситуацию?

– На мой взгляд – только на основе разделения эксплуатации железнодорожной инфраструктуры и железнодорожных перевозок. Частные компании, для которых единственным бизнесом будут железнодорожные перевозки контейнеров, не станут стремиться к захвату всего рынка «от двери до двери», вытесняя оттуда экспедиторов, автомобильных перевозчиков, портовых операторов и стремясь во всех случаях продать перевозку непосредственно грузоотправителю. У них просто не будет для этого реальных возможностей. Они сконцентрируются на открытии привлекательных по цене регулярных контейнерных сервисов между железнодорожными терминалами. Все остальное – поиск клиентов, контейнеризация грузов, подвоз и развоз контейнеров на терминалы, сопутствующие услуги – станет задачей партнеров по рынку, которые во многих случаях будут выступать в качестве интермодальных операторов, покупая у железнодорожных перевозчиков их сервисы.

В такой ситуации станет возможным конструктивное взаимодействие контейнерных перевозчиков различных видов транспорта и экспедиторов, развитие специализированных терминалов общего пользования и формирование адекватной правовой базы.

«Инфраструктурная реформа» позволит отказаться от непрозрачного громоздкого тарифа, основанного на среднесетевых параметрах, оторванного от реальной экономики и одинаково неудобного для перевозчика, клиентуры и государства, которое пытается регулировать на его основе деятельность монопольного рынка. На смену произвольно назначаемым вагонной, локомотивной и инфраструктурной составляющим придут реальные цены реальных услуг. Государственный регулятор, освободив значительную часть перевозочных тарифов, сможет сконцентрироваться на создании дифференцированных (по длине и весу поезда, по частоте и регулярности сервиса и т. д.) ставок за услуги инфраструктуры, а также на обеспечении недискриминиционного доступа к ней.

– Как все вышеперечисленное Вами в конечном итоге отразится на контейнерном бизнесе?

– В первую очередь это позволит перейти от единого тарифа «за перевозку грузов в контейнерах на определенное расстояние» к гибкой системе оплаты перевозки «от конкретных пунктов к конкретным пунктам». Станет возможным управление контейнеропотоками, стыковка тарифов различных видов транспорта и создание привлекательных для грузовладельцев интермодальных сервисов.

Проведение «инфраструктурной» реформы в России – задача чрезвычайно сложная. Известно, что в действующей программе реформирования железнодорожного транспорта сама возможность ее постановки обозначена достаточно неопределенно. Между тем в ходе развития реформ уже сделано очень многое для того, чтобы эту задачу можно было как минимум активно обсуждать. Но инициатива в этом вопросе должна принадлежать государству.

Беседовала Виктория Меркушева

[~DETAIL_TEXT] => – Александр Вениаминович, бытует мнение, что в сложившихся условиях одним из главных методов увеличения контейнеропотока может стать привлечение к перевозке тех грузов, которые обычно транспортируются другим способом…

– Контейнеризация и развитие интермодальных перевозок – это сложные процессы, связанные со значительными инвестициями, затрагивающие интересы различных видов транспорта, требующие совершенствования правовой базы. И потому, при всей давно доказанной мировым опытом эффективности, они не могут развиваться стихийно. Контейнеризация требует сочетания высокой заинтересованности транспортного бизнеса и целенаправленных действий государства.

Впечатляющий рост объемов контейнерных перевозок в России в последние годы был связан прежде всего с нарастающим давлением контейнерного импорта. Однако рост и развитие – далеко не синонимы. Контейнеризация российского транспорта и экономики, по сути, еще не началась.

Например, в США основной движущей силой этого процесса в 60-е годы прошлого века стала конкуренция океанских контейнерных перевозчиков, которые сумели заинтересовать железные дороги в создании и совместной эксплуатации экспортно-импортных контейнерных «мостов». В результате массированных целевых инвестиций была создана разветвленная сеть контейнерных терминалов. Были разработаны технологии эффективной железнодорожной перевозки контейнеров «в два яруса». Многие железнодорожные компании полностью переориентировались на контейнерные перевозки. Под давлением бизнеса правовая база различных видов транспорта была скорректирована в части снятия барьеров для интермодальных перевозок. Наряду с бурным развитием международных контейнерных сервисов это обусловило и так называемую вторую волну контейнеризации, которая охватила рынок внутренних перевозок.

Европейский интермодализм – это в первую очередь результат реализации транспортной политики ЕС, нацеленной на переключение грузопотоков с автомобильного на альтернативные виды транспорта во избежание экономического коллапса из-за перегрузки автодорог. Для этого очень многое делается как в правовом поле, так и в аспекте прямого экономического стимулирования. Достаточно сказать, что в ЕС применяется государственное софинансирование строительства интермодальных терминалов и субсидирование нерентабельных видов интермодальных перевозок вроде «катящегося шоссе». Высокоразвитый экспедиторский бизнес и частные железнодорожные операторы, которых в Европе становится все больше, активно претворяют в жизнь эти ясные сигналы и весомые стимулы.

Ни американская, ни европейская модели для нашей страны скопированы быть не могут. Здесь отсутствуют могущественные компании вроде SeaLand, нет и озабоченности угрозой дорожного коллапса. Как это ни банально звучит, в вопросах контейнеризации у России должен быть свой собственный путь и собственный лидер на этом пути.

– Кого Вы подразумеваете под словом «лидер»?

– При российских расстояниях основное сухопутное плечо интермодальных контейнерных перевозок объективно должно принадлежать железной дороге. Потому есть все основания полагать, что таким лидером должен стать именно железнодорожный транспорт. Но речь идет не о модернизации прейскуранта или открытии нескольких новых терминалов. Реальная контейнеризация возможна только на основе дальнейшего продвижения реформы железных дорог.

ОАО «РЖД», которому контейнерный бизнес дает сегодня менее 2% объемов грузоперевозок и менее 5% доходов, объективно не может рассматривать его в качестве целевого сегмента – тем более что развитие контейнерных перевозок требует огромных инвестиций, разработки новых технологий, ломки социально приоритетных пассажирских расписаний ради ускоренных маршрутов и т. д. В любом учебнике по маркетингу написано, что если у фирмы существует небольшой по объему и сложный по организации сервиса сегмент, на котором спрос естественным образом растет, то следует применить стратегию «снятия сливок», повышая и повышая тарифы.

Таким образом, действия Российских железных дорог как субъекта рынка применительно к нынешней ситуации абсолютно правильны. У компании есть гораздо более серьезные проблемы. Создание ОАО «ТрансКонтейнер» ситуации не изменило. Единственным перевозчиком грузов и пассажиров, который реально расставляет приоритеты, по-прежнему является ОАО «РЖД».

– Тогда каким образом можно радикально изменить эту ситуацию?

– На мой взгляд – только на основе разделения эксплуатации железнодорожной инфраструктуры и железнодорожных перевозок. Частные компании, для которых единственным бизнесом будут железнодорожные перевозки контейнеров, не станут стремиться к захвату всего рынка «от двери до двери», вытесняя оттуда экспедиторов, автомобильных перевозчиков, портовых операторов и стремясь во всех случаях продать перевозку непосредственно грузоотправителю. У них просто не будет для этого реальных возможностей. Они сконцентрируются на открытии привлекательных по цене регулярных контейнерных сервисов между железнодорожными терминалами. Все остальное – поиск клиентов, контейнеризация грузов, подвоз и развоз контейнеров на терминалы, сопутствующие услуги – станет задачей партнеров по рынку, которые во многих случаях будут выступать в качестве интермодальных операторов, покупая у железнодорожных перевозчиков их сервисы.

В такой ситуации станет возможным конструктивное взаимодействие контейнерных перевозчиков различных видов транспорта и экспедиторов, развитие специализированных терминалов общего пользования и формирование адекватной правовой базы.

«Инфраструктурная реформа» позволит отказаться от непрозрачного громоздкого тарифа, основанного на среднесетевых параметрах, оторванного от реальной экономики и одинаково неудобного для перевозчика, клиентуры и государства, которое пытается регулировать на его основе деятельность монопольного рынка. На смену произвольно назначаемым вагонной, локомотивной и инфраструктурной составляющим придут реальные цены реальных услуг. Государственный регулятор, освободив значительную часть перевозочных тарифов, сможет сконцентрироваться на создании дифференцированных (по длине и весу поезда, по частоте и регулярности сервиса и т. д.) ставок за услуги инфраструктуры, а также на обеспечении недискриминиционного доступа к ней.

– Как все вышеперечисленное Вами в конечном итоге отразится на контейнерном бизнесе?

– В первую очередь это позволит перейти от единого тарифа «за перевозку грузов в контейнерах на определенное расстояние» к гибкой системе оплаты перевозки «от конкретных пунктов к конкретным пунктам». Станет возможным управление контейнеропотоками, стыковка тарифов различных видов транспорта и создание привлекательных для грузовладельцев интермодальных сервисов.

Проведение «инфраструктурной» реформы в России – задача чрезвычайно сложная. Известно, что в действующей программе реформирования железнодорожного транспорта сама возможность ее постановки обозначена достаточно неопределенно. Между тем в ходе развития реформ уже сделано очень многое для того, чтобы эту задачу можно было как минимум активно обсуждать. Но инициатива в этом вопросе должна принадлежать государству.

Беседовала Виктория Меркушева

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => «Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[~PREVIEW_TEXT] => «Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 5201

[~CODE] => 5201

[EXTERNAL_ID] => 5201

[~EXTERNAL_ID] => 5201

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105272

[PROPERTY_VALUE_ID] => 110007:93

[DESCRIPTION] =>

[~VALUE] => 105272

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Реальная контейнеризация зависит от реформы

[SECTION_META_KEYWORDS] => реальная контейнеризация зависит от реформы

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2009/9/25.jpg" border="1" alt="Александр Колик" title="Александр Колик" hspace="5" width="120" height="160" align="left" />«Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[ELEMENT_META_TITLE] => Реальная контейнеризация зависит от реформы

[ELEMENT_META_KEYWORDS] => реальная контейнеризация зависит от реформы

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2009/9/25.jpg" border="1" alt="Александр Колик" title="Александр Колик" hspace="5" width="120" height="160" align="left" />«Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[SECTION_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[SECTION_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

[SECTION_DETAIL_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

)

)

Array

(

[ID] => 110007

[~ID] => 110007

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1507

[~IBLOCK_SECTION_ID] => 1507

[NAME] => Реальная контейнеризация зависит от реформы

[~NAME] => Реальная контейнеризация зависит от реформы

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:17

[~TIMESTAMP_X] => 24.10.2016 17:14:17

[DETAIL_PAGE_URL] => /publications/rzd-partner/157/5201/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/157/5201/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => – Александр Вениаминович, бытует мнение, что в сложившихся условиях одним из главных методов увеличения контейнеропотока может стать привлечение к перевозке тех грузов, которые обычно транспортируются другим способом…

– Контейнеризация и развитие интермодальных перевозок – это сложные процессы, связанные со значительными инвестициями, затрагивающие интересы различных видов транспорта, требующие совершенствования правовой базы. И потому, при всей давно доказанной мировым опытом эффективности, они не могут развиваться стихийно. Контейнеризация требует сочетания высокой заинтересованности транспортного бизнеса и целенаправленных действий государства.

Впечатляющий рост объемов контейнерных перевозок в России в последние годы был связан прежде всего с нарастающим давлением контейнерного импорта. Однако рост и развитие – далеко не синонимы. Контейнеризация российского транспорта и экономики, по сути, еще не началась.

Например, в США основной движущей силой этого процесса в 60-е годы прошлого века стала конкуренция океанских контейнерных перевозчиков, которые сумели заинтересовать железные дороги в создании и совместной эксплуатации экспортно-импортных контейнерных «мостов». В результате массированных целевых инвестиций была создана разветвленная сеть контейнерных терминалов. Были разработаны технологии эффективной железнодорожной перевозки контейнеров «в два яруса». Многие железнодорожные компании полностью переориентировались на контейнерные перевозки. Под давлением бизнеса правовая база различных видов транспорта была скорректирована в части снятия барьеров для интермодальных перевозок. Наряду с бурным развитием международных контейнерных сервисов это обусловило и так называемую вторую волну контейнеризации, которая охватила рынок внутренних перевозок.

Европейский интермодализм – это в первую очередь результат реализации транспортной политики ЕС, нацеленной на переключение грузопотоков с автомобильного на альтернативные виды транспорта во избежание экономического коллапса из-за перегрузки автодорог. Для этого очень многое делается как в правовом поле, так и в аспекте прямого экономического стимулирования. Достаточно сказать, что в ЕС применяется государственное софинансирование строительства интермодальных терминалов и субсидирование нерентабельных видов интермодальных перевозок вроде «катящегося шоссе». Высокоразвитый экспедиторский бизнес и частные железнодорожные операторы, которых в Европе становится все больше, активно претворяют в жизнь эти ясные сигналы и весомые стимулы.

Ни американская, ни европейская модели для нашей страны скопированы быть не могут. Здесь отсутствуют могущественные компании вроде SeaLand, нет и озабоченности угрозой дорожного коллапса. Как это ни банально звучит, в вопросах контейнеризации у России должен быть свой собственный путь и собственный лидер на этом пути.

– Кого Вы подразумеваете под словом «лидер»?

– При российских расстояниях основное сухопутное плечо интермодальных контейнерных перевозок объективно должно принадлежать железной дороге. Потому есть все основания полагать, что таким лидером должен стать именно железнодорожный транспорт. Но речь идет не о модернизации прейскуранта или открытии нескольких новых терминалов. Реальная контейнеризация возможна только на основе дальнейшего продвижения реформы железных дорог.

ОАО «РЖД», которому контейнерный бизнес дает сегодня менее 2% объемов грузоперевозок и менее 5% доходов, объективно не может рассматривать его в качестве целевого сегмента – тем более что развитие контейнерных перевозок требует огромных инвестиций, разработки новых технологий, ломки социально приоритетных пассажирских расписаний ради ускоренных маршрутов и т. д. В любом учебнике по маркетингу написано, что если у фирмы существует небольшой по объему и сложный по организации сервиса сегмент, на котором спрос естественным образом растет, то следует применить стратегию «снятия сливок», повышая и повышая тарифы.

Таким образом, действия Российских железных дорог как субъекта рынка применительно к нынешней ситуации абсолютно правильны. У компании есть гораздо более серьезные проблемы. Создание ОАО «ТрансКонтейнер» ситуации не изменило. Единственным перевозчиком грузов и пассажиров, который реально расставляет приоритеты, по-прежнему является ОАО «РЖД».

– Тогда каким образом можно радикально изменить эту ситуацию?

– На мой взгляд – только на основе разделения эксплуатации железнодорожной инфраструктуры и железнодорожных перевозок. Частные компании, для которых единственным бизнесом будут железнодорожные перевозки контейнеров, не станут стремиться к захвату всего рынка «от двери до двери», вытесняя оттуда экспедиторов, автомобильных перевозчиков, портовых операторов и стремясь во всех случаях продать перевозку непосредственно грузоотправителю. У них просто не будет для этого реальных возможностей. Они сконцентрируются на открытии привлекательных по цене регулярных контейнерных сервисов между железнодорожными терминалами. Все остальное – поиск клиентов, контейнеризация грузов, подвоз и развоз контейнеров на терминалы, сопутствующие услуги – станет задачей партнеров по рынку, которые во многих случаях будут выступать в качестве интермодальных операторов, покупая у железнодорожных перевозчиков их сервисы.

В такой ситуации станет возможным конструктивное взаимодействие контейнерных перевозчиков различных видов транспорта и экспедиторов, развитие специализированных терминалов общего пользования и формирование адекватной правовой базы.

«Инфраструктурная реформа» позволит отказаться от непрозрачного громоздкого тарифа, основанного на среднесетевых параметрах, оторванного от реальной экономики и одинаково неудобного для перевозчика, клиентуры и государства, которое пытается регулировать на его основе деятельность монопольного рынка. На смену произвольно назначаемым вагонной, локомотивной и инфраструктурной составляющим придут реальные цены реальных услуг. Государственный регулятор, освободив значительную часть перевозочных тарифов, сможет сконцентрироваться на создании дифференцированных (по длине и весу поезда, по частоте и регулярности сервиса и т. д.) ставок за услуги инфраструктуры, а также на обеспечении недискриминиционного доступа к ней.

– Как все вышеперечисленное Вами в конечном итоге отразится на контейнерном бизнесе?

– В первую очередь это позволит перейти от единого тарифа «за перевозку грузов в контейнерах на определенное расстояние» к гибкой системе оплаты перевозки «от конкретных пунктов к конкретным пунктам». Станет возможным управление контейнеропотоками, стыковка тарифов различных видов транспорта и создание привлекательных для грузовладельцев интермодальных сервисов.

Проведение «инфраструктурной» реформы в России – задача чрезвычайно сложная. Известно, что в действующей программе реформирования железнодорожного транспорта сама возможность ее постановки обозначена достаточно неопределенно. Между тем в ходе развития реформ уже сделано очень многое для того, чтобы эту задачу можно было как минимум активно обсуждать. Но инициатива в этом вопросе должна принадлежать государству.

Беседовала Виктория Меркушева

[~DETAIL_TEXT] => – Александр Вениаминович, бытует мнение, что в сложившихся условиях одним из главных методов увеличения контейнеропотока может стать привлечение к перевозке тех грузов, которые обычно транспортируются другим способом…

– Контейнеризация и развитие интермодальных перевозок – это сложные процессы, связанные со значительными инвестициями, затрагивающие интересы различных видов транспорта, требующие совершенствования правовой базы. И потому, при всей давно доказанной мировым опытом эффективности, они не могут развиваться стихийно. Контейнеризация требует сочетания высокой заинтересованности транспортного бизнеса и целенаправленных действий государства.

Впечатляющий рост объемов контейнерных перевозок в России в последние годы был связан прежде всего с нарастающим давлением контейнерного импорта. Однако рост и развитие – далеко не синонимы. Контейнеризация российского транспорта и экономики, по сути, еще не началась.

Например, в США основной движущей силой этого процесса в 60-е годы прошлого века стала конкуренция океанских контейнерных перевозчиков, которые сумели заинтересовать железные дороги в создании и совместной эксплуатации экспортно-импортных контейнерных «мостов». В результате массированных целевых инвестиций была создана разветвленная сеть контейнерных терминалов. Были разработаны технологии эффективной железнодорожной перевозки контейнеров «в два яруса». Многие железнодорожные компании полностью переориентировались на контейнерные перевозки. Под давлением бизнеса правовая база различных видов транспорта была скорректирована в части снятия барьеров для интермодальных перевозок. Наряду с бурным развитием международных контейнерных сервисов это обусловило и так называемую вторую волну контейнеризации, которая охватила рынок внутренних перевозок.

Европейский интермодализм – это в первую очередь результат реализации транспортной политики ЕС, нацеленной на переключение грузопотоков с автомобильного на альтернативные виды транспорта во избежание экономического коллапса из-за перегрузки автодорог. Для этого очень многое делается как в правовом поле, так и в аспекте прямого экономического стимулирования. Достаточно сказать, что в ЕС применяется государственное софинансирование строительства интермодальных терминалов и субсидирование нерентабельных видов интермодальных перевозок вроде «катящегося шоссе». Высокоразвитый экспедиторский бизнес и частные железнодорожные операторы, которых в Европе становится все больше, активно претворяют в жизнь эти ясные сигналы и весомые стимулы.

Ни американская, ни европейская модели для нашей страны скопированы быть не могут. Здесь отсутствуют могущественные компании вроде SeaLand, нет и озабоченности угрозой дорожного коллапса. Как это ни банально звучит, в вопросах контейнеризации у России должен быть свой собственный путь и собственный лидер на этом пути.

– Кого Вы подразумеваете под словом «лидер»?

– При российских расстояниях основное сухопутное плечо интермодальных контейнерных перевозок объективно должно принадлежать железной дороге. Потому есть все основания полагать, что таким лидером должен стать именно железнодорожный транспорт. Но речь идет не о модернизации прейскуранта или открытии нескольких новых терминалов. Реальная контейнеризация возможна только на основе дальнейшего продвижения реформы железных дорог.

ОАО «РЖД», которому контейнерный бизнес дает сегодня менее 2% объемов грузоперевозок и менее 5% доходов, объективно не может рассматривать его в качестве целевого сегмента – тем более что развитие контейнерных перевозок требует огромных инвестиций, разработки новых технологий, ломки социально приоритетных пассажирских расписаний ради ускоренных маршрутов и т. д. В любом учебнике по маркетингу написано, что если у фирмы существует небольшой по объему и сложный по организации сервиса сегмент, на котором спрос естественным образом растет, то следует применить стратегию «снятия сливок», повышая и повышая тарифы.

Таким образом, действия Российских железных дорог как субъекта рынка применительно к нынешней ситуации абсолютно правильны. У компании есть гораздо более серьезные проблемы. Создание ОАО «ТрансКонтейнер» ситуации не изменило. Единственным перевозчиком грузов и пассажиров, который реально расставляет приоритеты, по-прежнему является ОАО «РЖД».

– Тогда каким образом можно радикально изменить эту ситуацию?

– На мой взгляд – только на основе разделения эксплуатации железнодорожной инфраструктуры и железнодорожных перевозок. Частные компании, для которых единственным бизнесом будут железнодорожные перевозки контейнеров, не станут стремиться к захвату всего рынка «от двери до двери», вытесняя оттуда экспедиторов, автомобильных перевозчиков, портовых операторов и стремясь во всех случаях продать перевозку непосредственно грузоотправителю. У них просто не будет для этого реальных возможностей. Они сконцентрируются на открытии привлекательных по цене регулярных контейнерных сервисов между железнодорожными терминалами. Все остальное – поиск клиентов, контейнеризация грузов, подвоз и развоз контейнеров на терминалы, сопутствующие услуги – станет задачей партнеров по рынку, которые во многих случаях будут выступать в качестве интермодальных операторов, покупая у железнодорожных перевозчиков их сервисы.

В такой ситуации станет возможным конструктивное взаимодействие контейнерных перевозчиков различных видов транспорта и экспедиторов, развитие специализированных терминалов общего пользования и формирование адекватной правовой базы.

«Инфраструктурная реформа» позволит отказаться от непрозрачного громоздкого тарифа, основанного на среднесетевых параметрах, оторванного от реальной экономики и одинаково неудобного для перевозчика, клиентуры и государства, которое пытается регулировать на его основе деятельность монопольного рынка. На смену произвольно назначаемым вагонной, локомотивной и инфраструктурной составляющим придут реальные цены реальных услуг. Государственный регулятор, освободив значительную часть перевозочных тарифов, сможет сконцентрироваться на создании дифференцированных (по длине и весу поезда, по частоте и регулярности сервиса и т. д.) ставок за услуги инфраструктуры, а также на обеспечении недискриминиционного доступа к ней.

– Как все вышеперечисленное Вами в конечном итоге отразится на контейнерном бизнесе?

– В первую очередь это позволит перейти от единого тарифа «за перевозку грузов в контейнерах на определенное расстояние» к гибкой системе оплаты перевозки «от конкретных пунктов к конкретным пунктам». Станет возможным управление контейнеропотоками, стыковка тарифов различных видов транспорта и создание привлекательных для грузовладельцев интермодальных сервисов.

Проведение «инфраструктурной» реформы в России – задача чрезвычайно сложная. Известно, что в действующей программе реформирования железнодорожного транспорта сама возможность ее постановки обозначена достаточно неопределенно. Между тем в ходе развития реформ уже сделано очень многое для того, чтобы эту задачу можно было как минимум активно обсуждать. Но инициатива в этом вопросе должна принадлежать государству.

Беседовала Виктория Меркушева

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => «Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[~PREVIEW_TEXT] => «Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 5201

[~CODE] => 5201

[EXTERNAL_ID] => 5201

[~EXTERNAL_ID] => 5201

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105272

[PROPERTY_VALUE_ID] => 110007:93

[DESCRIPTION] =>

[~VALUE] => 105272

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 110007:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Реальная контейнеризация зависит от реформы

[SECTION_META_KEYWORDS] => реальная контейнеризация зависит от реформы

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2009/9/25.jpg" border="1" alt="Александр Колик" title="Александр Колик" hspace="5" width="120" height="160" align="left" />«Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[ELEMENT_META_TITLE] => Реальная контейнеризация зависит от реформы

[ELEMENT_META_KEYWORDS] => реальная контейнеризация зависит от реформы

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2009/9/25.jpg" border="1" alt="Александр Колик" title="Александр Колик" hspace="5" width="120" height="160" align="left" />«Именно в период кризиса, когда нагрузка на транспорт снизилась, самое время думать не о процентах спада или роста, а о продолжении структурных преобразований в железнодорожной отрасли. Их проведение может дать стране очень многое – в том числе и для развития контейнерных перевозок», – уверен профессор кафедры «Логистика» МАДИ (ГТУ) Александр Колик.

[SECTION_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[SECTION_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

[SECTION_DETAIL_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Реальная контейнеризация зависит от реформы

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Реальная контейнеризация зависит от реформы

)

)

Контейнерные грузы, не в пример металлургическим, достаточно долго балансировали на грани падения, даже показав ощутимый

Контейнерные грузы, не в пример металлургическим, достаточно долго балансировали на грани падения, даже показав ощутимый Array

(

[ID] => 110006

[~ID] => 110006

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1507

[~IBLOCK_SECTION_ID] => 1507

[NAME] => Контейнерный рынок: когда снимут порчу?

[~NAME] => Контейнерный рынок: когда снимут порчу?

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:17

[~TIMESTAMP_X] => 24.10.2016 17:14:17

[DETAIL_PAGE_URL] => /publications/rzd-partner/157/5200/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/157/5200/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] =>  МНОГИЕ ОЖИДАЛИ, МАЛО КТО ОБРАДОВАЛСЯ

МНОГИЕ ОЖИДАЛИ, МАЛО КТО ОБРАДОВАЛСЯ

В отличие от предыдущих лет, когда речь в основном шла о максимальном росте и прочих достижениях контейнерного сегмента, теперь актуально другое – не допустить максимального падения. Причина известна – глобальное снижение объемов мировой торговли, хоть отдельные сегменты и умудрились закончить год с прибылью. Тем не менее мировые аналитические агентства еще осенью 2008 года зафиксировали резкое падение темпов роста контейнерных перевозок – впервые за последние семь лет магистральные направления Азия – Европа – страны Средиземноморья, Азия – США стали «мелеть». Все это отразилось и на российском рынке, являющемся, в некотором роде, перевалочным пунктом достаточно большой доли мировых контейнеропотоков. «Мировой кризис и связанное с этим снижение объемов перевозок грузов на российских железных дорогах уже привело к 25–30%-ному падению, – говорит Сергей Величков, эксперт-аналитик отдела исследований железнодорожного транспорта  Института проблем естественных монополий (ИПЕМ). – Перевозки грузов в контейнерах также уменьшаются, при этом наибольшее падение ожидается в секторе транзитных пере-

Института проблем естественных монополий (ИПЕМ). – Перевозки грузов в контейнерах также уменьшаются, при этом наибольшее падение ожидается в секторе транзитных пере-

возок, в связи с ростом конкуренции с морскими перевозчиками, у которых наблюдается существенное снижение ставок». Действительно, еще по итогам прошлого года объемы транзитных контейнеров, переваленных морскими портами РФ, снизились на 28,3%, а всего за январь – февраль данный показатель сократился на 65,3%.

Но если к мысли, что транзитная река постепенно пересыхает (или, по крайней мере, повернула в другое русло), за несколько лет (с 2006-го) уже успели привыкнуть, то угроза обмеления импортного потока появилась совсем некстати, хотя и достаточно предсказуемо.

Как известно, значительная часть контейнеров в России – импортные и экспортные потоки, следующие через порты Северо-Западного, Южного и Дальневосточного бассейнов, а также через сухопутные погранпереходы со стороны АТР. При этом экспорт контейнеризирован крайне слабо, что объясняется самой спецификой данной категории грузов: металл, руда, энергоносители – иными словами, то, что не возят в контейнерах, в то время как импорт готовой продукции почти всегда поступал в «ящиках» и весомая часть его, как правило, приходила из стран Тихоокеанского региона.

Похоже, что в текущей реальности традиции начинают меняться. Возьмем, к примеру, результаты работы морских портов России по перевалке контейнерных грузов за 2008 год, в сравнении с предыдущим: итог достаточно скромен – плюс 5,9%. По информации ЗАО «Морцентр-ТЭК», комплексы Южного бассейна уменьшили объемы на 0,6% (в основном за счет сокращения экспорта – на 10%), Дальневосточный регион показал небольшой рост – на 1,6% (несмотря на то что экспорт также снизился на 10%), Северо-Запад – на 8,8% (здесь падение экспорта составило 2,7%).

Похоже, что в текущей реальности традиции начинают меняться. Возьмем, к примеру, результаты работы морских портов России по перевалке контейнерных грузов за 2008 год, в сравнении с предыдущим: итог достаточно скромен – плюс 5,9%. По информации ЗАО «Морцентр-ТЭК», комплексы Южного бассейна уменьшили объемы на 0,6% (в основном за счет сокращения экспорта – на 10%), Дальневосточный регион показал небольшой рост – на 1,6% (несмотря на то что экспорт также снизился на 10%), Северо-Запад – на 8,8% (здесь падение экспорта составило 2,7%).

Что характерно, импорт за анализируемый период продолжал увеличиваться, пусть и не такими быстрыми темпами, как годом ранее. Однако с началом 2009-го ниспадающий тренд проявился в полную силу. Экспортный поток, съезжая вниз с осени прошлого года, теперь поменялся в этом отношении с импортным. Здесь свою негативную роль сыграли сразу несколько факторов: завершение новогоднего покупательского ажиотажа и последовавшее за ним снижение потребительского спроса в условиях стремительной девальвации рубля, из-за чего импорт стал невыгоден, а также то, что грузовладельцы, выполнив свои обязательства по прошлогодним экспортно-импортным договорам, заключать новые соглашения пока не торопятся.

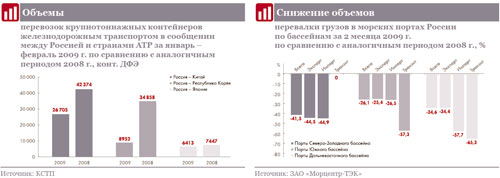

Так, за первые два месяца объемы перевалки контейнеров портах РФ уменьшились на 37,7%, в том числе импорт снизился на 45%. Меньше всего, если можно так выразиться, пострадал Южный бассейн – минус 26,1%. Показатели сползли благодаря сокращению обработки импортных грузов

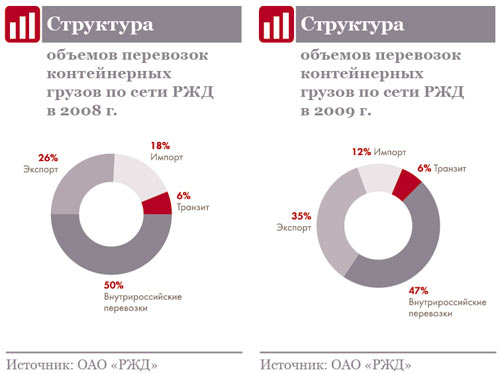

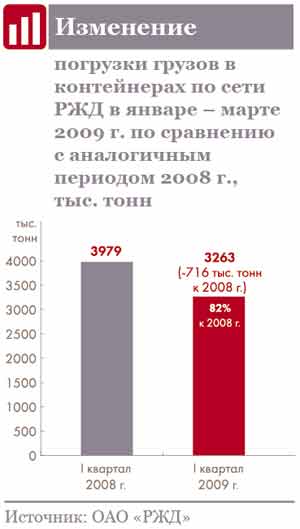

(-25%) на крупнейшем ОАО «Новороссийское УТЭП». На втором месте по сокращению оказался Дальневосточный бассейн – минус 34,6%, в том числе по импорту – минус 57,7%. Здесь статистику подпортило ООО «Восточная стивидорная компания», снизившее объем перевалки на 53,4%. Импорт на терминале, опять-таки, обвалился на заметную величину – 69,7%. Самый низкий результат оказался у портов Северо-Западного бассейна: минус 41,5%. Практически на аналогичную величину уменьшились экспортные и импортные грузопотоки. ЗАО «ПКТ» – крупнейший контейнерный терминал в России и странах СНГ – уменьшил обороты на 26,6%, ОАО «Петролеспорт» – один из значимых стивидоров Санкт-Петербурга – на 62,1% (также минус 60% показали экспортно-импортные контейнеры). По итогам I квартала, ситуация практически не изменилась: перевалка экспортных грузов в контейнерах сократилась на 23,5%, импортных – на 44%. Собственно доля импорта уменьшилась и в общей структуре объемов перевозок грузов в контейнерах по сети российских железных дорог. Так, по данным ЦФТО ОАО «РЖД», если в 2008-м она составляла 18%, то в текущем году – уже 12%. Справедливости ради стоит отметить, что хвастаться экспортными отправками так же не приходится. В частности, поток экспортных контейнеров, следующих в адрес припортовых станций и в сторону сухопутных погранпереходов, за два первых месяца снизился на 7% и 29% соответственно.

СИНДРОМ ПРИОБРЕТЕННОГО ИМПОРТОДЕФИЦИТА

СИНДРОМ ПРИОБРЕТЕННОГО ИМПОРТОДЕФИЦИТА

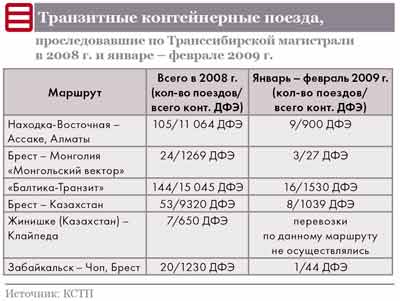

Анализируя изменения контейнеропотоков, нельзя обойти вниманием крупнейшую международную артерию – Транссибирскую магистраль. По данным Координационного совета по транссибирским перевозкам (КСТП), объем перевозок крупнотоннажных контейнеров железнодорожным транспортом в международном сообщении за январь – февраль 2009 года, по сравнению с теми же месяцами 2008-го, «съежился» на 57%, из них: импорт – на 65,2%, экспорт – 45,1%. Самое интересное, что транзит, многие годы занимавший в хит-параде падения привычное последнее место, уступил его импорту, перескочив на одну позицию вверх – минус 61,3%. Согласитесь, такого уже давно не случалось.

Как известно, на состояние транссибирских перевозок влияет динамика товарооборота России и Европы со странами АТР.

А это, в свою очередь, зависит от самочувствия экономики последних, где уже с осени прошлого года начались изменения в худшую сторону. Так, в октябре 2008 года товарооборот Республики Кореи с Россией снизился на 4% и составил $1585,5 млн, Японии с Россией – на 28% (всего $2631,2 млн). Что касается Китая, с которым наиболее развиты торговые отношения, то в январе текущего года уменьшение товарооборота между КНР и РФ составило 42% (59% по экспорту и 27% по импорту). Очевидно, что на потребительском и экспортном рынках Поднебесной наблюдается спад. И если в 2007 году, по данным ОАО «РЖД», объем перевозок внешнеторговых грузов железнодорожным транспортом в сообщении между РФ и КНР составил 53,4 млн тонн, то в 2008 –

уже 48 млн. Несложно догадаться, в какую сторону качнется показатель по итогам текущего года.

В целом за январь – февраль 2009 года объем перевозок крупнотоннажных контейнеров железнодорожным транспортом снизился на 37% (всего было транспортировано 26 705 ДФЭ).

«Падение объемов грузов в этом году – продолжение процесса, наметившегося с конца 2008-го, – рассказывает генеральный секретарь КСТП Геннадий Бессонов. – За ноябрь объем перевозок грузов в крупнотоннажных контейнерах уменьшился на 25% по отношении к октябрю 2008 года и на 27% к ноябрю 2007-го. Это обусловлено тем, что товарооборот Китая с Россией в октябре прошлого года снизился на 35% и составил $6367,9 млн.

На фоне ухудшения внешней обстановки и внутренней корректирующей политики в 2008-м темпы роста экономики Китая, занимающей четвертое место в мире, значительно замедлились и в первой половине прошлого года составили 9,6%, что значительно меньше показателей за аналогичный период 2007 года (11,4%)». Глава КСТП также озвучил прогнозы банка HSBC, согласно которым показатели экономического роста в КНР в первой половине 2009-го упадут ниже 7%, а по итогам года составят менее 8% (это самый низкий прирост за последние два десятилетия). В 2010 году темпы роста ВВП КНР ожидаются ниже 9%.

Что касается других стран АТР, то ситуация там почти аналогичная. Падение объемов перевозок между Россией и Республикой Кореей составило 74%, между Россией и Японией – 14%.

ПРОШЛОГОДНИЕ ОТГОЛОСКИ

Операторы контейнерных перевозок крайне неохотно делятся информацией. Оно и понятно: хорошего мало, а о плохом говорить не хочется. Однако и так ясно, что контейнерная отрасль переживает не лучшие времена, если даже такой крупный и сильный участник транспортного рынка, как ОАО «ТрансКонтейнер», доля перевозок которого по железным дорогам России в прошлом году составила более 60%, несет потери. «Хотя они гораздо меньше, чем у конкурентов, – замечает генеральный директор компании Петр Баскаков. – Так, за первые два месяца погрузка в крупнотоннажных контейнерах иных собственников сократилась на 30%, а в контейнерах собственности ОАО «ТрансКонтейнер» – всего на 14%». По итогам I квартала 2009-го падение несколько замедлилось. Так, на фитинговых платформах ОАО «ТрансКонтейнер» во внутригосударственном и международном сообщении перевезено уже на 12% меньше, чем за аналогичный период прошлого года. При этом доля иных собственников фитинговых платформ уменьшилась на 36% по сравнению с прошлогодним уровнем.

Надо сказать, что в компании настроены достаточно оптимистично. По словам главы «ТрансКонтейнера», «результаты I квартала в целом можно признать удовлетворительными. Доля рынка контейнерных перевозок, освоенного нашей компанией, выросла с 60 до 67%». Как сообщили в компании, внутриквартальная динамика погрузки свидетельствует о начавшемся оживлении в работе отечественных промышленных предприятий. Однако несмотря на стабильное ежемесячное увеличение размеров погрузки прошлогодний уровень пока не достигнут. К слову, по итогам прошлого года на собственных терминалах «ТрансКонтейнера» было переработано на 3,6% ДФЭ меньше, чем в 2007-м. В то же время за

IV квартал 2008 года на фитинговых платформах компании было перевезено на 8% больше контейнеров ДФЭ, чем за аналогичный период 2007-го. Да и объем перевозок в крупнотоннажных контейнерах за прошлый год составил 1,6 млн ДФЭ, или на 15,6% больше уровня 2007-го. При этом доля грузов в собственных «ящиках» как в процентном, так и в абсолютном отношении увеличилась на 3,5% и 29% соответственно и находится на уровне 32,8%. Но все-таки это – уже в прошлом, пусть и году.

Зато не позавидуешь морским контейнерным перевозчикам. Профильные СМИ пестрят сообщениями о финансовых трудностях, убытках, сокращении флота операторов в связи с падением объемов контейнерных перевозок. Однако что примечательно: если первой реакцией на потерю грузовой базы стало логичное уменьшение ставок, то теперь отдельные перевозчики, например, такие как Mediterranean Shipping Co., Emirates Shipping Line, CMA CGM, Mitsui O.S.K. Lines, Hapag-Lloyd, передумали работать себе в убыток и заявили о намерении пересмотра тарифной политики, не исключая возможности увеличения базисных ставок линейных тарифов на некоторых маршрутах.

Автомобильные перевозчики контейнеров также затягивают пояса: уже в начале года сегмент просел на 40%. В частности, по словам представителя «Совтрансавто», примерно треть парка, работающего с Финляндией, не имеет заказов на перевозки контейнеров. И в будущее в автомобильном секторе смотрят без оптимизма.

ГДЕ ПОДСТЕЛИТЬ СОЛОМКУ

В сложившейся ситуации только и остается, что пытаться реализовывать различные варианты удержания контейнеропотока если не на высоком, то хотя бы на удовлетворительном уровне. «Компаниям-операторам придется сократить финансовые издержки, оптимизировать собственные расходы и постараться привлечь новых клиентов», – говорит С. Величков. Многие эксперты также указывают на значительный потенциал контейнеризации грузов, в том числе экспортных. За примером далеко ходить не надо: ОАО «ТрансКонтейнер» вовремя оценил данную возможность продвижения своих услуг.

Речь идет о проводимой в компании работе по переключению на контейнеры грузов, которые сейчас перевозятся другими способами, в частности в крытых вагонах. Помимо этого, здесь обратили внимание на возможность использования пока невостребованных фитинговых платформ для перевозки неконтейнерных грузов, таких как лес, трубы, автомобили. По данным пресс-службы ОАО «ТранКонтейнер», в январе 2009 года такими грузами было погружено 143 единицы подвижного состава, причем в феврале – уже 228 вагонов. Особенно быстрыми темпами росла погрузка автомобилей и труб из черных металлов. В целом за три месяца 2009 года неконтейнерными грузами было погружено свыше 800 платформ.

Возвращаясь к вопросу контейнеризации, стоит отметить, что здесь не все так просто. Данному процессу мешают некоторые факторы – в частности то, что отечественная промышленность изначально была ориентирована на увеличение объемов полуфабрикатов, а не на углубление переработки сырья и выпуск готовой продукции. «Дело в том, что полуфабрикаты, как правило, не всегда требуют защиты от атмосферных осадков, – рассказывает генеральный директор ООО «РВМ-Транс» Владимир Рогачев. – При строительстве предприятий в 1960-е годы закладывалась технология отгрузки в открытом подвижном составе, а про контейнерные отправки в то время не думали. Теперь же модернизация цехов отгрузки для работы с контейнерами – задача сложно решаемая и дорогостоящая. Кроме того, капитальные вложения в данный сервис обычно не являются профильными и сложно согласовываются с акционерами».

Повысить коммерческую привлекательность перевозок грузов в крупнотоннажных контейнерах, по мнению главы КСТП Г. Бессонова, может курсирование регулярных контейнерных поездов, организованных по принципу «формирование контейнерной партии к подаче платформ». «Данная схема позволяет оптимизировать логистику – минимизировать время формирования и простоя подвижного состава, снизить цену перевозки, уменьшить транзитное время на маршруте, избежать сортировки контейнеров в процессе перевозки», – добавил он. В принципе, даже если пока грузовой базы недостаточно, можно поддерживать маршрут в рабочем состоянии для того, чтобы при улучшении экономической ситуации (что рано или поздно произойдет) иметь возможность предложить клиенту лучший маршрутный сервис. Однако, по словам участников транспортного рынка, созданию новых маршрутов препятствуют тарифные условия, а точнее отсутствие желаемых преференций. Льготный режим предусмотрен только для внутренних ускоренных контейнерных отправок либо для перевозки в направлении морских портов. При этом в случае отправок через сухопутные погранпереходы в экспортно-импортном сообщении тарифные льготы не предполагаются.

«В складывающихся условиях одним из преимущественных способов привлечения контейнерных грузов на железнодорожный транспорт станет совместная работа с государственными органами: изменение тарифных ставок и изменение таможенной политики на пограничных станциях (морских и сухопутных), – добавляет эксперт-аналитик ИПЕМа Сергей Величков. – Для привлечения импортных контейнерных грузов прежде всего необходимо сокращение простоев контейнерных поездов на погранпереходах, а также развитие тыловых таможенных терминалов в портах. Для развития транзитных сухопутных коридоров по территории России транспортным компаниям необходимо предоставить не только ритмичную доставку по единому документу, но и сопоставимые с услугой цены», – резюмирует он.

Другим направлением преодоления кризисных явлений, как отмечают в ИПЕМе, будет консолидация компаний с целью оптимизации издержек. В качестве одного из примеров С. Величков называет подписанное соглашение между ОАО «ТрансКонтейнер» и «Белинтертрансом». «Подобный документ позволит более оперативно управлять фитинговыми платформами, а также предоставлять клиентам «ТрансКонтейнера» сквозную услугу по доставке грузов на направлении Запад – Восток», – отмечает он.

К ГАДАЛКЕ ХОДИТЬ?

Какое будущее ждет контейнерные перевозки? Большинство отраслевых экспертов полагает, что конъюнктура на основных рынках контейнерных перевозок продолжит ухудшаться. По разным прогнозам, к концу текущего года оборот контейнеров в России может снизится на 13–14%, а в 2010-м в лучшем случае останется на уровне 2008-го. Все зависит от общеэкономической ситуации. Если меры стимулирования развития экономики, предпринимаемые правительствами разных стран, в ближайший год не принесут ощутимого результата, то на восстановление и наращивание контейнерного рынка понадобится не один год. Да и состав компаний, предлагающих свои услуги, существенно сократится. Несколько обнадеживает лишь тот факт, что несмотря на плачевные итоги I квартала текущего года, результаты марта по сравнению с февральскими показателями на отдельных дорогах сети фиксируют однозначную контейнерную прибавку.

ВИКТОРИЯ МЕРКУШЕВА

Точка зрения

ЛЕВ МАТЮШИН,

ЛЕВ МАТЮШИН,

ведущий эксперт по логистике ОАО «ТрансКонтейнер»:

– В I квартале показатели перевозок контейнерных грузов по сети РЖД обнадеживающие. О чем это говорит? Контейнерные перевозки не связаны с доминирующим грузом и с ограниченным кругом отправителей и получателей. Их конкурентность определяется тем, что круг пользователей данной услуги очень велик, как внутри страны, так и за рубежом.

Кто-то теряет свой бизнес в период кризиса, кто-то его находит. Можно сказать только о том, что темп их роста в целом несколько снизился, но это понятно.

Что касается ОАО «ТрансКонтейнер», то заметного снижения не зафиксировано. Во-первых, это связано с предпринятыми мерами по диверсификации своей деятельности, а во-вторых, структурное построение, имущественное обеспечение компании оказалось достаточно сбалансированным. Добиваться эффекта устойчивости позволяет также форма управления, что в конечном счете выражается в росте доходов как в процентной доле, так и в абсолютном отношении.

ВЛАДИМИР РОГАЧЁВ,

ВЛАДИМИР РОГАЧЁВ,

генеральный директор ООО «РВМ-Транс»:

– Развитие контейнерных перевозок тормозят два момента: во-первых, неразвитость инфраструктуры (малое количество станций, открытых для работы с контейнерами, неприспособленность цехов отгрузки предприятий-производителей); во-вторых, отсутствие технологии и возможности затарки контейнеров длинномерными тяжеловесными грузами, или полуфабрикатами.

Что касается картона или целлюлозы (которые также являются полуфабрикатами), то их довольно успешно грузят в контейнеры, при этом проведя некоторую модернизацию подвижного состава, позволяющую осуществлять погрузку без снятия контейнеров с платформ. Однако в целом полуфабрикаты – это длинномеры или тяжеловесы, которые по своим габаритам можно поместить в контейнер, только обеспечив его снятие с транспортного средства. Но даже в этом случае процесс вызывает достаточно много сложностей: это разработка схем погрузки, раскрепления в контейнере при перевозке по железной дороге, что в силу ограниченности пространства бывает очень сложно выполнить. При этом главное – как погрузить такой груз в «ящик»? Самое простое – затолкать. Но тогда нужна мощная, а значит, дорогая техника, иначе контейнер можно испортить в процессе загрузки. Может пострадать и сам груз, поэтому его также придется выгружать с помощью специальной техники. Конечно, существуют системы затарки всего объема контейнера за один прием, но этот способ очень дорогостоящий. Как ни крути, требуются значительные финансовые вложения в непрофильные активы. Понимая данную проблему, мы разработали систему затарки контейнеров длинномерными тяжеловесными грузами, которая позволяет организовать погрузку без снятия контейнеров с железнодорожного подвижного состава. На наш взгляд, такая система может функционировать практически на каждой станции (в силу своей невысокой стоимости), что позволит расширить использование контейнеров при транспортировке грузов по российским железным дорогам.

Наша справка

Несмотря на спад в объемах перевозок, в 2008 году была сохранена основная грузовая база поезда «Балтика-Транзит». География зарождения груза, отправляемого данным составом, была следующей: Северная Америка – 70%, страны Европы – 20%, другие страны – 10%.

Во второй декаде января 2009 года ЗАО «Русская тройка» стало железнодорожным оператором нового еженедельного линейного сервиса FESCO Moscow Shuttle. Сервис по перевозке контейнеров действует на маршруте Владивосток-Экспортный (терминал ВКТ) – ст. Силикатная (Москва)/станции Московского узла. Данный продукт появился в результате работы компаний ООО «ФЕСКО Интегрированный Транспорт», ООО «ФЕСКО Лайнз Владивосток», ООО «Владивостокский контейнерный терминал», ООО «Фирма «Трансгарант» и ЗАО «Русская тройка», входящих в Транспортную группу «ФЕСКО», и дополняет ряд объявленных в прошлом году: FESCO Siberian Shuttle (порт Восточный – Новосибирск), FESCO Ural Shuttle (порт Восточный – Екатеринбург) и FESCO Baikal Shuttle (порт Восточный – Иркутск).

В рамках проекта «Транссиб за 7 суток» 14 марта 2009 года ОАО «ТрансКонтейнер» организовало отправку демонстрационного контейнерного поезда, сформированного из пятидесяти пяти 40-футовых контейнеров с южнокорейским электротехническим оборудованием, по маршруту Находка-Восточная – Москва-Товарная-Октябрьская (расстояние в 9361 км).

В феврале 2009 года контейнерный поезд, оператором которого было ЗАО «Русская тройка», преодолел расстояние в 9244 км от Владивостока до подмосковной станции Перово за 6 суток и 20 часов 30 минут. Сокращение времени в пути было обеспечено за счет максимально совмещенных смен электровозов и локомотивных бригад, а также высокого уровня подготовки и технического обслуживания вагонов, увеличения маршрутной скорости.

Источник: КСТП

В 2008/2007 гг. по сети российских железных дорог в международном сообщении проследовало 2766/2224 контейнерных поезда (из них 959/369 принадлежности ОАО «ТрансКонтейнер»), в составе которых перевезено

310/234,8 тыс. контейнеров ДФЭ (из них 99,8/40,5 тыс. ДФЭ принадлежности «ТрансКонтейнера»). Объемы перевозок в контейнерных поездах выросли на 32% к уровню прошлого года.

Источник: ОАО «ТрансКонтейнер»

Точка зрения

СЕРГЕЙ ВЕЛИЧКОВ,

СЕРГЕЙ ВЕЛИЧКОВ,

эксперт-аналитик отдела исследований железнодорожного транспорта Института проблем естественных монополий:

– Российский рынок контейнерных перевозок кардинально отличается от других мировых рынков. Прежде всего это касается объемов/доли контейнерных перевозок грузов железнодорожным транспортом – порядка 5% от общего грузооборота, в то время как в Германии аналогичный показатель достигает 70%. Такое отличие вызвано не столько спецификой железнодорожного транспорта РФ, сколько структурой национальной экономики: превалирующее большинство перевозимых грузов относится к разряду сырьевых экспортно ориентированных. Кроме того, для перевозки подобных категорий создана вся инфраструктура (станции, портовые мощности), чего пока нельзя сказать о транспортировке контейнерных грузов (недостаток современных логистических терминалов, пунктов перегрузки 40-футовых контейнеров и т. д.).

Второй особенностью можно назвать поддержку контейнерных перевозок со стороны государства. Это в большей степени касается транзитных перевозок на приоритетных направлениях Запад – Восток и Север – Юг, а также на их возможных комбинациях.

И здесь можно выделить две составляющие: желание России участвовать в мировом грузопотоке, а также намерение диверсифицировать национальную экономику и структуру перевозок железнодорожным транспортом. Для этого, при поддержке государства, идет ускоренное развитие транспортных коридоров, которое сопровождается развитием примыкающей инфраструктуры (логистические центры и контейнерные терминалы), а также совершенствуется технология организации ускоренных контейнерных поездов (например, поезд Находка-Восточная – Москва-Товарная, оператор ОАО «ТрансКонтейнер». Стоимость доставки 40-футового контейнера здесь составила $900).

[~DETAIL_TEXT] => МНОГИЕ ОЖИДАЛИ, МАЛО КТО ОБРАДОВАЛСЯ

В отличие от предыдущих лет, когда речь в основном шла о максимальном росте и прочих достижениях контейнерного сегмента, теперь актуально другое – не допустить максимального падения. Причина известна – глобальное снижение объемов мировой торговли, хоть отдельные сегменты и умудрились закончить год с прибылью. Тем не менее мировые аналитические агентства еще осенью 2008 года зафиксировали резкое падение темпов роста контейнерных перевозок – впервые за последние семь лет магистральные направления Азия – Европа – страны Средиземноморья, Азия – США стали «мелеть». Все это отразилось и на российском рынке, являющемся, в некотором роде, перевалочным пунктом достаточно большой доли мировых контейнеропотоков. «Мировой кризис и связанное с этим снижение объемов перевозок грузов на российских железных дорогах уже привело к 25–30%-ному падению, – говорит Сергей Величков, эксперт-аналитик отдела исследований железнодорожного транспорта Института проблем естественных монополий (ИПЕМ). – Перевозки грузов в контейнерах также уменьшаются, при этом наибольшее падение ожидается в секторе транзитных пере-

возок, в связи с ростом конкуренции с морскими перевозчиками, у которых наблюдается существенное снижение ставок». Действительно, еще по итогам прошлого года объемы транзитных контейнеров, переваленных морскими портами РФ, снизились на 28,3%, а всего за январь – февраль данный показатель сократился на 65,3%.

Но если к мысли, что транзитная река постепенно пересыхает (или, по крайней мере, повернула в другое русло), за несколько лет (с 2006-го) уже успели привыкнуть, то угроза обмеления импортного потока появилась совсем некстати, хотя и достаточно предсказуемо.