Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Array

(

[ID] => 108874

[~ID] => 108874

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1476

[~IBLOCK_SECTION_ID] => 1476

[NAME] => Дефицит как основа Стратегии

[~NAME] => Дефицит как основа Стратегии

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:00

[~TIMESTAMP_X] => 24.10.2016 17:14:00

[DETAIL_PAGE_URL] => /publications/rzd-partner/128/4037/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/128/4037/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Потребность есть, вагонов – нет

Стагнация в комплексе транспортного машиностроения привела к тому, что ОАО «РЖД» долгое время выступало в качестве разработчика нового подвижного состава, инвестируя в эту сферу сотни миллионов рублей. В результате сегодня очевидно, что усилия компании не прошли даром. Так, создана целая линейка новых локомотивов, которые заменят изношенный парк бывшего МПС. «Ведется освоение новых видов топлива, создаются локомотивы, использующие природный газ. Прорабатываются перспективы использования водородных технологий. Теперь ОАО «РЖД» как стратегический заказчик современного подвижного состава готово представить производителю технические требования на локомотивы, моторвагонный подвижной состав, грузовые и пассажирские вагоны нового поколения», – рассказывает вице-президент, главный инженер ОАО «РЖД» Валентин Гапанович.

Руководством компании принята стратегия инновационного развития железных дорог на ближайшие 10 лет. Поэтому ОАО «РЖД» способно задать долгосрочные технологические ориентиры для машиностроительного комплекса. Среди них показатели динамики роста грузооборота и пассажиропотока в течение ближайших лет. Именно эти цифры и станут основой для определения основных тенденций потребностей организаций железнодорожного транспорта в современном высокопроизводительном подвижном составе.

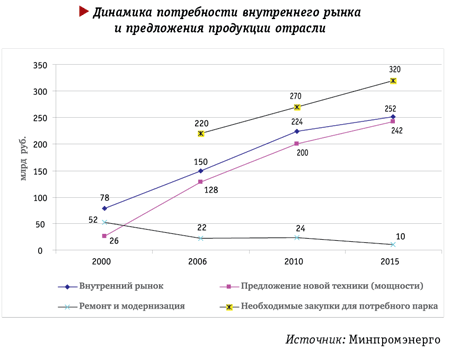

Так, согласно прогнозам Минпромэнерго, внутренний рынок потребления в 2010 году составит 224 млрд руб., а к 2015-му – 252 млрд руб. Рост рынка будет осуществляться за счет увеличения объемов перевозок и реализации потребителями накопленной ранее потребности в подвижном составе. К 2010 году прогнозируется 13-процентный рост грузооборота и 5-процентный – пассажирооборота. Соответственно, для их освоения необходимо увеличение массы и скорости поездов, улучшение тяговых характеристик локомотивов и пополнение парка вагонами нового поколения.

В течение последних 15 лет в техническом оснащении железных дорог накапливались системные проблемы, которые продолжают сохраняться и сегодня. Это прежде всего отражается на состоянии парка локомотивов и грузовых вагонов, износ которых значителен. На сегодняшний день из-за низких темпов обновления подвижного состава ОАО «РЖД» вынуждено эксплуатировать с истекшими сроками службы более 7 тыс. локомотивов, 2 тыс. пассажирских вагонов, 3 тыс. вагонов электропоездов и свыше 110 тыс. грузовых. Средний возраст локомотивов, принадлежащих компании, превышает 20 лет, пассажирских вагонов – 17 лет, грузовых – 21 год. Ежегодные дополнительные расходы, которые необходимы при эксплуатации изношенной техники, составляют около 5 млрд руб. «Несмотря на столь высокий износ своего грузового парка РЖД не очень активно ведет закупку новых вагонов.

Руководство компании определило потребность в подвижном составе на 2005–2010 гг. в размере 101 тыс. единиц, но пока этот план не выполняется. За 2005 год компания купила всего около 8 тыс. вагонов, а в 2006-м еще уменьшила план по закупке до 5,6 тыс.», – анализируют в ЗАО «Райффайзенбанк Австрия». Таким образом, общее старение парка РЖД пока не компенсируется закупками новых вагонов. Временно эта проблема решается за счет ремонта подвижного состава из запаса компании. Однако эксперты предполагают, что в ближайшем будущем ОАО «РЖД» будет активнее закупать грузовые вагоны, удовлетворяя значительный объем отложенного спроса.

Ситуация в отрасли также требует внедрения современных технологий при разработке новых моделей. «Решение этих вопросов нуждается в своевременной поставке на рынок высокотехнологичных поездов и локомотивов. Тем более что Генеральная схема развития ОАО «РЖД» предусматривает приобретение техники, обладающей производительностью и технико-экономическими параметрами на уровне не ниже мировых стандартов. Таким образом, необходимо, чтобы в основу стратегии развития была заложена способность отечественных производителей удовлетворять потребности железнодорожного транспорта не менее чем на ближайшие 25–30 лет в условиях реальной конкуренции со стороны зарубежных компаний», – подчеркивает В. Гапанович. По его словам, разработка такой программы должна идти с учетом того, что сроки проектирования сложной железнодорожной техники составляют до 10 лет, а использования – до 40 лет.

Расхождение векторов

В результате сегодня существует острая проблема, которая заключается в дисбалансе между структурой производственных мощностей, техническим уровнем продукции существующего транспортного машиностроения и потребностью отечественной отрасли в современном высокопроизводительном подвижном составе для выполнения в полном объеме грузовых и пассажирских перевозок по сети железных дорог. Решить эти вопросы пока мешают два фактора.

Во-первых, технический уровень значительной части производственного оборудования и технологий предприятий транспортного машиностроения и ремонтных организаций, который не позволяет создать современный высококачественный продукт. Прежде всего это касается таких компонентов, которые в России никогда не производились, например асинхронных тяговых двигателей или статических преобразователей. Для того чтобы решить возникшие задачи, есть несколько путей. В первую очередь собственные разработки, то есть НИОКР, а также реализация исследовательских программ в рамках государственно-частного партнерства. Как показывает практика, одно из самых продуктивных направлений работы – это развитие сотрудничества с мировыми лидерами. Так, «Трансмашхолдинг» создал совместные предприятия с Siemens по производству преобразователей для собственных нужд для электровозов и с Bombardier – по разработке и производству тяговых преобразователей. Российский рынок настолько привлекателен, что за возможность выйти на него, даже посредством СП, зарубежные компании готовы делиться на приемлемых для российской стороны условиях самыми современными разработками. По пути развития сотрудничества с иностранцами идут также и другие участники рынка, например, в 2007 году стало известно о запуске совместного проекта группы «Синара» и Siemens.

Второй фактор – ограничение финансовых ресурсов основных потребителей отрасли, которые не могут позволить себе регулярно обновлять подвижной состав. Это, в свою очередь, способствует накоплению отложенного спроса и может явиться ограничителем экономического роста. Отметим, что, по данным Минпромэнерго, в настоящее время парк железнодорожного подвижного состава состоит из более 22 тыс. локомотивов, более 800 тыс. грузовых вагонов, 26 тыс. пассажирских и свыше 15 тыс. вагонов электро- и дизель-поездов. В соответствии с одобренной Правительством России Стратегией развития железнодорожного транспорта РЖД планирует в ближайшие 7 лет обновить 38% своего парка локомотивов, 50% – электро- и дизель-поездов, 53% – вагонов. «Общее количество техники, которая понадобится железнодорожникам, даже без учета грузовых вагонов, исчисляется десятками тысяч единиц. Ожидается, что значительная часть заказов будет размещаться на отечественных предприятиях», – поясняет директор по внешним связям ЗАО «Трансмашхолдинг» Анатолий Мещеряков. Вместе с тем для обеспечения заявленных потребностей и реализации всего объема перевозок, прогнозируемого на период до 2010 года, ОАО «РЖД» необходимо закупать не менее 20 тыс. новых вагонов ежегодно, в том числе от 15 до 18 тыс. полувагонов.

При этом сегодняшние планируемые закупки новых видов подвижного состава, а также планы крупных производителей по увеличению выпускающих мощностей не способны в полной мере выполнить стратегические задачи, стоящие перед отраслью. В текущем году ОАО «РЖД» планирует приобрести около 500 новых локомотивов, а также вагоны с повышенной осевой нагрузкой. К примеру, согласно договору в 2008 году ФГУП «Уралвагонзавод» должно поставить 1 тыс. полувагонов с нагрузкой на ось 25 тонн, в 2009-м – 3 тыс., а в 2010-м – 5 тыс. «Кроме того, до 2010 года планируется постоянное увеличение количества закупок грузовых вагонов, тележки которых оборудованы подшипниками кассетного типа, в 2008-м

При этом сегодняшние планируемые закупки новых видов подвижного состава, а также планы крупных производителей по увеличению выпускающих мощностей не способны в полной мере выполнить стратегические задачи, стоящие перед отраслью. В текущем году ОАО «РЖД» планирует приобрести около 500 новых локомотивов, а также вагоны с повышенной осевой нагрузкой. К примеру, согласно договору в 2008 году ФГУП «Уралвагонзавод» должно поставить 1 тыс. полувагонов с нагрузкой на ось 25 тонн, в 2009-м – 3 тыс., а в 2010-м – 5 тыс. «Кроме того, до 2010 года планируется постоянное увеличение количества закупок грузовых вагонов, тележки которых оборудованы подшипниками кассетного типа, в 2008-м

намечено закупить 1 тыс. данного вида подвижного состава, а в 2010-м – 1,65 тыс. Также в 2008 году предусмотрено приобретение до 1 тыс. полувагонов производства ОАО «Алтайвагон», – прогнозируют в департаменте вагонного хозяйства ОАО «РЖД».

Производить закупки требуемой техники компания планирует и на других российских предприятиях. Так, в ушедшем году «Трансмашхолдинг» и ОАО «РЖД» впервые перешли к практике заключения долгосрочных контрактов. «В мае 2007-го подписан договор на разработку и производство четырех новых моделей электровозов: пассажирских ЭП20, ЭП2, ЭП3 и грузового 2ЭС4. В сентябре заключен контракт на поставку ОАО «РЖД» в 2007–2009 гг. в общей сложности 212 электровозов Э5К и ЭП2К», – подчеркивает А. Мещеряков. Аналогичный договор был подписан в минувшем году между госмонополией и ФГУП «Уралвагонзавод». Согласно документам, в 2008–2010 гг. УВЗ поставит ОАО «РЖД» 40 тыс. грузовых вагонов. Таким образом, начиная с 2008-го заказ компании увеличивается почти в 2 раза (в 2005–2006 гг. ежегодные поставки находились на уровне 8 тыс. полувагонов). И это несмотря на обвинения со стороны РЖД в монополизации данного сегмента рынка, которые звучали еще в начале года.

Призрачные мощности

Призрачные мощности

Одновременно крупные отраслевые предприятия планируют развитие и наращивание мощностей для выпуска большего объема подвижного состава. Однако детали руководство компаний раскрывать не торопится.

«Инвестиции в развитие производства в холдинге напрямую зависят от заказов потребителей. В ближайшие годы основным направлением работы будет создание серийного производства сложных компонентов нового поколения (тяговых преобразователей, преобразователей собственных нужд и т.д.). Кроме того, уже в нынешнем году на Брянском машиностроительном заводе завершатся работы по подготовке серийного производства новой для России продукции – магистральных грузовых тепловозов, Тверской вагоностроительный завод в середине года перейдет к производству новой серии пассажирских вагонов», – рассуждают в «Трансмашхолдинге».

Впрочем, в Центре инспекций ОАО «РЖД» высказываются более определенно. «В рамках разработанной программы развития отрасли выявлены пробелы, которые необходимо восполнить. В частности, аудит и проверки помогли определить грани технологической отсталости на ряде локомотивных производств, входящих в состав корпорации «Трансмашхолдинг». И здесь наша совместная работа стала поводом для создания программы по развитию мощностей трех заводов холдинга в 1,5–2 раза. Инвестиции в этот проект составят свыше 1 млрд евро», – комментирует начальник Центра инспекций ОАО «РЖД» Сергей Палкин. Однако даже такое значительное увеличение мощностей мало поможет реализации стратегических планов отрасли. Например, что касается локомотивов, то разница между потребностями ОАО «РЖД» и возможностями отечественных производителей составляет 2 тыс. единиц. Об этом еще осенью прошлого года заявлял первый вице-президент компании Вадим Морозов. По мнению экспертов, это гигантская цифра для рынка, учитывая, что ежегодно необходимо менять 700–800 локомотивов. «Она не покрывается даже теми возможностями, которые в советские времена имели крупнейшие отечественные производители – ТЭЗ (Тбилисский электровозостроительный завод) и НЭВЗ (Новочеркасский электровозостроительный завод), выпускавшие суммарно 700 единиц техники ежегодно», – рассказывает один из топ-менеджеров крупного предприятия отрасли.

Похожая ситуация складывается и в вагоностроительном секторе. Так, мощности того же «Уралвагонзавода» составляют сегодня немногим более 20 тыс. единиц полувагонов в год и загружены до предела. Но о планах по их наращиванию пока ничего точно неизвестно. А вот Вагоностроительная компания Мордовии проанонсировала планы по созданию СП с «Базовым элементом». Однако перспектива создания предприятия аж к концу 2008-го с возможным объемом производства не менее 10 тыс. грузовых вагонов в год пока остается на бумаге и вряд ли сможет покрыть существующий дефицит подвижного состава в этом сегменте рынка.

В целом же на сегодняшний момент, по данным Инженерного центра Объединения вагоностроителей РФ, прогнозируемое увеличение мощностей к 2010 году на различных вагоностроительных предприятиях России и стран СНГ может составить около

125 тыс. новых вагонов в год. При этом на долю российских компаний приходится всего около 25% от числа прироста нового подвижного состава. «В случае увеличения производства на 55 тыс. вагонов в год за счет расширения существующих и строительства новых мощностей на рынке возникнет серьезная конкуренция», – считает директор Инженерного центра Объединения вагоностроителей РФ Александр Битюцкий. При этом не стоит забывать о том, что три четверти новых вагонов приедут к нам из союзных республик.

Резюме

Ожидается, что реализация Стратегии развития транспортного машиностроения позволит к 2015 году обеспечить оснащение железнодорожного транспорта тяговым подвижным составом, ликвидировать дефицит пассажирских вагонов и удовлетворить внутренний спрос на грузовые. Кроме того, при поддержке государства планируется увеличение объемов экспорта продукции отрасли. Однако пока вопрос о том, кто именно из производителей решит задачи государства, прописанные в Стратегии, остается висеть в воздухе. Тем временем обеспечивать отложенный спрос в области подвижного состава будут производители стран СНГ. Впрочем, отечественные компании не сильно волнуются по этому поводу. «Мы уверены, что объединение усилий машиностроителей, железнодорожников и государства сможет в ближайшие годы дать отрасли сильнейший импульс для развития. Особое значение при этом имеет даже не наращивание объемов производства, а переход на новое качество, которое позволит создавать новые образцы железнодорожной техники», – заявляет А. Мещеряков.

Полина Карела

[~DETAIL_TEXT] => Потребность есть, вагонов – нет

Стагнация в комплексе транспортного машиностроения привела к тому, что ОАО «РЖД» долгое время выступало в качестве разработчика нового подвижного состава, инвестируя в эту сферу сотни миллионов рублей. В результате сегодня очевидно, что усилия компании не прошли даром. Так, создана целая линейка новых локомотивов, которые заменят изношенный парк бывшего МПС. «Ведется освоение новых видов топлива, создаются локомотивы, использующие природный газ. Прорабатываются перспективы использования водородных технологий. Теперь ОАО «РЖД» как стратегический заказчик современного подвижного состава готово представить производителю технические требования на локомотивы, моторвагонный подвижной состав, грузовые и пассажирские вагоны нового поколения», – рассказывает вице-президент, главный инженер ОАО «РЖД» Валентин Гапанович.

Руководством компании принята стратегия инновационного развития железных дорог на ближайшие 10 лет. Поэтому ОАО «РЖД» способно задать долгосрочные технологические ориентиры для машиностроительного комплекса. Среди них показатели динамики роста грузооборота и пассажиропотока в течение ближайших лет. Именно эти цифры и станут основой для определения основных тенденций потребностей организаций железнодорожного транспорта в современном высокопроизводительном подвижном составе.

Так, согласно прогнозам Минпромэнерго, внутренний рынок потребления в 2010 году составит 224 млрд руб., а к 2015-му – 252 млрд руб. Рост рынка будет осуществляться за счет увеличения объемов перевозок и реализации потребителями накопленной ранее потребности в подвижном составе. К 2010 году прогнозируется 13-процентный рост грузооборота и 5-процентный – пассажирооборота. Соответственно, для их освоения необходимо увеличение массы и скорости поездов, улучшение тяговых характеристик локомотивов и пополнение парка вагонами нового поколения.

В течение последних 15 лет в техническом оснащении железных дорог накапливались системные проблемы, которые продолжают сохраняться и сегодня. Это прежде всего отражается на состоянии парка локомотивов и грузовых вагонов, износ которых значителен. На сегодняшний день из-за низких темпов обновления подвижного состава ОАО «РЖД» вынуждено эксплуатировать с истекшими сроками службы более 7 тыс. локомотивов, 2 тыс. пассажирских вагонов, 3 тыс. вагонов электропоездов и свыше 110 тыс. грузовых. Средний возраст локомотивов, принадлежащих компании, превышает 20 лет, пассажирских вагонов – 17 лет, грузовых – 21 год. Ежегодные дополнительные расходы, которые необходимы при эксплуатации изношенной техники, составляют около 5 млрд руб. «Несмотря на столь высокий износ своего грузового парка РЖД не очень активно ведет закупку новых вагонов.

Руководство компании определило потребность в подвижном составе на 2005–2010 гг. в размере 101 тыс. единиц, но пока этот план не выполняется. За 2005 год компания купила всего около 8 тыс. вагонов, а в 2006-м еще уменьшила план по закупке до 5,6 тыс.», – анализируют в ЗАО «Райффайзенбанк Австрия». Таким образом, общее старение парка РЖД пока не компенсируется закупками новых вагонов. Временно эта проблема решается за счет ремонта подвижного состава из запаса компании. Однако эксперты предполагают, что в ближайшем будущем ОАО «РЖД» будет активнее закупать грузовые вагоны, удовлетворяя значительный объем отложенного спроса.

Ситуация в отрасли также требует внедрения современных технологий при разработке новых моделей. «Решение этих вопросов нуждается в своевременной поставке на рынок высокотехнологичных поездов и локомотивов. Тем более что Генеральная схема развития ОАО «РЖД» предусматривает приобретение техники, обладающей производительностью и технико-экономическими параметрами на уровне не ниже мировых стандартов. Таким образом, необходимо, чтобы в основу стратегии развития была заложена способность отечественных производителей удовлетворять потребности железнодорожного транспорта не менее чем на ближайшие 25–30 лет в условиях реальной конкуренции со стороны зарубежных компаний», – подчеркивает В. Гапанович. По его словам, разработка такой программы должна идти с учетом того, что сроки проектирования сложной железнодорожной техники составляют до 10 лет, а использования – до 40 лет.

Расхождение векторов

В результате сегодня существует острая проблема, которая заключается в дисбалансе между структурой производственных мощностей, техническим уровнем продукции существующего транспортного машиностроения и потребностью отечественной отрасли в современном высокопроизводительном подвижном составе для выполнения в полном объеме грузовых и пассажирских перевозок по сети железных дорог. Решить эти вопросы пока мешают два фактора.

Во-первых, технический уровень значительной части производственного оборудования и технологий предприятий транспортного машиностроения и ремонтных организаций, который не позволяет создать современный высококачественный продукт. Прежде всего это касается таких компонентов, которые в России никогда не производились, например асинхронных тяговых двигателей или статических преобразователей. Для того чтобы решить возникшие задачи, есть несколько путей. В первую очередь собственные разработки, то есть НИОКР, а также реализация исследовательских программ в рамках государственно-частного партнерства. Как показывает практика, одно из самых продуктивных направлений работы – это развитие сотрудничества с мировыми лидерами. Так, «Трансмашхолдинг» создал совместные предприятия с Siemens по производству преобразователей для собственных нужд для электровозов и с Bombardier – по разработке и производству тяговых преобразователей. Российский рынок настолько привлекателен, что за возможность выйти на него, даже посредством СП, зарубежные компании готовы делиться на приемлемых для российской стороны условиях самыми современными разработками. По пути развития сотрудничества с иностранцами идут также и другие участники рынка, например, в 2007 году стало известно о запуске совместного проекта группы «Синара» и Siemens.

Второй фактор – ограничение финансовых ресурсов основных потребителей отрасли, которые не могут позволить себе регулярно обновлять подвижной состав. Это, в свою очередь, способствует накоплению отложенного спроса и может явиться ограничителем экономического роста. Отметим, что, по данным Минпромэнерго, в настоящее время парк железнодорожного подвижного состава состоит из более 22 тыс. локомотивов, более 800 тыс. грузовых вагонов, 26 тыс. пассажирских и свыше 15 тыс. вагонов электро- и дизель-поездов. В соответствии с одобренной Правительством России Стратегией развития железнодорожного транспорта РЖД планирует в ближайшие 7 лет обновить 38% своего парка локомотивов, 50% – электро- и дизель-поездов, 53% – вагонов. «Общее количество техники, которая понадобится железнодорожникам, даже без учета грузовых вагонов, исчисляется десятками тысяч единиц. Ожидается, что значительная часть заказов будет размещаться на отечественных предприятиях», – поясняет директор по внешним связям ЗАО «Трансмашхолдинг» Анатолий Мещеряков. Вместе с тем для обеспечения заявленных потребностей и реализации всего объема перевозок, прогнозируемого на период до 2010 года, ОАО «РЖД» необходимо закупать не менее 20 тыс. новых вагонов ежегодно, в том числе от 15 до 18 тыс. полувагонов.

При этом сегодняшние планируемые закупки новых видов подвижного состава, а также планы крупных производителей по увеличению выпускающих мощностей не способны в полной мере выполнить стратегические задачи, стоящие перед отраслью. В текущем году ОАО «РЖД» планирует приобрести около 500 новых локомотивов, а также вагоны с повышенной осевой нагрузкой. К примеру, согласно договору в 2008 году ФГУП «Уралвагонзавод» должно поставить 1 тыс. полувагонов с нагрузкой на ось 25 тонн, в 2009-м – 3 тыс., а в 2010-м – 5 тыс. «Кроме того, до 2010 года планируется постоянное увеличение количества закупок грузовых вагонов, тележки которых оборудованы подшипниками кассетного типа, в 2008-м

намечено закупить 1 тыс. данного вида подвижного состава, а в 2010-м – 1,65 тыс. Также в 2008 году предусмотрено приобретение до 1 тыс. полувагонов производства ОАО «Алтайвагон», – прогнозируют в департаменте вагонного хозяйства ОАО «РЖД».

Производить закупки требуемой техники компания планирует и на других российских предприятиях. Так, в ушедшем году «Трансмашхолдинг» и ОАО «РЖД» впервые перешли к практике заключения долгосрочных контрактов. «В мае 2007-го подписан договор на разработку и производство четырех новых моделей электровозов: пассажирских ЭП20, ЭП2, ЭП3 и грузового 2ЭС4. В сентябре заключен контракт на поставку ОАО «РЖД» в 2007–2009 гг. в общей сложности 212 электровозов Э5К и ЭП2К», – подчеркивает А. Мещеряков. Аналогичный договор был подписан в минувшем году между госмонополией и ФГУП «Уралвагонзавод». Согласно документам, в 2008–2010 гг. УВЗ поставит ОАО «РЖД» 40 тыс. грузовых вагонов. Таким образом, начиная с 2008-го заказ компании увеличивается почти в 2 раза (в 2005–2006 гг. ежегодные поставки находились на уровне 8 тыс. полувагонов). И это несмотря на обвинения со стороны РЖД в монополизации данного сегмента рынка, которые звучали еще в начале года.

Призрачные мощности

Одновременно крупные отраслевые предприятия планируют развитие и наращивание мощностей для выпуска большего объема подвижного состава. Однако детали руководство компаний раскрывать не торопится.

«Инвестиции в развитие производства в холдинге напрямую зависят от заказов потребителей. В ближайшие годы основным направлением работы будет создание серийного производства сложных компонентов нового поколения (тяговых преобразователей, преобразователей собственных нужд и т.д.). Кроме того, уже в нынешнем году на Брянском машиностроительном заводе завершатся работы по подготовке серийного производства новой для России продукции – магистральных грузовых тепловозов, Тверской вагоностроительный завод в середине года перейдет к производству новой серии пассажирских вагонов», – рассуждают в «Трансмашхолдинге».

Впрочем, в Центре инспекций ОАО «РЖД» высказываются более определенно. «В рамках разработанной программы развития отрасли выявлены пробелы, которые необходимо восполнить. В частности, аудит и проверки помогли определить грани технологической отсталости на ряде локомотивных производств, входящих в состав корпорации «Трансмашхолдинг». И здесь наша совместная работа стала поводом для создания программы по развитию мощностей трех заводов холдинга в 1,5–2 раза. Инвестиции в этот проект составят свыше 1 млрд евро», – комментирует начальник Центра инспекций ОАО «РЖД» Сергей Палкин. Однако даже такое значительное увеличение мощностей мало поможет реализации стратегических планов отрасли. Например, что касается локомотивов, то разница между потребностями ОАО «РЖД» и возможностями отечественных производителей составляет 2 тыс. единиц. Об этом еще осенью прошлого года заявлял первый вице-президент компании Вадим Морозов. По мнению экспертов, это гигантская цифра для рынка, учитывая, что ежегодно необходимо менять 700–800 локомотивов. «Она не покрывается даже теми возможностями, которые в советские времена имели крупнейшие отечественные производители – ТЭЗ (Тбилисский электровозостроительный завод) и НЭВЗ (Новочеркасский электровозостроительный завод), выпускавшие суммарно 700 единиц техники ежегодно», – рассказывает один из топ-менеджеров крупного предприятия отрасли.

Похожая ситуация складывается и в вагоностроительном секторе. Так, мощности того же «Уралвагонзавода» составляют сегодня немногим более 20 тыс. единиц полувагонов в год и загружены до предела. Но о планах по их наращиванию пока ничего точно неизвестно. А вот Вагоностроительная компания Мордовии проанонсировала планы по созданию СП с «Базовым элементом». Однако перспектива создания предприятия аж к концу 2008-го с возможным объемом производства не менее 10 тыс. грузовых вагонов в год пока остается на бумаге и вряд ли сможет покрыть существующий дефицит подвижного состава в этом сегменте рынка.

В целом же на сегодняшний момент, по данным Инженерного центра Объединения вагоностроителей РФ, прогнозируемое увеличение мощностей к 2010 году на различных вагоностроительных предприятиях России и стран СНГ может составить около

125 тыс. новых вагонов в год. При этом на долю российских компаний приходится всего около 25% от числа прироста нового подвижного состава. «В случае увеличения производства на 55 тыс. вагонов в год за счет расширения существующих и строительства новых мощностей на рынке возникнет серьезная конкуренция», – считает директор Инженерного центра Объединения вагоностроителей РФ Александр Битюцкий. При этом не стоит забывать о том, что три четверти новых вагонов приедут к нам из союзных республик.

Резюме

Ожидается, что реализация Стратегии развития транспортного машиностроения позволит к 2015 году обеспечить оснащение железнодорожного транспорта тяговым подвижным составом, ликвидировать дефицит пассажирских вагонов и удовлетворить внутренний спрос на грузовые. Кроме того, при поддержке государства планируется увеличение объемов экспорта продукции отрасли. Однако пока вопрос о том, кто именно из производителей решит задачи государства, прописанные в Стратегии, остается висеть в воздухе. Тем временем обеспечивать отложенный спрос в области подвижного состава будут производители стран СНГ. Впрочем, отечественные компании не сильно волнуются по этому поводу. «Мы уверены, что объединение усилий машиностроителей, железнодорожников и государства сможет в ближайшие годы дать отрасли сильнейший импульс для развития. Особое значение при этом имеет даже не наращивание объемов производства, а переход на новое качество, которое позволит создавать новые образцы железнодорожной техники», – заявляет А. Мещеряков.

Полина Карела

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[~PREVIEW_TEXT] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 4037

[~CODE] => 4037

[EXTERNAL_ID] => 4037

[~EXTERNAL_ID] => 4037

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105241

[PROPERTY_VALUE_ID] => 108874:93

[DESCRIPTION] =>

[~VALUE] => 105241

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Дефицит как основа Стратегии

[SECTION_META_KEYWORDS] => дефицит как основа стратегии

[SECTION_META_DESCRIPTION] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[ELEMENT_META_TITLE] => Дефицит как основа Стратегии

[ELEMENT_META_KEYWORDS] => дефицит как основа стратегии

[ELEMENT_META_DESCRIPTION] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[SECTION_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[SECTION_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

[SECTION_DETAIL_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

)

)

Array

(

[ID] => 108874

[~ID] => 108874

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1476

[~IBLOCK_SECTION_ID] => 1476

[NAME] => Дефицит как основа Стратегии

[~NAME] => Дефицит как основа Стратегии

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:00

[~TIMESTAMP_X] => 24.10.2016 17:14:00

[DETAIL_PAGE_URL] => /publications/rzd-partner/128/4037/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/128/4037/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Потребность есть, вагонов – нет

Стагнация в комплексе транспортного машиностроения привела к тому, что ОАО «РЖД» долгое время выступало в качестве разработчика нового подвижного состава, инвестируя в эту сферу сотни миллионов рублей. В результате сегодня очевидно, что усилия компании не прошли даром. Так, создана целая линейка новых локомотивов, которые заменят изношенный парк бывшего МПС. «Ведется освоение новых видов топлива, создаются локомотивы, использующие природный газ. Прорабатываются перспективы использования водородных технологий. Теперь ОАО «РЖД» как стратегический заказчик современного подвижного состава готово представить производителю технические требования на локомотивы, моторвагонный подвижной состав, грузовые и пассажирские вагоны нового поколения», – рассказывает вице-президент, главный инженер ОАО «РЖД» Валентин Гапанович.

Руководством компании принята стратегия инновационного развития железных дорог на ближайшие 10 лет. Поэтому ОАО «РЖД» способно задать долгосрочные технологические ориентиры для машиностроительного комплекса. Среди них показатели динамики роста грузооборота и пассажиропотока в течение ближайших лет. Именно эти цифры и станут основой для определения основных тенденций потребностей организаций железнодорожного транспорта в современном высокопроизводительном подвижном составе.

Так, согласно прогнозам Минпромэнерго, внутренний рынок потребления в 2010 году составит 224 млрд руб., а к 2015-му – 252 млрд руб. Рост рынка будет осуществляться за счет увеличения объемов перевозок и реализации потребителями накопленной ранее потребности в подвижном составе. К 2010 году прогнозируется 13-процентный рост грузооборота и 5-процентный – пассажирооборота. Соответственно, для их освоения необходимо увеличение массы и скорости поездов, улучшение тяговых характеристик локомотивов и пополнение парка вагонами нового поколения.

В течение последних 15 лет в техническом оснащении железных дорог накапливались системные проблемы, которые продолжают сохраняться и сегодня. Это прежде всего отражается на состоянии парка локомотивов и грузовых вагонов, износ которых значителен. На сегодняшний день из-за низких темпов обновления подвижного состава ОАО «РЖД» вынуждено эксплуатировать с истекшими сроками службы более 7 тыс. локомотивов, 2 тыс. пассажирских вагонов, 3 тыс. вагонов электропоездов и свыше 110 тыс. грузовых. Средний возраст локомотивов, принадлежащих компании, превышает 20 лет, пассажирских вагонов – 17 лет, грузовых – 21 год. Ежегодные дополнительные расходы, которые необходимы при эксплуатации изношенной техники, составляют около 5 млрд руб. «Несмотря на столь высокий износ своего грузового парка РЖД не очень активно ведет закупку новых вагонов.

Руководство компании определило потребность в подвижном составе на 2005–2010 гг. в размере 101 тыс. единиц, но пока этот план не выполняется. За 2005 год компания купила всего около 8 тыс. вагонов, а в 2006-м еще уменьшила план по закупке до 5,6 тыс.», – анализируют в ЗАО «Райффайзенбанк Австрия». Таким образом, общее старение парка РЖД пока не компенсируется закупками новых вагонов. Временно эта проблема решается за счет ремонта подвижного состава из запаса компании. Однако эксперты предполагают, что в ближайшем будущем ОАО «РЖД» будет активнее закупать грузовые вагоны, удовлетворяя значительный объем отложенного спроса.

Ситуация в отрасли также требует внедрения современных технологий при разработке новых моделей. «Решение этих вопросов нуждается в своевременной поставке на рынок высокотехнологичных поездов и локомотивов. Тем более что Генеральная схема развития ОАО «РЖД» предусматривает приобретение техники, обладающей производительностью и технико-экономическими параметрами на уровне не ниже мировых стандартов. Таким образом, необходимо, чтобы в основу стратегии развития была заложена способность отечественных производителей удовлетворять потребности железнодорожного транспорта не менее чем на ближайшие 25–30 лет в условиях реальной конкуренции со стороны зарубежных компаний», – подчеркивает В. Гапанович. По его словам, разработка такой программы должна идти с учетом того, что сроки проектирования сложной железнодорожной техники составляют до 10 лет, а использования – до 40 лет.

Расхождение векторов

В результате сегодня существует острая проблема, которая заключается в дисбалансе между структурой производственных мощностей, техническим уровнем продукции существующего транспортного машиностроения и потребностью отечественной отрасли в современном высокопроизводительном подвижном составе для выполнения в полном объеме грузовых и пассажирских перевозок по сети железных дорог. Решить эти вопросы пока мешают два фактора.

Во-первых, технический уровень значительной части производственного оборудования и технологий предприятий транспортного машиностроения и ремонтных организаций, который не позволяет создать современный высококачественный продукт. Прежде всего это касается таких компонентов, которые в России никогда не производились, например асинхронных тяговых двигателей или статических преобразователей. Для того чтобы решить возникшие задачи, есть несколько путей. В первую очередь собственные разработки, то есть НИОКР, а также реализация исследовательских программ в рамках государственно-частного партнерства. Как показывает практика, одно из самых продуктивных направлений работы – это развитие сотрудничества с мировыми лидерами. Так, «Трансмашхолдинг» создал совместные предприятия с Siemens по производству преобразователей для собственных нужд для электровозов и с Bombardier – по разработке и производству тяговых преобразователей. Российский рынок настолько привлекателен, что за возможность выйти на него, даже посредством СП, зарубежные компании готовы делиться на приемлемых для российской стороны условиях самыми современными разработками. По пути развития сотрудничества с иностранцами идут также и другие участники рынка, например, в 2007 году стало известно о запуске совместного проекта группы «Синара» и Siemens.

Второй фактор – ограничение финансовых ресурсов основных потребителей отрасли, которые не могут позволить себе регулярно обновлять подвижной состав. Это, в свою очередь, способствует накоплению отложенного спроса и может явиться ограничителем экономического роста. Отметим, что, по данным Минпромэнерго, в настоящее время парк железнодорожного подвижного состава состоит из более 22 тыс. локомотивов, более 800 тыс. грузовых вагонов, 26 тыс. пассажирских и свыше 15 тыс. вагонов электро- и дизель-поездов. В соответствии с одобренной Правительством России Стратегией развития железнодорожного транспорта РЖД планирует в ближайшие 7 лет обновить 38% своего парка локомотивов, 50% – электро- и дизель-поездов, 53% – вагонов. «Общее количество техники, которая понадобится железнодорожникам, даже без учета грузовых вагонов, исчисляется десятками тысяч единиц. Ожидается, что значительная часть заказов будет размещаться на отечественных предприятиях», – поясняет директор по внешним связям ЗАО «Трансмашхолдинг» Анатолий Мещеряков. Вместе с тем для обеспечения заявленных потребностей и реализации всего объема перевозок, прогнозируемого на период до 2010 года, ОАО «РЖД» необходимо закупать не менее 20 тыс. новых вагонов ежегодно, в том числе от 15 до 18 тыс. полувагонов.

При этом сегодняшние планируемые закупки новых видов подвижного состава, а также планы крупных производителей по увеличению выпускающих мощностей не способны в полной мере выполнить стратегические задачи, стоящие перед отраслью. В текущем году ОАО «РЖД» планирует приобрести около 500 новых локомотивов, а также вагоны с повышенной осевой нагрузкой. К примеру, согласно договору в 2008 году ФГУП «Уралвагонзавод» должно поставить 1 тыс. полувагонов с нагрузкой на ось 25 тонн, в 2009-м – 3 тыс., а в 2010-м – 5 тыс. «Кроме того, до 2010 года планируется постоянное увеличение количества закупок грузовых вагонов, тележки которых оборудованы подшипниками кассетного типа, в 2008-м

намечено закупить 1 тыс. данного вида подвижного состава, а в 2010-м – 1,65 тыс. Также в 2008 году предусмотрено приобретение до 1 тыс. полувагонов производства ОАО «Алтайвагон», – прогнозируют в департаменте вагонного хозяйства ОАО «РЖД».

Производить закупки требуемой техники компания планирует и на других российских предприятиях. Так, в ушедшем году «Трансмашхолдинг» и ОАО «РЖД» впервые перешли к практике заключения долгосрочных контрактов. «В мае 2007-го подписан договор на разработку и производство четырех новых моделей электровозов: пассажирских ЭП20, ЭП2, ЭП3 и грузового 2ЭС4. В сентябре заключен контракт на поставку ОАО «РЖД» в 2007–2009 гг. в общей сложности 212 электровозов Э5К и ЭП2К», – подчеркивает А. Мещеряков. Аналогичный договор был подписан в минувшем году между госмонополией и ФГУП «Уралвагонзавод». Согласно документам, в 2008–2010 гг. УВЗ поставит ОАО «РЖД» 40 тыс. грузовых вагонов. Таким образом, начиная с 2008-го заказ компании увеличивается почти в 2 раза (в 2005–2006 гг. ежегодные поставки находились на уровне 8 тыс. полувагонов). И это несмотря на обвинения со стороны РЖД в монополизации данного сегмента рынка, которые звучали еще в начале года.

Призрачные мощности

Одновременно крупные отраслевые предприятия планируют развитие и наращивание мощностей для выпуска большего объема подвижного состава. Однако детали руководство компаний раскрывать не торопится.

«Инвестиции в развитие производства в холдинге напрямую зависят от заказов потребителей. В ближайшие годы основным направлением работы будет создание серийного производства сложных компонентов нового поколения (тяговых преобразователей, преобразователей собственных нужд и т.д.). Кроме того, уже в нынешнем году на Брянском машиностроительном заводе завершатся работы по подготовке серийного производства новой для России продукции – магистральных грузовых тепловозов, Тверской вагоностроительный завод в середине года перейдет к производству новой серии пассажирских вагонов», – рассуждают в «Трансмашхолдинге».

Впрочем, в Центре инспекций ОАО «РЖД» высказываются более определенно. «В рамках разработанной программы развития отрасли выявлены пробелы, которые необходимо восполнить. В частности, аудит и проверки помогли определить грани технологической отсталости на ряде локомотивных производств, входящих в состав корпорации «Трансмашхолдинг». И здесь наша совместная работа стала поводом для создания программы по развитию мощностей трех заводов холдинга в 1,5–2 раза. Инвестиции в этот проект составят свыше 1 млрд евро», – комментирует начальник Центра инспекций ОАО «РЖД» Сергей Палкин. Однако даже такое значительное увеличение мощностей мало поможет реализации стратегических планов отрасли. Например, что касается локомотивов, то разница между потребностями ОАО «РЖД» и возможностями отечественных производителей составляет 2 тыс. единиц. Об этом еще осенью прошлого года заявлял первый вице-президент компании Вадим Морозов. По мнению экспертов, это гигантская цифра для рынка, учитывая, что ежегодно необходимо менять 700–800 локомотивов. «Она не покрывается даже теми возможностями, которые в советские времена имели крупнейшие отечественные производители – ТЭЗ (Тбилисский электровозостроительный завод) и НЭВЗ (Новочеркасский электровозостроительный завод), выпускавшие суммарно 700 единиц техники ежегодно», – рассказывает один из топ-менеджеров крупного предприятия отрасли.

Похожая ситуация складывается и в вагоностроительном секторе. Так, мощности того же «Уралвагонзавода» составляют сегодня немногим более 20 тыс. единиц полувагонов в год и загружены до предела. Но о планах по их наращиванию пока ничего точно неизвестно. А вот Вагоностроительная компания Мордовии проанонсировала планы по созданию СП с «Базовым элементом». Однако перспектива создания предприятия аж к концу 2008-го с возможным объемом производства не менее 10 тыс. грузовых вагонов в год пока остается на бумаге и вряд ли сможет покрыть существующий дефицит подвижного состава в этом сегменте рынка.

В целом же на сегодняшний момент, по данным Инженерного центра Объединения вагоностроителей РФ, прогнозируемое увеличение мощностей к 2010 году на различных вагоностроительных предприятиях России и стран СНГ может составить около

125 тыс. новых вагонов в год. При этом на долю российских компаний приходится всего около 25% от числа прироста нового подвижного состава. «В случае увеличения производства на 55 тыс. вагонов в год за счет расширения существующих и строительства новых мощностей на рынке возникнет серьезная конкуренция», – считает директор Инженерного центра Объединения вагоностроителей РФ Александр Битюцкий. При этом не стоит забывать о том, что три четверти новых вагонов приедут к нам из союзных республик.

Резюме

Ожидается, что реализация Стратегии развития транспортного машиностроения позволит к 2015 году обеспечить оснащение железнодорожного транспорта тяговым подвижным составом, ликвидировать дефицит пассажирских вагонов и удовлетворить внутренний спрос на грузовые. Кроме того, при поддержке государства планируется увеличение объемов экспорта продукции отрасли. Однако пока вопрос о том, кто именно из производителей решит задачи государства, прописанные в Стратегии, остается висеть в воздухе. Тем временем обеспечивать отложенный спрос в области подвижного состава будут производители стран СНГ. Впрочем, отечественные компании не сильно волнуются по этому поводу. «Мы уверены, что объединение усилий машиностроителей, железнодорожников и государства сможет в ближайшие годы дать отрасли сильнейший импульс для развития. Особое значение при этом имеет даже не наращивание объемов производства, а переход на новое качество, которое позволит создавать новые образцы железнодорожной техники», – заявляет А. Мещеряков.

Полина Карела

[~DETAIL_TEXT] => Потребность есть, вагонов – нет

Стагнация в комплексе транспортного машиностроения привела к тому, что ОАО «РЖД» долгое время выступало в качестве разработчика нового подвижного состава, инвестируя в эту сферу сотни миллионов рублей. В результате сегодня очевидно, что усилия компании не прошли даром. Так, создана целая линейка новых локомотивов, которые заменят изношенный парк бывшего МПС. «Ведется освоение новых видов топлива, создаются локомотивы, использующие природный газ. Прорабатываются перспективы использования водородных технологий. Теперь ОАО «РЖД» как стратегический заказчик современного подвижного состава готово представить производителю технические требования на локомотивы, моторвагонный подвижной состав, грузовые и пассажирские вагоны нового поколения», – рассказывает вице-президент, главный инженер ОАО «РЖД» Валентин Гапанович.

Руководством компании принята стратегия инновационного развития железных дорог на ближайшие 10 лет. Поэтому ОАО «РЖД» способно задать долгосрочные технологические ориентиры для машиностроительного комплекса. Среди них показатели динамики роста грузооборота и пассажиропотока в течение ближайших лет. Именно эти цифры и станут основой для определения основных тенденций потребностей организаций железнодорожного транспорта в современном высокопроизводительном подвижном составе.

Так, согласно прогнозам Минпромэнерго, внутренний рынок потребления в 2010 году составит 224 млрд руб., а к 2015-му – 252 млрд руб. Рост рынка будет осуществляться за счет увеличения объемов перевозок и реализации потребителями накопленной ранее потребности в подвижном составе. К 2010 году прогнозируется 13-процентный рост грузооборота и 5-процентный – пассажирооборота. Соответственно, для их освоения необходимо увеличение массы и скорости поездов, улучшение тяговых характеристик локомотивов и пополнение парка вагонами нового поколения.

В течение последних 15 лет в техническом оснащении железных дорог накапливались системные проблемы, которые продолжают сохраняться и сегодня. Это прежде всего отражается на состоянии парка локомотивов и грузовых вагонов, износ которых значителен. На сегодняшний день из-за низких темпов обновления подвижного состава ОАО «РЖД» вынуждено эксплуатировать с истекшими сроками службы более 7 тыс. локомотивов, 2 тыс. пассажирских вагонов, 3 тыс. вагонов электропоездов и свыше 110 тыс. грузовых. Средний возраст локомотивов, принадлежащих компании, превышает 20 лет, пассажирских вагонов – 17 лет, грузовых – 21 год. Ежегодные дополнительные расходы, которые необходимы при эксплуатации изношенной техники, составляют около 5 млрд руб. «Несмотря на столь высокий износ своего грузового парка РЖД не очень активно ведет закупку новых вагонов.

Руководство компании определило потребность в подвижном составе на 2005–2010 гг. в размере 101 тыс. единиц, но пока этот план не выполняется. За 2005 год компания купила всего около 8 тыс. вагонов, а в 2006-м еще уменьшила план по закупке до 5,6 тыс.», – анализируют в ЗАО «Райффайзенбанк Австрия». Таким образом, общее старение парка РЖД пока не компенсируется закупками новых вагонов. Временно эта проблема решается за счет ремонта подвижного состава из запаса компании. Однако эксперты предполагают, что в ближайшем будущем ОАО «РЖД» будет активнее закупать грузовые вагоны, удовлетворяя значительный объем отложенного спроса.

Ситуация в отрасли также требует внедрения современных технологий при разработке новых моделей. «Решение этих вопросов нуждается в своевременной поставке на рынок высокотехнологичных поездов и локомотивов. Тем более что Генеральная схема развития ОАО «РЖД» предусматривает приобретение техники, обладающей производительностью и технико-экономическими параметрами на уровне не ниже мировых стандартов. Таким образом, необходимо, чтобы в основу стратегии развития была заложена способность отечественных производителей удовлетворять потребности железнодорожного транспорта не менее чем на ближайшие 25–30 лет в условиях реальной конкуренции со стороны зарубежных компаний», – подчеркивает В. Гапанович. По его словам, разработка такой программы должна идти с учетом того, что сроки проектирования сложной железнодорожной техники составляют до 10 лет, а использования – до 40 лет.

Расхождение векторов

В результате сегодня существует острая проблема, которая заключается в дисбалансе между структурой производственных мощностей, техническим уровнем продукции существующего транспортного машиностроения и потребностью отечественной отрасли в современном высокопроизводительном подвижном составе для выполнения в полном объеме грузовых и пассажирских перевозок по сети железных дорог. Решить эти вопросы пока мешают два фактора.

Во-первых, технический уровень значительной части производственного оборудования и технологий предприятий транспортного машиностроения и ремонтных организаций, который не позволяет создать современный высококачественный продукт. Прежде всего это касается таких компонентов, которые в России никогда не производились, например асинхронных тяговых двигателей или статических преобразователей. Для того чтобы решить возникшие задачи, есть несколько путей. В первую очередь собственные разработки, то есть НИОКР, а также реализация исследовательских программ в рамках государственно-частного партнерства. Как показывает практика, одно из самых продуктивных направлений работы – это развитие сотрудничества с мировыми лидерами. Так, «Трансмашхолдинг» создал совместные предприятия с Siemens по производству преобразователей для собственных нужд для электровозов и с Bombardier – по разработке и производству тяговых преобразователей. Российский рынок настолько привлекателен, что за возможность выйти на него, даже посредством СП, зарубежные компании готовы делиться на приемлемых для российской стороны условиях самыми современными разработками. По пути развития сотрудничества с иностранцами идут также и другие участники рынка, например, в 2007 году стало известно о запуске совместного проекта группы «Синара» и Siemens.

Второй фактор – ограничение финансовых ресурсов основных потребителей отрасли, которые не могут позволить себе регулярно обновлять подвижной состав. Это, в свою очередь, способствует накоплению отложенного спроса и может явиться ограничителем экономического роста. Отметим, что, по данным Минпромэнерго, в настоящее время парк железнодорожного подвижного состава состоит из более 22 тыс. локомотивов, более 800 тыс. грузовых вагонов, 26 тыс. пассажирских и свыше 15 тыс. вагонов электро- и дизель-поездов. В соответствии с одобренной Правительством России Стратегией развития железнодорожного транспорта РЖД планирует в ближайшие 7 лет обновить 38% своего парка локомотивов, 50% – электро- и дизель-поездов, 53% – вагонов. «Общее количество техники, которая понадобится железнодорожникам, даже без учета грузовых вагонов, исчисляется десятками тысяч единиц. Ожидается, что значительная часть заказов будет размещаться на отечественных предприятиях», – поясняет директор по внешним связям ЗАО «Трансмашхолдинг» Анатолий Мещеряков. Вместе с тем для обеспечения заявленных потребностей и реализации всего объема перевозок, прогнозируемого на период до 2010 года, ОАО «РЖД» необходимо закупать не менее 20 тыс. новых вагонов ежегодно, в том числе от 15 до 18 тыс. полувагонов.

При этом сегодняшние планируемые закупки новых видов подвижного состава, а также планы крупных производителей по увеличению выпускающих мощностей не способны в полной мере выполнить стратегические задачи, стоящие перед отраслью. В текущем году ОАО «РЖД» планирует приобрести около 500 новых локомотивов, а также вагоны с повышенной осевой нагрузкой. К примеру, согласно договору в 2008 году ФГУП «Уралвагонзавод» должно поставить 1 тыс. полувагонов с нагрузкой на ось 25 тонн, в 2009-м – 3 тыс., а в 2010-м – 5 тыс. «Кроме того, до 2010 года планируется постоянное увеличение количества закупок грузовых вагонов, тележки которых оборудованы подшипниками кассетного типа, в 2008-м

намечено закупить 1 тыс. данного вида подвижного состава, а в 2010-м – 1,65 тыс. Также в 2008 году предусмотрено приобретение до 1 тыс. полувагонов производства ОАО «Алтайвагон», – прогнозируют в департаменте вагонного хозяйства ОАО «РЖД».

Производить закупки требуемой техники компания планирует и на других российских предприятиях. Так, в ушедшем году «Трансмашхолдинг» и ОАО «РЖД» впервые перешли к практике заключения долгосрочных контрактов. «В мае 2007-го подписан договор на разработку и производство четырех новых моделей электровозов: пассажирских ЭП20, ЭП2, ЭП3 и грузового 2ЭС4. В сентябре заключен контракт на поставку ОАО «РЖД» в 2007–2009 гг. в общей сложности 212 электровозов Э5К и ЭП2К», – подчеркивает А. Мещеряков. Аналогичный договор был подписан в минувшем году между госмонополией и ФГУП «Уралвагонзавод». Согласно документам, в 2008–2010 гг. УВЗ поставит ОАО «РЖД» 40 тыс. грузовых вагонов. Таким образом, начиная с 2008-го заказ компании увеличивается почти в 2 раза (в 2005–2006 гг. ежегодные поставки находились на уровне 8 тыс. полувагонов). И это несмотря на обвинения со стороны РЖД в монополизации данного сегмента рынка, которые звучали еще в начале года.

Призрачные мощности

Одновременно крупные отраслевые предприятия планируют развитие и наращивание мощностей для выпуска большего объема подвижного состава. Однако детали руководство компаний раскрывать не торопится.

«Инвестиции в развитие производства в холдинге напрямую зависят от заказов потребителей. В ближайшие годы основным направлением работы будет создание серийного производства сложных компонентов нового поколения (тяговых преобразователей, преобразователей собственных нужд и т.д.). Кроме того, уже в нынешнем году на Брянском машиностроительном заводе завершатся работы по подготовке серийного производства новой для России продукции – магистральных грузовых тепловозов, Тверской вагоностроительный завод в середине года перейдет к производству новой серии пассажирских вагонов», – рассуждают в «Трансмашхолдинге».

Впрочем, в Центре инспекций ОАО «РЖД» высказываются более определенно. «В рамках разработанной программы развития отрасли выявлены пробелы, которые необходимо восполнить. В частности, аудит и проверки помогли определить грани технологической отсталости на ряде локомотивных производств, входящих в состав корпорации «Трансмашхолдинг». И здесь наша совместная работа стала поводом для создания программы по развитию мощностей трех заводов холдинга в 1,5–2 раза. Инвестиции в этот проект составят свыше 1 млрд евро», – комментирует начальник Центра инспекций ОАО «РЖД» Сергей Палкин. Однако даже такое значительное увеличение мощностей мало поможет реализации стратегических планов отрасли. Например, что касается локомотивов, то разница между потребностями ОАО «РЖД» и возможностями отечественных производителей составляет 2 тыс. единиц. Об этом еще осенью прошлого года заявлял первый вице-президент компании Вадим Морозов. По мнению экспертов, это гигантская цифра для рынка, учитывая, что ежегодно необходимо менять 700–800 локомотивов. «Она не покрывается даже теми возможностями, которые в советские времена имели крупнейшие отечественные производители – ТЭЗ (Тбилисский электровозостроительный завод) и НЭВЗ (Новочеркасский электровозостроительный завод), выпускавшие суммарно 700 единиц техники ежегодно», – рассказывает один из топ-менеджеров крупного предприятия отрасли.

Похожая ситуация складывается и в вагоностроительном секторе. Так, мощности того же «Уралвагонзавода» составляют сегодня немногим более 20 тыс. единиц полувагонов в год и загружены до предела. Но о планах по их наращиванию пока ничего точно неизвестно. А вот Вагоностроительная компания Мордовии проанонсировала планы по созданию СП с «Базовым элементом». Однако перспектива создания предприятия аж к концу 2008-го с возможным объемом производства не менее 10 тыс. грузовых вагонов в год пока остается на бумаге и вряд ли сможет покрыть существующий дефицит подвижного состава в этом сегменте рынка.

В целом же на сегодняшний момент, по данным Инженерного центра Объединения вагоностроителей РФ, прогнозируемое увеличение мощностей к 2010 году на различных вагоностроительных предприятиях России и стран СНГ может составить около

125 тыс. новых вагонов в год. При этом на долю российских компаний приходится всего около 25% от числа прироста нового подвижного состава. «В случае увеличения производства на 55 тыс. вагонов в год за счет расширения существующих и строительства новых мощностей на рынке возникнет серьезная конкуренция», – считает директор Инженерного центра Объединения вагоностроителей РФ Александр Битюцкий. При этом не стоит забывать о том, что три четверти новых вагонов приедут к нам из союзных республик.

Резюме

Ожидается, что реализация Стратегии развития транспортного машиностроения позволит к 2015 году обеспечить оснащение железнодорожного транспорта тяговым подвижным составом, ликвидировать дефицит пассажирских вагонов и удовлетворить внутренний спрос на грузовые. Кроме того, при поддержке государства планируется увеличение объемов экспорта продукции отрасли. Однако пока вопрос о том, кто именно из производителей решит задачи государства, прописанные в Стратегии, остается висеть в воздухе. Тем временем обеспечивать отложенный спрос в области подвижного состава будут производители стран СНГ. Впрочем, отечественные компании не сильно волнуются по этому поводу. «Мы уверены, что объединение усилий машиностроителей, железнодорожников и государства сможет в ближайшие годы дать отрасли сильнейший импульс для развития. Особое значение при этом имеет даже не наращивание объемов производства, а переход на новое качество, которое позволит создавать новые образцы железнодорожной техники», – заявляет А. Мещеряков.

Полина Карела

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[~PREVIEW_TEXT] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 4037

[~CODE] => 4037

[EXTERNAL_ID] => 4037

[~EXTERNAL_ID] => 4037

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105241

[PROPERTY_VALUE_ID] => 108874:93

[DESCRIPTION] =>

[~VALUE] => 105241

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108874:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Дефицит как основа Стратегии

[SECTION_META_KEYWORDS] => дефицит как основа стратегии

[SECTION_META_DESCRIPTION] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[ELEMENT_META_TITLE] => Дефицит как основа Стратегии

[ELEMENT_META_KEYWORDS] => дефицит как основа стратегии

[ELEMENT_META_DESCRIPTION] => Развитие железнодорожного машиностроения опережает темпы роста всей промышленности в целом. Разработка отдельной стратегии развития этого сектора обещает увеличить долю российских производителей подвижного состава на мировом рынке к 2015 году до 18% и предполагает, что ОАО «РЖД» будет закупать не менее 20 тыс. новых вагонов ежегодно. Пока же современные реалии данного сегмента рынка и его потенциальных заказчиков выявляют значительные проблемы, стоящие перед отечественными предприятиями машиностроительной отрасли.

[SECTION_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[SECTION_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

[SECTION_DETAIL_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Дефицит как основа Стратегии

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Дефицит как основа Стратегии

)

)

Array

(

[ID] => 108873

[~ID] => 108873

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1476

[~IBLOCK_SECTION_ID] => 1476

[NAME] => Панорама. Компании

[~NAME] => Панорама. Компании

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:00

[~TIMESTAMP_X] => 24.10.2016 17:14:00

[DETAIL_PAGE_URL] => /publications/rzd-partner/128/4036/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/128/4036/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => «Балткран» планирует рост на экспорт