Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Рост национальной экономики, ослабление доллара и грамотная тарифная политика сопредельных государств вызвала значительные изменения в маршрутах перевозок продукции российской черной металлургии. Отечественным портовикам придется подумать над тем, как вернуть уходящий к конкурентам и на погранпереходы груз, а операторам подвижного состава – как повысить эффективность использования универсального и специализированного парка.

Рост национальной экономики, ослабление доллара и грамотная тарифная политика сопредельных государств вызвала значительные изменения в маршрутах перевозок продукции российской черной металлургии. Отечественным портовикам придется подумать над тем, как вернуть уходящий к конкурентам и на погранпереходы груз, а операторам подвижного состава – как повысить эффективность использования универсального и специализированного парка.Array

(

[ID] => 108705

[~ID] => 108705

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1471

[~IBLOCK_SECTION_ID] => 1471

[NAME] => Российские порты теряют металлургические грузы

[~NAME] => Российские порты теряют металлургические грузы

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:13:57

[~TIMESTAMP_X] => 24.10.2016 17:13:57

[DETAIL_PAGE_URL] => /publications/rzd-partner/124/3863/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/124/3863/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => На подъеме

В 2007 году металлургический комплекс России, по данным Министерства промышленности и энергетики РФ, на фоне благоприятной мировой и внутренней конъюнктуры продолжил свое поступательное развитие, повысив объемы выпуска полуфабрикатов и готовых изделий. Можно с уверенностью сказать, что нынешний год не принес отрасли радикальных изменений в виде спадов или, наоборот, подъемов, ценовых диспропорций и запретов на поставки продукции на какие-либо рынки.

Производство чугуна и доменных ферросплавов зафиксировано на уровне 42,8 млн т (-2,8% к прошлому году), готового проката черных металлов – 49,4 млн т (+2,5%), стальных труб – 7,4 млн т (+14,1%).

В разрезе железнодорожных перевозок общие цифры также выглядят позитивно. За 10 месяцев 2007 года объем транспортировок черных металлов по российским магистралям составил 84,621 млн т, рост к аналогичному периоду 2006-го – на 7,5%.

В структуре погрузки в разрезе железных дорог самую значимую долю грузооборота демонстрирует Южно-Уральская – 26,1% (+0,4% к 10 месяцам 2006 года), Юго-Восточная – 17,2% (-0,2%), Свердловская – 15,9% (+1,1%), Северная – 11,7% (+0,8%), Западно-Сибирская – 10,6% (-2,8%).

Любопытные тенденции мы обнаружим, если глубже проанализируем структуру перевозок. В первую очередь заметны изменения в общей географии поставок. Внутрироссийские перевозки приросли на 13%, импорт – на 38%, а вот экспорт снизился на 5,1%. Второй интересный момент – перераспределение грузопотоков между портами и погранпереходами. В адрес стивидорных компаний было направлено 21,719 млн т, что на 7,5% меньше, чем в 2006 году. Сухопутные экспортные направления в противовес портам выросли до 16,541 млн т (+18,5%). Цифры нуждаются в определенных пояснениях.

Груз остается дома

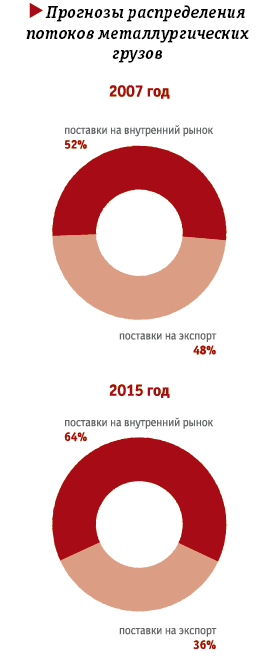

Что касается роста отправок внутри страны, то в первую очередь стоит заметить, что он, по мнению, например, генерального директора Новой перевозочной компании Валерия Шпакова, является тенденцией долгосрочной, связанной с развитием национальной экономики. Модернизация инфраструктуры, стабильный рост строительного и машиностроительного секторов приводят к тому, что постепенно фокус потребления смещается на внутренний рынок, хотя еще несколько лет назад экспорт был доминирующим. Помимо долгосрочных факторов на эту тенденцию влияют и краткосрочные. В связи с тем что подавляющая часть экспортных контрактов номинирована пока еще в долларах, ослабление курса американской валюты снижает прибыльность от поставок за рубеж. Наряду с этим страны Азиатско-Тихоокеанского региона, в частности Китай, предлагая относительно качественную и дешевую сталь, постепенно теснят на глобальном рынке отечественных металлургов.

Очевидно, что в ближайшие годы акцент в потреблении продолжит смещаться на внутренний рынок, что вызовет определенные перестройки в технологиях транспортировки.

«В последнее время в сегменте перевозок металлургических грузов наблюдается устойчивая тенденция увеличения доли внутреннего рынка. Мы переориентировались на него еще в начале прошлого года, когда произошло падение спроса на российский металл в Азиатско-Тихоокеанском регионе, в связи с чем экспортные перевозки в направлении Дальнего Востока были сведены к минимуму. Сегодня НПК успешно работает на внутрироссийских направлениях, в том числе использует на ряде участков собственные поездные формирования, сокращая тем самым оборот вагонов и формируя закольцованные маршруты. Ожидается дальнейший рост перевозок металла во внутрироссийском сообщении, а также увеличение импорта черных металлов с портов Дальнего Востока, Новороссийска и Санкт-Петербурга в связи с нехваткой некоторых видов проката в России», – отмечает В. Шпаков.

Экспортным поставкам, осуществляемым через порты и погранпереходы, свойственны просчитанность и ясность логистических схем, а значит, удобнее искать попутный груз для возвращающегося порожняка. В отношении внутренних перевозок такого сказать нельзя. Как следствие, операторам придется затрачивать больше усилий, чтобы уменьшить порожний пробег и повысить оборачиваемость вагона.

Отметим также, что в ближайшие 5–10 лет ось «промышленного пояса», которая в настоящий момент проходит по Уралу и Западной Сибири, постепенно начнет смещаться в сторону Восточной Сибири – Красноярского края, Читинской области и Якутии, а также Дальнего Востока, где формируются новые производственные кластеры.

Еще один существенный фактор, влияющий на географию перевозок, – Олимпиада 2014 года в Сочи, предполагающая глобальное строительство на территории Краснодарского края и, как следствие, рост объема поставок металлопродукции для строительства. Увеличение тарифного расстояния благоприятно скажется на экономике перевозок операторских компаний, в то же время усилит проблему обратной загрузки и нехватки подвижного состава.

Следующий пункт, связанный с растущим спросом на черные металлы в России и выстраиванием в связи с этим новых логистических схем, касается вопросов заготовки и перевозки лома. Объем среднегодовой «добычи» самого ценного для металлургов сырья держится на уровне чуть более 30 млн т, из которых около 8 млн т отправляется на экспорт, в первую очередь через порты, остальная часть поставляется российским сталеплавильным предприятиям.

Лом подкидывает, по словам начальника производственного отдела ЗАО «Ломпром» Александра Девятова, транспортникам задачу по разработке новых, мультимодальных, схем. Его цена на мировом рынке такова, что стала оправдывать такие издержки на доставку, которые ранее не покрывались. Как следствие, стало выгодным собирать лом в отдаленных регионах, например в Якутии, чего ранее никогда не наблюдалось. Благодаря отсутствию в Республике плотной сети железных дорог заготовителям пришлось осваивать мультимодальные перевозки – транспортировать сырье сначала по реке Лене до г. Усть-Кут в Иркутской области, а уже затем железнодорожным транспортом – до места назначения. В целом вне зависимости от мировых цен складывается ситуация, при которой практически все доступное в транспортном отношении сырье заготовителями уже «освоено». В связи с этим А. Девятов заранее предупреждает металлургические комбинаты о росте транспортных издержек и, соответственно, конечной цены лома. Операторам подвижного состава и логистам придется подумать над тем, как максимально нивелировать негативные последствия от растущих тарифных расстояний и (как в случае с перевозкой полуфабрикатов и готовой продукции) не снизить эффективность управления подвижным составом.

Через Украину: дальше, но дешевле

Картина перераспределения грузопотоков между портами и пограничными переходами, казалась бы, не должна вызывать удивления – постепенно идущая унификация тарифов, которая должна завершиться уже к 2009 году, не оставляет стивидорным компаниям значительных тарифных преимуществ, введенных в 2001‑м. Вполне естественно, что в условиях неразвитости портовой инфраструктуры, в частности, как отмечает председатель совета директоров ЗАО «ТГИ-Транс» Михаил Таран, предпортовых железнодорожных станций, грузовладельцы постепенно выбирают альтернативный вариант. Однако если проанализировать ситуацию глубже, а именно: посмотреть, куда же ушли в конечном итоге грузопотоки, которые перераспределились на погранпереходы, то мы увидим ряд заслуживающих внимания моментов.

Прежде всего взглянем на результаты работы российских портов за 10 месяцев 2007 года. Как отмечает исследовательское агентство «Промышленные грузы», Новороссийский порт снизил объемы перевалки по сравнению с аналогичным периодом прошлого года на 15,7% – до 6,29 млн т. Снижение по трубам составило 11,6%, чугуну – 59,5%, полуфабрикатам – 14,1%, прокату – 13,6%. Похожая картина в Туапсе: общий объем перевалки металлов (полуфабрикатов) упал на 37,3% (до 1,1 млн т). Терминалы Большого порта Санкт-Петербург идут в общем русле, дав снижение на 20,1% (2,45 млн т). Объем перевалки труб снизился на 34%, проката – на 47%, чугуна – на 18,4%, полуфабрикаты поднялись на 28,2%.

На фоне данной картины следует обратить внимание на то, что грузооборот портов Украины по приведенной выше номенклатуре заметно вырос. В частности, Ильичевск отметился ростом почти в 15 раз (с 19,1 тыс. т до 278,3 тыс. т), объемы Измаильского порта увеличились на 67,7% (с 44 тыс. т до 74,6 тыс. т). Справедливости ради заметим, что, конечно же, объемы стивидорных компаний России и Украины в абсолютном выражении едва ли сопоставимы, поэтому о каком-то серьезном переделе рынке говорить еще рано, однако тенденция проявилась весьма ярко. Если сравнить графики объемов перевалки черных металлов в портах Украины, Новороссийска и Санкт-Петербурга с 2005 по 2007 год, то хорошо заметно, что российские стивидорные компании постепенно теряют поток металлургических грузов, в то время как их конкуренты из сопредельного государства, наоборот, увеличивают.

В чем же причина того, что металлурги предпочитают украинские порты российским? Аналитики агентства InfraNews видят объяснение в том, что стивидорные компании, например, работающие в порту Новороссийска, отменили в 2007 году действующие скидки на перевалку металлов. Ранее их размер варьировался в диапазоне 20–30% от предельных тарифов и был рассчитан как раз таким образом, чтобы сформировать единую конкурентоспособную ставку от ворот того или иного металлургического комбината до борта судна. Как отмечает InfraNews, «стивидоры почему-то надеялись, что клиенты согласятся на новые тарифы, но произошло именно то, чего и следовало ожидать: они ушли в порты сопредельных государств».

Украинские же стивидоры и железнодорожники поступили ровно наоборот. «Учитывая, что общей конкурентоспособности направления можно достигнуть лишь за счет формирования привлекательных тарифных условий на всем пути следования грузов, «Укрзализныця» ведет интенсивные переговоры с соседними железнодорожными администрациями, морскими портами и терминальными комплексами по формированию конкурентных сквозных ставок на перевозку и переработку в портах металлургических грузов», – говорит специалист главного коммерческого управления «Укрзализныци» Владислав Красножон.

Так, с начала 2007 года на транзитные перевозки черных металлов и изделий из них установлена скидка в размере 20% от базовых ставок, металлолома – 22%, чугуна – 29%. «Скидки формируются на основе мониторинга основных ценообразующих факторов, в том числе уровня тарифов, сложившегося в предыдущие фрахтовые годы, себестоимости перевозок, динамики объемов перевозок конкретных видов грузов, конъюнктуры международного транспортного рынка и уровня тарифов на альтернативных украинскому направлениях», – поясняет В. Красножон.

Неудивительно, что, по данным железнодорожной администрации Украины, за 9 месяцев 2007-го объемы перевезенных через территорию этой страны черных металлов выросли по сравнению с аналогичным периодом прошлого года на 3,5%. При этом более 60% указанного транзитного потока – как раз российского происхождения, в частности, с ОАО «Тулачермет», ОАО «Косогорский металлургический комбинат», ОАО «Новолипецкий металлургический комбинат» и ОАО «ЛМЗ Свободный сокол». Проведенный Ассоциацией морских торговых портов России анализ перевозок основных экспортных грузов в условиях изменения железнодорожных тарифов за период с 2005-го по первое полугодие 2007 года наглядно показал неизбежную зависимость между стоимостью транспортировки по стальным магистралям и степенью загрузки стивидорных компаний. Например, перевозка одной тонны черных металлов с ОАО «Магнитогорский металлургический комбинат» в адрес портов Новороссийск и Санкт-Петербург в 2005 году была дешевле, нежели в адрес погранпереходов с Украиной. В 2007-м ситуация поменялась на прямо противоположную – уже Украина оказалась ценовым лидером. Что не замедлило сказаться на объемах перевозок в направлении Ильичевска.

Резюме: то ли еще будет

Еще одним важным фактором, который в силу его критичности нельзя не учесть в данном обзоре, является забастовочное движение. Осенью на терминалах, расположенных в российских портах, прошли переговоры между докерами и работодателями относительно уровня заработной платы на 2008 год. Во многих случаях ситуация накалялась до предзабастовочной, но до стачек дело так и не дошло, и только в ОАО «Туапсинский морской торговый порт» и ОАО «Морской порт Санкт-Петербург» она вылилась в акции протеста. Менеджмент компаний (кстати, обе так или иначе аффилированы с основным владельцем ОАО «Новолипецкий металлургический комбинат» Владимиром Лисиным) увидел в акциях трудового класса желание получить как можно большие тарифные ставки в преддверии выборов в Государственную думу. Однако достаточная осведомленность об истинных мотивах докеров позволяет нам предположить, что это далеко не так и что противостояние между сторонами в указанных компаниях будет усугубляться и в будущем.

Еще одним важным фактором, который в силу его критичности нельзя не учесть в данном обзоре, является забастовочное движение. Осенью на терминалах, расположенных в российских портах, прошли переговоры между докерами и работодателями относительно уровня заработной платы на 2008 год. Во многих случаях ситуация накалялась до предзабастовочной, но до стачек дело так и не дошло, и только в ОАО «Туапсинский морской торговый порт» и ОАО «Морской порт Санкт-Петербург» она вылилась в акции протеста. Менеджмент компаний (кстати, обе так или иначе аффилированы с основным владельцем ОАО «Новолипецкий металлургический комбинат» Владимиром Лисиным) увидел в акциях трудового класса желание получить как можно большие тарифные ставки в преддверии выборов в Государственную думу. Однако достаточная осведомленность об истинных мотивах докеров позволяет нам предположить, что это далеко не так и что противостояние между сторонами в указанных компаниях будет усугубляться и в будущем.

Не исключено, что очень скоро сектор перевозок металлургических грузов будет удивлен еще одной новостью. Уже сейчас ходят слухи о том, что одна из крупнейших стивидорных компаний Санкт-Петербурга, через которую переваливаются довольно большие объемы черных и цветных металлов ведущих российских производителей, намерена на месте причальных комплексов возвести видовое жилье. Видимо, отдельные компании боятся все-таки не пережить унификации железнодорожных тарифов.

Иван Ступаченко

ТОЧКА ЗРЕНИЯ

Михаил Таран,

Михаил Таран,

председатель совета директоров ЗАО «ТГИ-Транс», д.т.н.

– Развитие национальной экономики вызвало к жизни множество различных проектов, поэтому продукция трубной промышленности, а значит, и услуги операторов специализированного подвижного состава востребованы. В настоящий момент компания «ТГИ-Транс» успешно сотрудничает с ведущими производителями и крупными потребителями труб. Следует отметить, что российская промышленность постепенно осваивает выпуск тех труб, которые ранее в России не производились, что может привести к снижению импортных поставок и переориентации направлений перевозок.

На рынке происходят позитивные изменения, которые могут дать операторам подвижного состава определенные преимущества. С появлением ОАО «Первая грузовая компания» грузовладельцы, которые ранее пользовались исключительно парком ОАО «РЖД», теперь могут обратить внимание и на независимые компании.

Отдельный вопрос – размер вагонной составляющей в тарифе на специальный подвижной состав. Благодаря ее увеличению было бы возможно повысить эффективность управления трубовозами, что, в свою очередь, освободило бы определенное количество полувагонов – наиболее дефицитного на данный момент типа подвижного состава.

интервью по поводу

«Нужна сбалансированнаятарифная политика в части вагонной составляющей»

О последних тенденциях в сфере перевозки металлургических грузов журналу «РЖД-Партнер» рассказывает начальник управления рудно-металлургических и строительных грузов ООО «Фирма «Трансгарант» АНДРЕЙ ЖУКОВ.

О последних тенденциях в сфере перевозки металлургических грузов журналу «РЖД-Партнер» рассказывает начальник управления рудно-металлургических и строительных грузов ООО «Фирма «Трансгарант» АНДРЕЙ ЖУКОВ.

– Андрей Станиславович, какие изменения в работе операторских компаний может вызвать тенденция увеличения поставок на внутренний рынок и снижения объемов экспорта?

– Прежде всего я хотел бы отметить, что в 2007 году снижение экспорта было обусловлено несколькими факторами. Во-первых, количественным – с июня по октябрь на ремонте находился Западно-Сибирский металлургический комбинат, что не могло не сказаться на общем объеме металлопродукции, поставляемой на экспорт. Вторым фактором снижения экспорта металлопродукции и увеличения ее потребления внутри РФ является ценовой показатель. А именно: вследствие роста национального промышленного производства происходит повышение спроса, что позволяет увеличивать отпускные цены и делать внутренний рынок все более и более привлекательным по отношению к мировому. Следует также учесть влияние отрицательной динамики доллара по отношению к рублю, а большая часть экспортных контрактов, как правило, заключена именно в долларах.

– С какими основными проблемами сталкиваются операторские компании при перевозках металлургических грузов?

– Одни из основных: в части документов – это подтверждение НДС по ставке 0% при экспортных перевозках, так как не все грузоотправители готовы предоставлять необходимый для выполнения данной процедуры пакет документов; в части оборачиваемости вагонов – частые конвенции и запреты на прием груза в портах и, как следствие, брошенные составы; что касается расходов – высокая стоимость порожнего пробега вагонов после перевозки металлопродукции, которая, как правило, является грузом третьего тарифного класса. В части географии перевозок – в настоящий момент операторам экономически не интересно осуществлять перевозку металлопродукции непосредственно в страны СНГ, это вызвано расхождением тарифной политики второго и третьего раздела Прейскуранта № 10-01 в отношении вагонной составляющей. Так, при отправке во внутригосударственном сообщении вагонная составляющая соответствует 30–40% от тарифа ОАО «РЖД», а при отправке через пограничные переходы РФ – только 15%.

С точки зрения оперативного управления операторским компаниям проще осуществлять экспортные перевозки, так как они всегда имеют четкую направленность – как правило, это заранее известный порт и заранее известный экспедитор, с которыми налажены отношения по выгрузке и оформлению вагонов. Это упрощает работу по планированию и распределению подвижного состава в отработанные логистические схемы. Оборачиваемость вагона на экспортных направлениях всегда выше, нежели при повагонных отправках внутри России. Последний вариант задействует очень большое количество грузополучателей, с каждым из которых приходится работать отдельно в части оперативных вопросов – это инструкции, телеграммы, контроль выгрузки. Как следствие, эффективность управления парком при поставках на экспорт всегда выше, чем при внутренних перевозках.

– В ближайшие годы мощное развитие получит промышленность Восточной Сибири и Дальнего Востока, что не может не повлиять на географию поставок металлургических грузов, причем по всей номенклатуре. Вы как-то учитываете этот процесс в своей стратегии?

– Любая транспортная компания будет заинтересована как в завозе сырья к данным промышленным комплексам, так и в вывозе готовой продукции. Формирующиеся кластеры находятся на отдаленном расстоянии и, как следствие, подобные маршруты выгодны для операторов – чем больше дальность перевозки, тем выше вагонная составляющая. Что касается непосредственно номенклатуры перевозимых грузов, то каких-то серьезных изменений в этом аспекте мы не ждем.

– Федеральная служба по тарифам с 2005 года оставляет неизменными ставки на перевозку металлов в адрес дальневосточных портов, однако объемы перевозок падают. Такая ситуация вызывает вопросы со стороны ОАО «РЖД», которое рассчитывает на равномерную загрузку сети…

– Поставки металла на Дальний Восток подразумевают их дальнейшую отгрузку в страны Азиатско-Тихоокеанского региона. Однако в настоящий момент отечественному металлургическому комплексу становится все сложнее конкурировать с таким экспортером металлопродукции, как Китай, который выходит на первое место на международном рынке. Рынок переиграть невозможно, металл на Дальний Восток в прежних объемах уже не поедет. Иногда сама конъюнктура складывается таким образом, что, например, уральским предприятиям какие-либо скидки уже не нужны. К примеру, ФСТ установила исключительный тариф на перевозку метанола через порты Дальневосточной железной дороги, но данный груз не перевозится на этом направлении уже три года.

– Какие меры, на Ваш взгляд, стоило бы предпринять перевозчику, операторам и представителям власти, чтобы повысить эффективность работы сегмента транспортировки металлургических грузов?

– Эффективность надо повышать комплексом мер, и желательно, чтобы решения были сбалансированными. Например, в начале этого года резко повысили вагонную составляющую на полувагоны, в то время как на остальной парк она выросла в размере общей индексации. Прошел год с момента принятия этого решения, и что же происходит? Выросли ли объемы перевозок в этом типе подвижного состава? Не очень. Стало ли больше приобретаться полувагонов? Да. Но из-за большого спроса выросла и цена на новые полувагоны. В итоге в выигрыше оказались вагонопроизводители, а не операторы, так как вся прибавка в вагонной составляющей идет в карман вагонопроизводителям. А операторам ничего не останется, как переложить все издержки, связанные с покупкой вагонов, на грузоотправителя. Итог – рост доли железнодорожного тарифа в конечной цене товара.

Сохранение данной тарифной ситуации приводит к тому, что увеличиваются объемы перевозок различного рода грузов: леса, окатышей, контейнеров, труб большого диаметра, удобрений, пакетированных в биг-беги, металлопродукции и др. именно в универсальных полувагонах вместо предусмотренных соответственно лесных платформ, окатышевозов, фитинговых платформ, платформ для перевозки труб, минераловозов и спецплатформ. В результате дефицит полувагонов будет сохраняться, и рынок перевозок высокотехнологичных грузов в предназначенных для этого специализированных вагонах претерпит от этого значительный, а во многом и необратимый ущерб.

[~DETAIL_TEXT] => На подъеме

В 2007 году металлургический комплекс России, по данным Министерства промышленности и энергетики РФ, на фоне благоприятной мировой и внутренней конъюнктуры продолжил свое поступательное развитие, повысив объемы выпуска полуфабрикатов и готовых изделий. Можно с уверенностью сказать, что нынешний год не принес отрасли радикальных изменений в виде спадов или, наоборот, подъемов, ценовых диспропорций и запретов на поставки продукции на какие-либо рынки.

Производство чугуна и доменных ферросплавов зафиксировано на уровне 42,8 млн т (-2,8% к прошлому году), готового проката черных металлов – 49,4 млн т (+2,5%), стальных труб – 7,4 млн т (+14,1%).

В разрезе железнодорожных перевозок общие цифры также выглядят позитивно. За 10 месяцев 2007 года объем транспортировок черных металлов по российским магистралям составил 84,621 млн т, рост к аналогичному периоду 2006-го – на 7,5%.

В структуре погрузки в разрезе железных дорог самую значимую долю грузооборота демонстрирует Южно-Уральская – 26,1% (+0,4% к 10 месяцам 2006 года), Юго-Восточная – 17,2% (-0,2%), Свердловская – 15,9% (+1,1%), Северная – 11,7% (+0,8%), Западно-Сибирская – 10,6% (-2,8%).

Любопытные тенденции мы обнаружим, если глубже проанализируем структуру перевозок. В первую очередь заметны изменения в общей географии поставок. Внутрироссийские перевозки приросли на 13%, импорт – на 38%, а вот экспорт снизился на 5,1%. Второй интересный момент – перераспределение грузопотоков между портами и погранпереходами. В адрес стивидорных компаний было направлено 21,719 млн т, что на 7,5% меньше, чем в 2006 году. Сухопутные экспортные направления в противовес портам выросли до 16,541 млн т (+18,5%). Цифры нуждаются в определенных пояснениях.

Груз остается дома

Что касается роста отправок внутри страны, то в первую очередь стоит заметить, что он, по мнению, например, генерального директора Новой перевозочной компании Валерия Шпакова, является тенденцией долгосрочной, связанной с развитием национальной экономики. Модернизация инфраструктуры, стабильный рост строительного и машиностроительного секторов приводят к тому, что постепенно фокус потребления смещается на внутренний рынок, хотя еще несколько лет назад экспорт был доминирующим. Помимо долгосрочных факторов на эту тенденцию влияют и краткосрочные. В связи с тем что подавляющая часть экспортных контрактов номинирована пока еще в долларах, ослабление курса американской валюты снижает прибыльность от поставок за рубеж. Наряду с этим страны Азиатско-Тихоокеанского региона, в частности Китай, предлагая относительно качественную и дешевую сталь, постепенно теснят на глобальном рынке отечественных металлургов.

Очевидно, что в ближайшие годы акцент в потреблении продолжит смещаться на внутренний рынок, что вызовет определенные перестройки в технологиях транспортировки.

«В последнее время в сегменте перевозок металлургических грузов наблюдается устойчивая тенденция увеличения доли внутреннего рынка. Мы переориентировались на него еще в начале прошлого года, когда произошло падение спроса на российский металл в Азиатско-Тихоокеанском регионе, в связи с чем экспортные перевозки в направлении Дальнего Востока были сведены к минимуму. Сегодня НПК успешно работает на внутрироссийских направлениях, в том числе использует на ряде участков собственные поездные формирования, сокращая тем самым оборот вагонов и формируя закольцованные маршруты. Ожидается дальнейший рост перевозок металла во внутрироссийском сообщении, а также увеличение импорта черных металлов с портов Дальнего Востока, Новороссийска и Санкт-Петербурга в связи с нехваткой некоторых видов проката в России», – отмечает В. Шпаков.

Экспортным поставкам, осуществляемым через порты и погранпереходы, свойственны просчитанность и ясность логистических схем, а значит, удобнее искать попутный груз для возвращающегося порожняка. В отношении внутренних перевозок такого сказать нельзя. Как следствие, операторам придется затрачивать больше усилий, чтобы уменьшить порожний пробег и повысить оборачиваемость вагона.

Отметим также, что в ближайшие 5–10 лет ось «промышленного пояса», которая в настоящий момент проходит по Уралу и Западной Сибири, постепенно начнет смещаться в сторону Восточной Сибири – Красноярского края, Читинской области и Якутии, а также Дальнего Востока, где формируются новые производственные кластеры.

Еще один существенный фактор, влияющий на географию перевозок, – Олимпиада 2014 года в Сочи, предполагающая глобальное строительство на территории Краснодарского края и, как следствие, рост объема поставок металлопродукции для строительства. Увеличение тарифного расстояния благоприятно скажется на экономике перевозок операторских компаний, в то же время усилит проблему обратной загрузки и нехватки подвижного состава.

Следующий пункт, связанный с растущим спросом на черные металлы в России и выстраиванием в связи с этим новых логистических схем, касается вопросов заготовки и перевозки лома. Объем среднегодовой «добычи» самого ценного для металлургов сырья держится на уровне чуть более 30 млн т, из которых около 8 млн т отправляется на экспорт, в первую очередь через порты, остальная часть поставляется российским сталеплавильным предприятиям.

Лом подкидывает, по словам начальника производственного отдела ЗАО «Ломпром» Александра Девятова, транспортникам задачу по разработке новых, мультимодальных, схем. Его цена на мировом рынке такова, что стала оправдывать такие издержки на доставку, которые ранее не покрывались. Как следствие, стало выгодным собирать лом в отдаленных регионах, например в Якутии, чего ранее никогда не наблюдалось. Благодаря отсутствию в Республике плотной сети железных дорог заготовителям пришлось осваивать мультимодальные перевозки – транспортировать сырье сначала по реке Лене до г. Усть-Кут в Иркутской области, а уже затем железнодорожным транспортом – до места назначения. В целом вне зависимости от мировых цен складывается ситуация, при которой практически все доступное в транспортном отношении сырье заготовителями уже «освоено». В связи с этим А. Девятов заранее предупреждает металлургические комбинаты о росте транспортных издержек и, соответственно, конечной цены лома. Операторам подвижного состава и логистам придется подумать над тем, как максимально нивелировать негативные последствия от растущих тарифных расстояний и (как в случае с перевозкой полуфабрикатов и готовой продукции) не снизить эффективность управления подвижным составом.

Через Украину: дальше, но дешевле

Картина перераспределения грузопотоков между портами и пограничными переходами, казалась бы, не должна вызывать удивления – постепенно идущая унификация тарифов, которая должна завершиться уже к 2009 году, не оставляет стивидорным компаниям значительных тарифных преимуществ, введенных в 2001‑м. Вполне естественно, что в условиях неразвитости портовой инфраструктуры, в частности, как отмечает председатель совета директоров ЗАО «ТГИ-Транс» Михаил Таран, предпортовых железнодорожных станций, грузовладельцы постепенно выбирают альтернативный вариант. Однако если проанализировать ситуацию глубже, а именно: посмотреть, куда же ушли в конечном итоге грузопотоки, которые перераспределились на погранпереходы, то мы увидим ряд заслуживающих внимания моментов.

Прежде всего взглянем на результаты работы российских портов за 10 месяцев 2007 года. Как отмечает исследовательское агентство «Промышленные грузы», Новороссийский порт снизил объемы перевалки по сравнению с аналогичным периодом прошлого года на 15,7% – до 6,29 млн т. Снижение по трубам составило 11,6%, чугуну – 59,5%, полуфабрикатам – 14,1%, прокату – 13,6%. Похожая картина в Туапсе: общий объем перевалки металлов (полуфабрикатов) упал на 37,3% (до 1,1 млн т). Терминалы Большого порта Санкт-Петербург идут в общем русле, дав снижение на 20,1% (2,45 млн т). Объем перевалки труб снизился на 34%, проката – на 47%, чугуна – на 18,4%, полуфабрикаты поднялись на 28,2%.

На фоне данной картины следует обратить внимание на то, что грузооборот портов Украины по приведенной выше номенклатуре заметно вырос. В частности, Ильичевск отметился ростом почти в 15 раз (с 19,1 тыс. т до 278,3 тыс. т), объемы Измаильского порта увеличились на 67,7% (с 44 тыс. т до 74,6 тыс. т). Справедливости ради заметим, что, конечно же, объемы стивидорных компаний России и Украины в абсолютном выражении едва ли сопоставимы, поэтому о каком-то серьезном переделе рынке говорить еще рано, однако тенденция проявилась весьма ярко. Если сравнить графики объемов перевалки черных металлов в портах Украины, Новороссийска и Санкт-Петербурга с 2005 по 2007 год, то хорошо заметно, что российские стивидорные компании постепенно теряют поток металлургических грузов, в то время как их конкуренты из сопредельного государства, наоборот, увеличивают.

В чем же причина того, что металлурги предпочитают украинские порты российским? Аналитики агентства InfraNews видят объяснение в том, что стивидорные компании, например, работающие в порту Новороссийска, отменили в 2007 году действующие скидки на перевалку металлов. Ранее их размер варьировался в диапазоне 20–30% от предельных тарифов и был рассчитан как раз таким образом, чтобы сформировать единую конкурентоспособную ставку от ворот того или иного металлургического комбината до борта судна. Как отмечает InfraNews, «стивидоры почему-то надеялись, что клиенты согласятся на новые тарифы, но произошло именно то, чего и следовало ожидать: они ушли в порты сопредельных государств».

Украинские же стивидоры и железнодорожники поступили ровно наоборот. «Учитывая, что общей конкурентоспособности направления можно достигнуть лишь за счет формирования привлекательных тарифных условий на всем пути следования грузов, «Укрзализныця» ведет интенсивные переговоры с соседними железнодорожными администрациями, морскими портами и терминальными комплексами по формированию конкурентных сквозных ставок на перевозку и переработку в портах металлургических грузов», – говорит специалист главного коммерческого управления «Укрзализныци» Владислав Красножон.

Так, с начала 2007 года на транзитные перевозки черных металлов и изделий из них установлена скидка в размере 20% от базовых ставок, металлолома – 22%, чугуна – 29%. «Скидки формируются на основе мониторинга основных ценообразующих факторов, в том числе уровня тарифов, сложившегося в предыдущие фрахтовые годы, себестоимости перевозок, динамики объемов перевозок конкретных видов грузов, конъюнктуры международного транспортного рынка и уровня тарифов на альтернативных украинскому направлениях», – поясняет В. Красножон.

Неудивительно, что, по данным железнодорожной администрации Украины, за 9 месяцев 2007-го объемы перевезенных через территорию этой страны черных металлов выросли по сравнению с аналогичным периодом прошлого года на 3,5%. При этом более 60% указанного транзитного потока – как раз российского происхождения, в частности, с ОАО «Тулачермет», ОАО «Косогорский металлургический комбинат», ОАО «Новолипецкий металлургический комбинат» и ОАО «ЛМЗ Свободный сокол». Проведенный Ассоциацией морских торговых портов России анализ перевозок основных экспортных грузов в условиях изменения железнодорожных тарифов за период с 2005-го по первое полугодие 2007 года наглядно показал неизбежную зависимость между стоимостью транспортировки по стальным магистралям и степенью загрузки стивидорных компаний. Например, перевозка одной тонны черных металлов с ОАО «Магнитогорский металлургический комбинат» в адрес портов Новороссийск и Санкт-Петербург в 2005 году была дешевле, нежели в адрес погранпереходов с Украиной. В 2007-м ситуация поменялась на прямо противоположную – уже Украина оказалась ценовым лидером. Что не замедлило сказаться на объемах перевозок в направлении Ильичевска.

Резюме: то ли еще будет

Еще одним важным фактором, который в силу его критичности нельзя не учесть в данном обзоре, является забастовочное движение. Осенью на терминалах, расположенных в российских портах, прошли переговоры между докерами и работодателями относительно уровня заработной платы на 2008 год. Во многих случаях ситуация накалялась до предзабастовочной, но до стачек дело так и не дошло, и только в ОАО «Туапсинский морской торговый порт» и ОАО «Морской порт Санкт-Петербург» она вылилась в акции протеста. Менеджмент компаний (кстати, обе так или иначе аффилированы с основным владельцем ОАО «Новолипецкий металлургический комбинат» Владимиром Лисиным) увидел в акциях трудового класса желание получить как можно большие тарифные ставки в преддверии выборов в Государственную думу. Однако достаточная осведомленность об истинных мотивах докеров позволяет нам предположить, что это далеко не так и что противостояние между сторонами в указанных компаниях будет усугубляться и в будущем.

Не исключено, что очень скоро сектор перевозок металлургических грузов будет удивлен еще одной новостью. Уже сейчас ходят слухи о том, что одна из крупнейших стивидорных компаний Санкт-Петербурга, через которую переваливаются довольно большие объемы черных и цветных металлов ведущих российских производителей, намерена на месте причальных комплексов возвести видовое жилье. Видимо, отдельные компании боятся все-таки не пережить унификации железнодорожных тарифов.

Иван Ступаченко

ТОЧКА ЗРЕНИЯ

Михаил Таран,

председатель совета директоров ЗАО «ТГИ-Транс», д.т.н.

– Развитие национальной экономики вызвало к жизни множество различных проектов, поэтому продукция трубной промышленности, а значит, и услуги операторов специализированного подвижного состава востребованы. В настоящий момент компания «ТГИ-Транс» успешно сотрудничает с ведущими производителями и крупными потребителями труб. Следует отметить, что российская промышленность постепенно осваивает выпуск тех труб, которые ранее в России не производились, что может привести к снижению импортных поставок и переориентации направлений перевозок.

На рынке происходят позитивные изменения, которые могут дать операторам подвижного состава определенные преимущества. С появлением ОАО «Первая грузовая компания» грузовладельцы, которые ранее пользовались исключительно парком ОАО «РЖД», теперь могут обратить внимание и на независимые компании.

Отдельный вопрос – размер вагонной составляющей в тарифе на специальный подвижной состав. Благодаря ее увеличению было бы возможно повысить эффективность управления трубовозами, что, в свою очередь, освободило бы определенное количество полувагонов – наиболее дефицитного на данный момент типа подвижного состава.

интервью по поводу

«Нужна сбалансированнаятарифная политика в части вагонной составляющей»

О последних тенденциях в сфере перевозки металлургических грузов журналу «РЖД-Партнер» рассказывает начальник управления рудно-металлургических и строительных грузов ООО «Фирма «Трансгарант» АНДРЕЙ ЖУКОВ.

– Андрей Станиславович, какие изменения в работе операторских компаний может вызвать тенденция увеличения поставок на внутренний рынок и снижения объемов экспорта?

– Прежде всего я хотел бы отметить, что в 2007 году снижение экспорта было обусловлено несколькими факторами. Во-первых, количественным – с июня по октябрь на ремонте находился Западно-Сибирский металлургический комбинат, что не могло не сказаться на общем объеме металлопродукции, поставляемой на экспорт. Вторым фактором снижения экспорта металлопродукции и увеличения ее потребления внутри РФ является ценовой показатель. А именно: вследствие роста национального промышленного производства происходит повышение спроса, что позволяет увеличивать отпускные цены и делать внутренний рынок все более и более привлекательным по отношению к мировому. Следует также учесть влияние отрицательной динамики доллара по отношению к рублю, а большая часть экспортных контрактов, как правило, заключена именно в долларах.

– С какими основными проблемами сталкиваются операторские компании при перевозках металлургических грузов?

– Одни из основных: в части документов – это подтверждение НДС по ставке 0% при экспортных перевозках, так как не все грузоотправители готовы предоставлять необходимый для выполнения данной процедуры пакет документов; в части оборачиваемости вагонов – частые конвенции и запреты на прием груза в портах и, как следствие, брошенные составы; что касается расходов – высокая стоимость порожнего пробега вагонов после перевозки металлопродукции, которая, как правило, является грузом третьего тарифного класса. В части географии перевозок – в настоящий момент операторам экономически не интересно осуществлять перевозку металлопродукции непосредственно в страны СНГ, это вызвано расхождением тарифной политики второго и третьего раздела Прейскуранта № 10-01 в отношении вагонной составляющей. Так, при отправке во внутригосударственном сообщении вагонная составляющая соответствует 30–40% от тарифа ОАО «РЖД», а при отправке через пограничные переходы РФ – только 15%.

С точки зрения оперативного управления операторским компаниям проще осуществлять экспортные перевозки, так как они всегда имеют четкую направленность – как правило, это заранее известный порт и заранее известный экспедитор, с которыми налажены отношения по выгрузке и оформлению вагонов. Это упрощает работу по планированию и распределению подвижного состава в отработанные логистические схемы. Оборачиваемость вагона на экспортных направлениях всегда выше, нежели при повагонных отправках внутри России. Последний вариант задействует очень большое количество грузополучателей, с каждым из которых приходится работать отдельно в части оперативных вопросов – это инструкции, телеграммы, контроль выгрузки. Как следствие, эффективность управления парком при поставках на экспорт всегда выше, чем при внутренних перевозках.

– В ближайшие годы мощное развитие получит промышленность Восточной Сибири и Дальнего Востока, что не может не повлиять на географию поставок металлургических грузов, причем по всей номенклатуре. Вы как-то учитываете этот процесс в своей стратегии?

– Любая транспортная компания будет заинтересована как в завозе сырья к данным промышленным комплексам, так и в вывозе готовой продукции. Формирующиеся кластеры находятся на отдаленном расстоянии и, как следствие, подобные маршруты выгодны для операторов – чем больше дальность перевозки, тем выше вагонная составляющая. Что касается непосредственно номенклатуры перевозимых грузов, то каких-то серьезных изменений в этом аспекте мы не ждем.

– Федеральная служба по тарифам с 2005 года оставляет неизменными ставки на перевозку металлов в адрес дальневосточных портов, однако объемы перевозок падают. Такая ситуация вызывает вопросы со стороны ОАО «РЖД», которое рассчитывает на равномерную загрузку сети…

– Поставки металла на Дальний Восток подразумевают их дальнейшую отгрузку в страны Азиатско-Тихоокеанского региона. Однако в настоящий момент отечественному металлургическому комплексу становится все сложнее конкурировать с таким экспортером металлопродукции, как Китай, который выходит на первое место на международном рынке. Рынок переиграть невозможно, металл на Дальний Восток в прежних объемах уже не поедет. Иногда сама конъюнктура складывается таким образом, что, например, уральским предприятиям какие-либо скидки уже не нужны. К примеру, ФСТ установила исключительный тариф на перевозку метанола через порты Дальневосточной железной дороги, но данный груз не перевозится на этом направлении уже три года.

– Какие меры, на Ваш взгляд, стоило бы предпринять перевозчику, операторам и представителям власти, чтобы повысить эффективность работы сегмента транспортировки металлургических грузов?

– Эффективность надо повышать комплексом мер, и желательно, чтобы решения были сбалансированными. Например, в начале этого года резко повысили вагонную составляющую на полувагоны, в то время как на остальной парк она выросла в размере общей индексации. Прошел год с момента принятия этого решения, и что же происходит? Выросли ли объемы перевозок в этом типе подвижного состава? Не очень. Стало ли больше приобретаться полувагонов? Да. Но из-за большого спроса выросла и цена на новые полувагоны. В итоге в выигрыше оказались вагонопроизводители, а не операторы, так как вся прибавка в вагонной составляющей идет в карман вагонопроизводителям. А операторам ничего не останется, как переложить все издержки, связанные с покупкой вагонов, на грузоотправителя. Итог – рост доли железнодорожного тарифа в конечной цене товара.

Сохранение данной тарифной ситуации приводит к тому, что увеличиваются объемы перевозок различного рода грузов: леса, окатышей, контейнеров, труб большого диаметра, удобрений, пакетированных в биг-беги, металлопродукции и др. именно в универсальных полувагонах вместо предусмотренных соответственно лесных платформ, окатышевозов, фитинговых платформ, платформ для перевозки труб, минераловозов и спецплатформ. В результате дефицит полувагонов будет сохраняться, и рынок перевозок высокотехнологичных грузов в предназначенных для этого специализированных вагонах претерпит от этого значительный, а во многом и необратимый ущерб.

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Рост национальной экономики, ослабление доллара и грамотная тарифная политика сопредельных государств вызвала значительные изменения в маршрутах перевозок продукции российской черной металлургии. Отечественным портовикам придется подумать над тем, как вернуть уходящий к конкурентам и на погранпереходы груз, а операторам подвижного состава – как повысить эффективность использования универсального и специализированного парка.

[~PREVIEW_TEXT] => Рост национальной экономики, ослабление доллара и грамотная тарифная политика сопредельных государств вызвала значительные изменения в маршрутах перевозок продукции российской черной металлургии. Отечественным портовикам придется подумать над тем, как вернуть уходящий к конкурентам и на погранпереходы груз, а операторам подвижного состава – как повысить эффективность использования универсального и специализированного парка.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 3863

[~CODE] => 3863

[EXTERNAL_ID] => 3863

[~EXTERNAL_ID] => 3863

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108705:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108705:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105236

[PROPERTY_VALUE_ID] => 108705:93

[DESCRIPTION] =>

[~VALUE] => 105236

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108705:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108705:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108705:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108705:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Российские порты теряют металлургические грузы

[SECTION_META_KEYWORDS] => российские порты теряют металлургические грузы

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2007/24/012.png" border="1" alt=" " hspace="5" width="140" height="110" align="left" />Рост национальной экономики, ослабление доллара и грамотная тарифная политика сопредельных государств вызвала значительные изменения в маршрутах перевозок продукции российской черной металлургии. Отечественным портовикам придется подумать над тем, как вернуть уходящий к конкурентам и на погранпереходы груз, а операторам подвижного состава – как повысить эффективность использования универсального и специализированного парка.

[ELEMENT_META_TITLE] => Российские порты теряют металлургические грузы

[ELEMENT_META_KEYWORDS] => российские порты теряют металлургические грузы

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2007/24/012.png" border="1" alt=" " hspace="5" width="140" height="110" align="left" />Рост национальной экономики, ослабление доллара и грамотная тарифная политика сопредельных государств вызвала значительные изменения в маршрутах перевозок продукции российской черной металлургии. Отечественным портовикам придется подумать над тем, как вернуть уходящий к конкурентам и на погранпереходы груз, а операторам подвижного состава – как повысить эффективность использования универсального и специализированного парка.

[SECTION_PICTURE_FILE_ALT] => Российские порты теряют металлургические грузы

[SECTION_PICTURE_FILE_TITLE] => Российские порты теряют металлургические грузы

[SECTION_DETAIL_PICTURE_FILE_ALT] => Российские порты теряют металлургические грузы

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Российские порты теряют металлургические грузы

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Российские порты теряют металлургические грузы

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Российские порты теряют металлургические грузы

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Российские порты теряют металлургические грузы

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Российские порты теряют металлургические грузы

)

)

Array

(

[ID] => 108705

[~ID] => 108705

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1471

[~IBLOCK_SECTION_ID] => 1471

[NAME] => Российские порты теряют металлургические грузы

[~NAME] => Российские порты теряют металлургические грузы

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:13:57

[~TIMESTAMP_X] => 24.10.2016 17:13:57

[DETAIL_PAGE_URL] => /publications/rzd-partner/124/3863/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/124/3863/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => На подъеме

В 2007 году металлургический комплекс России, по данным Министерства промышленности и энергетики РФ, на фоне благоприятной мировой и внутренней конъюнктуры продолжил свое поступательное развитие, повысив объемы выпуска полуфабрикатов и готовых изделий. Можно с уверенностью сказать, что нынешний год не принес отрасли радикальных изменений в виде спадов или, наоборот, подъемов, ценовых диспропорций и запретов на поставки продукции на какие-либо рынки.

Производство чугуна и доменных ферросплавов зафиксировано на уровне 42,8 млн т (-2,8% к прошлому году), готового проката черных металлов – 49,4 млн т (+2,5%), стальных труб – 7,4 млн т (+14,1%).

В разрезе железнодорожных перевозок общие цифры также выглядят позитивно. За 10 месяцев 2007 года объем транспортировок черных металлов по российским магистралям составил 84,621 млн т, рост к аналогичному периоду 2006-го – на 7,5%.

В структуре погрузки в разрезе железных дорог самую значимую долю грузооборота демонстрирует Южно-Уральская – 26,1% (+0,4% к 10 месяцам 2006 года), Юго-Восточная – 17,2% (-0,2%), Свердловская – 15,9% (+1,1%), Северная – 11,7% (+0,8%), Западно-Сибирская – 10,6% (-2,8%).

Любопытные тенденции мы обнаружим, если глубже проанализируем структуру перевозок. В первую очередь заметны изменения в общей географии поставок. Внутрироссийские перевозки приросли на 13%, импорт – на 38%, а вот экспорт снизился на 5,1%. Второй интересный момент – перераспределение грузопотоков между портами и погранпереходами. В адрес стивидорных компаний было направлено 21,719 млн т, что на 7,5% меньше, чем в 2006 году. Сухопутные экспортные направления в противовес портам выросли до 16,541 млн т (+18,5%). Цифры нуждаются в определенных пояснениях.

Груз остается дома

Что касается роста отправок внутри страны, то в первую очередь стоит заметить, что он, по мнению, например, генерального директора Новой перевозочной компании Валерия Шпакова, является тенденцией долгосрочной, связанной с развитием национальной экономики. Модернизация инфраструктуры, стабильный рост строительного и машиностроительного секторов приводят к тому, что постепенно фокус потребления смещается на внутренний рынок, хотя еще несколько лет назад экспорт был доминирующим. Помимо долгосрочных факторов на эту тенденцию влияют и краткосрочные. В связи с тем что подавляющая часть экспортных контрактов номинирована пока еще в долларах, ослабление курса американской валюты снижает прибыльность от поставок за рубеж. Наряду с этим страны Азиатско-Тихоокеанского региона, в частности Китай, предлагая относительно качественную и дешевую сталь, постепенно теснят на глобальном рынке отечественных металлургов.

Очевидно, что в ближайшие годы акцент в потреблении продолжит смещаться на внутренний рынок, что вызовет определенные перестройки в технологиях транспортировки.

«В последнее время в сегменте перевозок металлургических грузов наблюдается устойчивая тенденция увеличения доли внутреннего рынка. Мы переориентировались на него еще в начале прошлого года, когда произошло падение спроса на российский металл в Азиатско-Тихоокеанском регионе, в связи с чем экспортные перевозки в направлении Дальнего Востока были сведены к минимуму. Сегодня НПК успешно работает на внутрироссийских направлениях, в том числе использует на ряде участков собственные поездные формирования, сокращая тем самым оборот вагонов и формируя закольцованные маршруты. Ожидается дальнейший рост перевозок металла во внутрироссийском сообщении, а также увеличение импорта черных металлов с портов Дальнего Востока, Новороссийска и Санкт-Петербурга в связи с нехваткой некоторых видов проката в России», – отмечает В. Шпаков.

Экспортным поставкам, осуществляемым через порты и погранпереходы, свойственны просчитанность и ясность логистических схем, а значит, удобнее искать попутный груз для возвращающегося порожняка. В отношении внутренних перевозок такого сказать нельзя. Как следствие, операторам придется затрачивать больше усилий, чтобы уменьшить порожний пробег и повысить оборачиваемость вагона.

Отметим также, что в ближайшие 5–10 лет ось «промышленного пояса», которая в настоящий момент проходит по Уралу и Западной Сибири, постепенно начнет смещаться в сторону Восточной Сибири – Красноярского края, Читинской области и Якутии, а также Дальнего Востока, где формируются новые производственные кластеры.

Еще один существенный фактор, влияющий на географию перевозок, – Олимпиада 2014 года в Сочи, предполагающая глобальное строительство на территории Краснодарского края и, как следствие, рост объема поставок металлопродукции для строительства. Увеличение тарифного расстояния благоприятно скажется на экономике перевозок операторских компаний, в то же время усилит проблему обратной загрузки и нехватки подвижного состава.

Следующий пункт, связанный с растущим спросом на черные металлы в России и выстраиванием в связи с этим новых логистических схем, касается вопросов заготовки и перевозки лома. Объем среднегодовой «добычи» самого ценного для металлургов сырья держится на уровне чуть более 30 млн т, из которых около 8 млн т отправляется на экспорт, в первую очередь через порты, остальная часть поставляется российским сталеплавильным предприятиям.

Лом подкидывает, по словам начальника производственного отдела ЗАО «Ломпром» Александра Девятова, транспортникам задачу по разработке новых, мультимодальных, схем. Его цена на мировом рынке такова, что стала оправдывать такие издержки на доставку, которые ранее не покрывались. Как следствие, стало выгодным собирать лом в отдаленных регионах, например в Якутии, чего ранее никогда не наблюдалось. Благодаря отсутствию в Республике плотной сети железных дорог заготовителям пришлось осваивать мультимодальные перевозки – транспортировать сырье сначала по реке Лене до г. Усть-Кут в Иркутской области, а уже затем железнодорожным транспортом – до места назначения. В целом вне зависимости от мировых цен складывается ситуация, при которой практически все доступное в транспортном отношении сырье заготовителями уже «освоено». В связи с этим А. Девятов заранее предупреждает металлургические комбинаты о росте транспортных издержек и, соответственно, конечной цены лома. Операторам подвижного состава и логистам придется подумать над тем, как максимально нивелировать негативные последствия от растущих тарифных расстояний и (как в случае с перевозкой полуфабрикатов и готовой продукции) не снизить эффективность управления подвижным составом.

Через Украину: дальше, но дешевле

Картина перераспределения грузопотоков между портами и пограничными переходами, казалась бы, не должна вызывать удивления – постепенно идущая унификация тарифов, которая должна завершиться уже к 2009 году, не оставляет стивидорным компаниям значительных тарифных преимуществ, введенных в 2001‑м. Вполне естественно, что в условиях неразвитости портовой инфраструктуры, в частности, как отмечает председатель совета директоров ЗАО «ТГИ-Транс» Михаил Таран, предпортовых железнодорожных станций, грузовладельцы постепенно выбирают альтернативный вариант. Однако если проанализировать ситуацию глубже, а именно: посмотреть, куда же ушли в конечном итоге грузопотоки, которые перераспределились на погранпереходы, то мы увидим ряд заслуживающих внимания моментов.

Прежде всего взглянем на результаты работы российских портов за 10 месяцев 2007 года. Как отмечает исследовательское агентство «Промышленные грузы», Новороссийский порт снизил объемы перевалки по сравнению с аналогичным периодом прошлого года на 15,7% – до 6,29 млн т. Снижение по трубам составило 11,6%, чугуну – 59,5%, полуфабрикатам – 14,1%, прокату – 13,6%. Похожая картина в Туапсе: общий объем перевалки металлов (полуфабрикатов) упал на 37,3% (до 1,1 млн т). Терминалы Большого порта Санкт-Петербург идут в общем русле, дав снижение на 20,1% (2,45 млн т). Объем перевалки труб снизился на 34%, проката – на 47%, чугуна – на 18,4%, полуфабрикаты поднялись на 28,2%.

На фоне данной картины следует обратить внимание на то, что грузооборот портов Украины по приведенной выше номенклатуре заметно вырос. В частности, Ильичевск отметился ростом почти в 15 раз (с 19,1 тыс. т до 278,3 тыс. т), объемы Измаильского порта увеличились на 67,7% (с 44 тыс. т до 74,6 тыс. т). Справедливости ради заметим, что, конечно же, объемы стивидорных компаний России и Украины в абсолютном выражении едва ли сопоставимы, поэтому о каком-то серьезном переделе рынке говорить еще рано, однако тенденция проявилась весьма ярко. Если сравнить графики объемов перевалки черных металлов в портах Украины, Новороссийска и Санкт-Петербурга с 2005 по 2007 год, то хорошо заметно, что российские стивидорные компании постепенно теряют поток металлургических грузов, в то время как их конкуренты из сопредельного государства, наоборот, увеличивают.

В чем же причина того, что металлурги предпочитают украинские порты российским? Аналитики агентства InfraNews видят объяснение в том, что стивидорные компании, например, работающие в порту Новороссийска, отменили в 2007 году действующие скидки на перевалку металлов. Ранее их размер варьировался в диапазоне 20–30% от предельных тарифов и был рассчитан как раз таким образом, чтобы сформировать единую конкурентоспособную ставку от ворот того или иного металлургического комбината до борта судна. Как отмечает InfraNews, «стивидоры почему-то надеялись, что клиенты согласятся на новые тарифы, но произошло именно то, чего и следовало ожидать: они ушли в порты сопредельных государств».

Украинские же стивидоры и железнодорожники поступили ровно наоборот. «Учитывая, что общей конкурентоспособности направления можно достигнуть лишь за счет формирования привлекательных тарифных условий на всем пути следования грузов, «Укрзализныця» ведет интенсивные переговоры с соседними железнодорожными администрациями, морскими портами и терминальными комплексами по формированию конкурентных сквозных ставок на перевозку и переработку в портах металлургических грузов», – говорит специалист главного коммерческого управления «Укрзализныци» Владислав Красножон.

Так, с начала 2007 года на транзитные перевозки черных металлов и изделий из них установлена скидка в размере 20% от базовых ставок, металлолома – 22%, чугуна – 29%. «Скидки формируются на основе мониторинга основных ценообразующих факторов, в том числе уровня тарифов, сложившегося в предыдущие фрахтовые годы, себестоимости перевозок, динамики объемов перевозок конкретных видов грузов, конъюнктуры международного транспортного рынка и уровня тарифов на альтернативных украинскому направлениях», – поясняет В. Красножон.

Неудивительно, что, по данным железнодорожной администрации Украины, за 9 месяцев 2007-го объемы перевезенных через территорию этой страны черных металлов выросли по сравнению с аналогичным периодом прошлого года на 3,5%. При этом более 60% указанного транзитного потока – как раз российского происхождения, в частности, с ОАО «Тулачермет», ОАО «Косогорский металлургический комбинат», ОАО «Новолипецкий металлургический комбинат» и ОАО «ЛМЗ Свободный сокол». Проведенный Ассоциацией морских торговых портов России анализ перевозок основных экспортных грузов в условиях изменения железнодорожных тарифов за период с 2005-го по первое полугодие 2007 года наглядно показал неизбежную зависимость между стоимостью транспортировки по стальным магистралям и степенью загрузки стивидорных компаний. Например, перевозка одной тонны черных металлов с ОАО «Магнитогорский металлургический комбинат» в адрес портов Новороссийск и Санкт-Петербург в 2005 году была дешевле, нежели в адрес погранпереходов с Украиной. В 2007-м ситуация поменялась на прямо противоположную – уже Украина оказалась ценовым лидером. Что не замедлило сказаться на объемах перевозок в направлении Ильичевска.

Резюме: то ли еще будет

Еще одним важным фактором, который в силу его критичности нельзя не учесть в данном обзоре, является забастовочное движение. Осенью на терминалах, расположенных в российских портах, прошли переговоры между докерами и работодателями относительно уровня заработной платы на 2008 год. Во многих случаях ситуация накалялась до предзабастовочной, но до стачек дело так и не дошло, и только в ОАО «Туапсинский морской торговый порт» и ОАО «Морской порт Санкт-Петербург» она вылилась в акции протеста. Менеджмент компаний (кстати, обе так или иначе аффилированы с основным владельцем ОАО «Новолипецкий металлургический комбинат» Владимиром Лисиным) увидел в акциях трудового класса желание получить как можно большие тарифные ставки в преддверии выборов в Государственную думу. Однако достаточная осведомленность об истинных мотивах докеров позволяет нам предположить, что это далеко не так и что противостояние между сторонами в указанных компаниях будет усугубляться и в будущем.

Не исключено, что очень скоро сектор перевозок металлургических грузов будет удивлен еще одной новостью. Уже сейчас ходят слухи о том, что одна из крупнейших стивидорных компаний Санкт-Петербурга, через которую переваливаются довольно большие объемы черных и цветных металлов ведущих российских производителей, намерена на месте причальных комплексов возвести видовое жилье. Видимо, отдельные компании боятся все-таки не пережить унификации железнодорожных тарифов.

Иван Ступаченко

ТОЧКА ЗРЕНИЯ

Михаил Таран,

председатель совета директоров ЗАО «ТГИ-Транс», д.т.н.

– Развитие национальной экономики вызвало к жизни множество различных проектов, поэтому продукция трубной промышленности, а значит, и услуги операторов специализированного подвижного состава востребованы. В настоящий момент компания «ТГИ-Транс» успешно сотрудничает с ведущими производителями и крупными потребителями труб. Следует отметить, что российская промышленность постепенно осваивает выпуск тех труб, которые ранее в России не производились, что может привести к снижению импортных поставок и переориентации направлений перевозок.

На рынке происходят позитивные изменения, которые могут дать операторам подвижного состава определенные преимущества. С появлением ОАО «Первая грузовая компания» грузовладельцы, которые ранее пользовались исключительно парком ОАО «РЖД», теперь могут обратить внимание и на независимые компании.

Отдельный вопрос – размер вагонной составляющей в тарифе на специальный подвижной состав. Благодаря ее увеличению было бы возможно повысить эффективность управления трубовозами, что, в свою очередь, освободило бы определенное количество полувагонов – наиболее дефицитного на данный момент типа подвижного состава.

интервью по поводу

«Нужна сбалансированнаятарифная политика в части вагонной составляющей»

О последних тенденциях в сфере перевозки металлургических грузов журналу «РЖД-Партнер» рассказывает начальник управления рудно-металлургических и строительных грузов ООО «Фирма «Трансгарант» АНДРЕЙ ЖУКОВ.

– Андрей Станиславович, какие изменения в работе операторских компаний может вызвать тенденция увеличения поставок на внутренний рынок и снижения объемов экспорта?

– Прежде всего я хотел бы отметить, что в 2007 году снижение экспорта было обусловлено несколькими факторами. Во-первых, количественным – с июня по октябрь на ремонте находился Западно-Сибирский металлургический комбинат, что не могло не сказаться на общем объеме металлопродукции, поставляемой на экспорт. Вторым фактором снижения экспорта металлопродукции и увеличения ее потребления внутри РФ является ценовой показатель. А именно: вследствие роста национального промышленного производства происходит повышение спроса, что позволяет увеличивать отпускные цены и делать внутренний рынок все более и более привлекательным по отношению к мировому. Следует также учесть влияние отрицательной динамики доллара по отношению к рублю, а большая часть экспортных контрактов, как правило, заключена именно в долларах.

– С какими основными проблемами сталкиваются операторские компании при перевозках металлургических грузов?

– Одни из основных: в части документов – это подтверждение НДС по ставке 0% при экспортных перевозках, так как не все грузоотправители готовы предоставлять необходимый для выполнения данной процедуры пакет документов; в части оборачиваемости вагонов – частые конвенции и запреты на прием груза в портах и, как следствие, брошенные составы; что касается расходов – высокая стоимость порожнего пробега вагонов после перевозки металлопродукции, которая, как правило, является грузом третьего тарифного класса. В части географии перевозок – в настоящий момент операторам экономически не интересно осуществлять перевозку металлопродукции непосредственно в страны СНГ, это вызвано расхождением тарифной политики второго и третьего раздела Прейскуранта № 10-01 в отношении вагонной составляющей. Так, при отправке во внутригосударственном сообщении вагонная составляющая соответствует 30–40% от тарифа ОАО «РЖД», а при отправке через пограничные переходы РФ – только 15%.

С точки зрения оперативного управления операторским компаниям проще осуществлять экспортные перевозки, так как они всегда имеют четкую направленность – как правило, это заранее известный порт и заранее известный экспедитор, с которыми налажены отношения по выгрузке и оформлению вагонов. Это упрощает работу по планированию и распределению подвижного состава в отработанные логистические схемы. Оборачиваемость вагона на экспортных направлениях всегда выше, нежели при повагонных отправках внутри России. Последний вариант задействует очень большое количество грузополучателей, с каждым из которых приходится работать отдельно в части оперативных вопросов – это инструкции, телеграммы, контроль выгрузки. Как следствие, эффективность управления парком при поставках на экспорт всегда выше, чем при внутренних перевозках.

– В ближайшие годы мощное развитие получит промышленность Восточной Сибири и Дальнего Востока, что не может не повлиять на географию поставок металлургических грузов, причем по всей номенклатуре. Вы как-то учитываете этот процесс в своей стратегии?

– Любая транспортная компания будет заинтересована как в завозе сырья к данным промышленным комплексам, так и в вывозе готовой продукции. Формирующиеся кластеры находятся на отдаленном расстоянии и, как следствие, подобные маршруты выгодны для операторов – чем больше дальность перевозки, тем выше вагонная составляющая. Что касается непосредственно номенклатуры перевозимых грузов, то каких-то серьезных изменений в этом аспекте мы не ждем.

– Федеральная служба по тарифам с 2005 года оставляет неизменными ставки на перевозку металлов в адрес дальневосточных портов, однако объемы перевозок падают. Такая ситуация вызывает вопросы со стороны ОАО «РЖД», которое рассчитывает на равномерную загрузку сети…

– Поставки металла на Дальний Восток подразумевают их дальнейшую отгрузку в страны Азиатско-Тихоокеанского региона. Однако в настоящий момент отечественному металлургическому комплексу становится все сложнее конкурировать с таким экспортером металлопродукции, как Китай, который выходит на первое место на международном рынке. Рынок переиграть невозможно, металл на Дальний Восток в прежних объемах уже не поедет. Иногда сама конъюнктура складывается таким образом, что, например, уральским предприятиям какие-либо скидки уже не нужны. К примеру, ФСТ установила исключительный тариф на перевозку метанола через порты Дальневосточной железной дороги, но данный груз не перевозится на этом направлении уже три года.

– Какие меры, на Ваш взгляд, стоило бы предпринять перевозчику, операторам и представителям власти, чтобы повысить эффективность работы сегмента транспортировки металлургических грузов?

– Эффективность надо повышать комплексом мер, и желательно, чтобы решения были сбалансированными. Например, в начале этого года резко повысили вагонную составляющую на полувагоны, в то время как на остальной парк она выросла в размере общей индексации. Прошел год с момента принятия этого решения, и что же происходит? Выросли ли объемы перевозок в этом типе подвижного состава? Не очень. Стало ли больше приобретаться полувагонов? Да. Но из-за большого спроса выросла и цена на новые полувагоны. В итоге в выигрыше оказались вагонопроизводители, а не операторы, так как вся прибавка в вагонной составляющей идет в карман вагонопроизводителям. А операторам ничего не останется, как переложить все издержки, связанные с покупкой вагонов, на грузоотправителя. Итог – рост доли железнодорожного тарифа в конечной цене товара.

Сохранение данной тарифной ситуации приводит к тому, что увеличиваются объемы перевозок различного рода грузов: леса, окатышей, контейнеров, труб большого диаметра, удобрений, пакетированных в биг-беги, металлопродукции и др. именно в универсальных полувагонах вместо предусмотренных соответственно лесных платформ, окатышевозов, фитинговых платформ, платформ для перевозки труб, минераловозов и спецплатформ. В результате дефицит полувагонов будет сохраняться, и рынок перевозок высокотехнологичных грузов в предназначенных для этого специализированных вагонах претерпит от этого значительный, а во многом и необратимый ущерб.

[~DETAIL_TEXT] => На подъеме

В 2007 году металлургический комплекс России, по данным Министерства промышленности и энергетики РФ, на фоне благоприятной мировой и внутренней конъюнктуры продолжил свое поступательное развитие, повысив объемы выпуска полуфабрикатов и готовых изделий. Можно с уверенностью сказать, что нынешний год не принес отрасли радикальных изменений в виде спадов или, наоборот, подъемов, ценовых диспропорций и запретов на поставки продукции на какие-либо рынки.

Производство чугуна и доменных ферросплавов зафиксировано на уровне 42,8 млн т (-2,8% к прошлому году), готового проката черных металлов – 49,4 млн т (+2,5%), стальных труб – 7,4 млн т (+14,1%).

В разрезе железнодорожных перевозок общие цифры также выглядят позитивно. За 10 месяцев 2007 года объем транспортировок черных металлов по российским магистралям составил 84,621 млн т, рост к аналогичному периоду 2006-го – на 7,5%.

В структуре погрузки в разрезе железных дорог самую значимую долю грузооборота демонстрирует Южно-Уральская – 26,1% (+0,4% к 10 месяцам 2006 года), Юго-Восточная – 17,2% (-0,2%), Свердловская – 15,9% (+1,1%), Северная – 11,7% (+0,8%), Западно-Сибирская – 10,6% (-2,8%).

Любопытные тенденции мы обнаружим, если глубже проанализируем структуру перевозок. В первую очередь заметны изменения в общей географии поставок. Внутрироссийские перевозки приросли на 13%, импорт – на 38%, а вот экспорт снизился на 5,1%. Второй интересный момент – перераспределение грузопотоков между портами и погранпереходами. В адрес стивидорных компаний было направлено 21,719 млн т, что на 7,5% меньше, чем в 2006 году. Сухопутные экспортные направления в противовес портам выросли до 16,541 млн т (+18,5%). Цифры нуждаются в определенных пояснениях.

Груз остается дома