Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Array

(

[ID] => 108196

[~ID] => 108196

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1456

[~IBLOCK_SECTION_ID] => 1456

[NAME] => Отдам в хорошие руки

[~NAME] => Отдам в хорошие руки

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:13:50

[~TIMESTAMP_X] => 24.10.2016 17:13:50

[DETAIL_PAGE_URL] => /publications/rzd-partner/110/3299/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/110/3299/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Контейнеризация всей страны

За последние пять лет грузопоток контейнеров, переваливаемых через российские порты, увеличился в 2,5 ра-

за и составил в 2006 году 3,2 млн ДФЭ.

По прогнозам специалистов, в ближайшую пятилетку устойчивая тенденция роста сохранится; в среднем увеличение контейнеропотока составит 20% ежегодно и к 2012 году достигнет 8 млн ДФЭ.

Среди основных предпосылок активного роста ежегодных объемов перевалки контейнеров в портах России эксперты называют стабильное экономическое развитие страны и повышение покупательной способности населения, а также относительно низкий (около 30% по итогам 2006-го) уровень существующей контейнеризации.

Особенностью последних лет специалисты считают снижение доли российских контейнерных грузов, обрабатываемых на терминалах Финляндии и стран Балтии. Это связано с тем, что в портах России постепенно создаются условия, позволяющие успешно конкурировать с зарубежными терминалами. Более интенсивное развитие отечественных контейнерных терминалов можно прогнозировать и благодаря возрастающему интересу к контейнерным активам крупных транспортных компаний.

Дан приказ ему на Запад…

Так, в марте 2007 года было объявлено о приобретении группой компаний «Северстальтранс» контрольного пакета акций ОАО «Петролеспорт» – второго по объемам перевалки контейнерных грузов терминала в России. Эксперты оценили сделку в $125–130 млн.

Для «Северстальтранса» этот актив стал далеко не первым опытом в контейнерном бизнесе. Начиная с 2003-го на паритетных началах с First Quantum группа владела активами ООО «Национальная контейнерная компания».

В прошлом году First Quantum выкупила 50-процентную долю партнера в ЗАО «Первый контейнерный терминал» (Санкт-Петербург) и ОАО «Балтийский контейнерный терминал» (порт Усть-Луга), а также бренд «Национальная контейнерная компания». В свою очередь группа «Северстальтранс» выкупила долю First Quantum в дальневосточных контейнерных терминалах: ООО «Восточная стивидорная компания», ЗАО «Восточный международный контейнерный сервис» и ОАО «Владивостокский контейнерный терминал».

И вот теперь – новый шаг в контейнерном направлении, что сразу же породило в СМИ массу предположений о спекулятивном характере сделки. Эту информацию в компании опровергают. «Мы оцениваем «Петролеспорт» как компанию, имеющую серьезный потенциал для роста, прежде всего в сфере контейнерных перевозок, – заявил член совета директоров ГК «Северстальтранс» Никита Мишин. – Мы никогда не уходили из контейнерного бизнеса. Приобретение ПЛП совершено в соответствии с планами по расширению контейнерного бизнеса группы компаний «Северстальтранс».

ОАО «Петролеспорт» – один из крупнейших стивидоров Большого порта Санкт-Петербург. В прошлом году контейнерооборот ПЛП увеличился на 60% и превысил 313 тыс. ДФЭ.

Новый собственник планирует реализацию инвестиционной программы, направленной на увеличение объема переработки контейнеров до 1,5–2 млн ДФЭ в год. Участники рынка считают такую задачу вполне посильной для ПЛП – в том случае, если он откажется от перевалки генеральных грузов и металлолома и основной упор сделает непосредственно на контейнерные перевозки. Отмечается и одно из серьезных конкурентных преимуществ ПЛП: он соединен с трассой Западного скоростного диаметра и по окончании его строительства в 2008 году инфраструктурные возможности «Петролеспорта» значительно расширятся.

Конкретные параметры инвестиционной программы в «Северстальтрансе» пока не озвучивают. «Сейчас ведется серьезная консалтинговая работа в данном направлении. Думаю, что более конкретно мы сможем об этом говорить где-то в середине осени». В ГК «Северстальтранс» особо отмечают, что серьезных кадровых изменений с приходом нового хозяина в порту не предполагается: «Там работают крайне профессиональные люди, и мы рады, что они согласились с нами сотрудничать».

Контейнерная Находка

Еще одна сделка недавнего времени – приобретение Дальневосточной транспортной группой 90% акций ОАО «Находкинский морской рыбный порт». Безусловно, с точки зрения масштабов эту историю нельзя сравнивать с вышеописанной. Финансовые подробности сделки не разглашались, но эксперты оценили ее в рекордно низкую сумму – $5–10 млн, аргументируя это плачевным состоянием практически всех рыбных портов России и соответственно низкой стоимостью их активов.

Сделка сопровождалась неприятными для ДВТГ последствиями: прежние собственники акций порта добились наложения ареста на 88% акций НМРП. Мотивировкой служили нарушения в приватизации порта, обнаруженные Счетной палатой РФ. Юристы ДВТГ добились снятия ареста с акций: компания является добросовестным покупателем и не несет ответственности за совершенные ранее действия, считают они. Однако, по мнению наблюдателей, возможны новые попытки бывших владельцев оспорить сделку до окончания ее срока давности (в августе 2007-го), и ДВТГ вряд ли будет предпринимать шаги по модернизации порта до этого момента.

Возможно, именно по этой причине в компании отказались давать комментарий о перспективах его развития, попросив вернуться к этой теме позже, однако известно, что в 2006 году Дальневосточная транспортная группа приступила к реализации комплексной программы технического перевооружения, модернизации и перепрофилирования Находкинского морского рыбного порта. Программа подразумевает поэтапное увеличение мощности порта в течение 3 лет с 1,1 млн до 2,8 млн тонн грузов в год. Планируется приобретение новой техники – портальных кранов и погрузчиков, а также строительство контейнерной площадки. Комплексная программа развития порта включает в себя несколько направлений: терминалы по обработке лесопродукции, металлических грузов и контейнеров. В настоящее время порт уже может предложить клиентам услуги по перевалке автомобилей.

В компании считают, что развитие НМРП будет способствовать решению транспортных проблем Дальнего Востока, таких как нехватка инфраструктуры и складских помещений.

В своих интервью председатель совета директоров ДВТГ Раиса Паршина не раз отмечала, что с Находкинским портом компания связывает большие планы, в первую очередь в сфере развития контейнерных перевозок. По ее словам, одним из основных направлений деятельности компании является работа с импортными и транзитными корейскими грузами, поэтому наличие порта позволит расширить услуги по предоставлению сквозной тарифной ставки, а также более активно заниматься перевалкой автомобилей. «В дальнейшем мы планируем провести реконструкцию порта с привлечением инвестиций, с тем чтобы иметь возможность осуществлять через него контейнерные перевозки», – заявила Р. Паршина. Также она отметила, что порт не будет полностью отказываться от своей рыбной специфики.

Впрочем эксперты довольно скептически оценивают эти намерения, отмечая, что масштабным планам ДВТГ может помешать банальная нехватка в порту свободной территории: придется либо отказаться от рыбной специфики, либо снести лишние здания.

Подвергаются сомнению также и возможности Дальневосточной транспортной группы отобрать у Владивостокского морского торгового порта значительную часть рынка автомобилей, вызывают вопросы и контейнерные перспективы. По оценкам специалистов, в течение всего 2006 года в направлении порта Восточный были проблемы с контейнерными перевозками, особенно транзитными, и вряд ли развитие НМРП способно кардинально изменить ситуацию. Поэтому предрекают порту скорее работу на локальном рынке. Так ли это будет в реальности – покажет время.

И ТАК ДАЛЕЕ...

В начале 2007 года о своих планах, связанных с контейнерными терминалами, заявили еще несколько транспортных компаний. Так, ЗАО «Русская тройка» приступило к реализации проекта по строительству специализированного интермодального контейнерного комплекса в порту Владивосток. Начало строительства запланировано на третий квартал 2007-го, проектная мощность – до 250 тысяч ДФЭ ежегодно. Ввод в эксплуатацию первой очереди терминала планируется в 2010 году, а выход на полную мощность – к 2014-му. По словам генерального директора «Русской тройки» Владимира Чиснакова, запуск данного терминала «позволит существенно сократить время портовой обработки грузов, что будет способствовать повышению привлекательности транспортировки грузов по территории России и привлечет дополнительные объемы транзитных и импортных контейнерных грузопотоков на российскую территорию».

Несколько ранее созданием контейнерного терминала на Дальнем Востоке занялись две крупнейшие приморские структуры транспортного рынка: ОАО «Дальневосточное морское пароходство» и ОАО «Владивостокский морской торговый порт». Как рассказал генеральный директор ДВМП Евгений Амбросов, проект рассчитан на увеличение объемов перевалки контейнеров через порты Дальнего Востока…

Не исключено, что в будущем хозяином терминалов в крупных портах как России, так и Прибалтики станет и «дочка» ОАО «РЖД». «Мы хотим закрепиться и обеспечить свое присутствие в ключевых портах Дальнего Востока, – сообщил заместитель генерального директора ОАО «ТрансКонтейнер» по стратегическому развитию Павел Чичагов, – с тем чтобы создать там подконтрольные нам перевалочные мощности, может быть, и собственные терминалы». Отметим, что это вполне отвечает заявленной стратегии развития компании.

Эксперты рынка не склонны оценивать приобретение контейнерных терминалов как определенную тенденцию, однако и подобные сделки, и строительство новых комплексов комментируют однозначно: в условиях очевидной тенденции к контейнеризации грузов интерес транспортных компаний к контейнерным активам – это инвестиции в перспективное направление транспортного бизнеса, желание быть в числе тех, кто держит «бразды правления» контейнеропотоков.

ГАЛИНА СУЛТАНОВА

ТОЧКА ЗРЕНИЯ

Георгий Давыдов, президент Национальной ассоциации транспортников

Георгий Давыдов, президент Национальной ассоциации транспортников

– Контейнерные перевозки последние десять лет имеют тенденцию к росту, об этом свидетельствует хотя бы то обстоятельство, что количество контейнерных точек на путях необщего пользования, которые приписываются сейчас к Тарифному руководству № 4, постоянно увеличивается. Причина проста – растет сам рынок, и пока на нем есть место всем желающим.

Что касается вопроса, для чего покупаются контейнерные активы, то одна из аксиом капитализма такова, что любой актив покупается для того, чтобы когда-нибудь его продать. Так что вполне возможно, что в перспективе компании рассматривают такую возможность.

ТОЧКА ЗРЕНИЯ

Анастасия Жданова, транспортный аналитик ООО «Брокеркредитсервис»

Анастасия Жданова, транспортный аналитик ООО «Брокеркредитсервис»

– Уже на протяжении двух-трех лет к портовым активам наблюдается серьезный интерес со стороны не только транспортных, но и производственных компаний, соответственно эти активы заметно подорожали за последнее время. ОАО «РЖД» также серьезно заинтересовано данным рынком, в минувший год компания получила в управление пакеты акций в двух портах.

Также не первый год рынок контейнерных перевозок показывает внушительный рост, да и распределение сил на нем несколько изменилось за последнее время. Менеджмент «Cеверстальтранса», расставшись

с НКК, приобрел полный контроль над «Петролеспортом» – вторым по величине контейнерным терминалом в России, имеющим большой потенциал роста. В итоге компания стала вторым по величине (после НКК) игроком в данном сегменте рынка.

[~DETAIL_TEXT] => Контейнеризация всей страны

За последние пять лет грузопоток контейнеров, переваливаемых через российские порты, увеличился в 2,5 ра-

за и составил в 2006 году 3,2 млн ДФЭ.

По прогнозам специалистов, в ближайшую пятилетку устойчивая тенденция роста сохранится; в среднем увеличение контейнеропотока составит 20% ежегодно и к 2012 году достигнет 8 млн ДФЭ.

Среди основных предпосылок активного роста ежегодных объемов перевалки контейнеров в портах России эксперты называют стабильное экономическое развитие страны и повышение покупательной способности населения, а также относительно низкий (около 30% по итогам 2006-го) уровень существующей контейнеризации.

Особенностью последних лет специалисты считают снижение доли российских контейнерных грузов, обрабатываемых на терминалах Финляндии и стран Балтии. Это связано с тем, что в портах России постепенно создаются условия, позволяющие успешно конкурировать с зарубежными терминалами. Более интенсивное развитие отечественных контейнерных терминалов можно прогнозировать и благодаря возрастающему интересу к контейнерным активам крупных транспортных компаний.

Дан приказ ему на Запад…

Так, в марте 2007 года было объявлено о приобретении группой компаний «Северстальтранс» контрольного пакета акций ОАО «Петролеспорт» – второго по объемам перевалки контейнерных грузов терминала в России. Эксперты оценили сделку в $125–130 млн.

Для «Северстальтранса» этот актив стал далеко не первым опытом в контейнерном бизнесе. Начиная с 2003-го на паритетных началах с First Quantum группа владела активами ООО «Национальная контейнерная компания».

В прошлом году First Quantum выкупила 50-процентную долю партнера в ЗАО «Первый контейнерный терминал» (Санкт-Петербург) и ОАО «Балтийский контейнерный терминал» (порт Усть-Луга), а также бренд «Национальная контейнерная компания». В свою очередь группа «Северстальтранс» выкупила долю First Quantum в дальневосточных контейнерных терминалах: ООО «Восточная стивидорная компания», ЗАО «Восточный международный контейнерный сервис» и ОАО «Владивостокский контейнерный терминал».

И вот теперь – новый шаг в контейнерном направлении, что сразу же породило в СМИ массу предположений о спекулятивном характере сделки. Эту информацию в компании опровергают. «Мы оцениваем «Петролеспорт» как компанию, имеющую серьезный потенциал для роста, прежде всего в сфере контейнерных перевозок, – заявил член совета директоров ГК «Северстальтранс» Никита Мишин. – Мы никогда не уходили из контейнерного бизнеса. Приобретение ПЛП совершено в соответствии с планами по расширению контейнерного бизнеса группы компаний «Северстальтранс».

ОАО «Петролеспорт» – один из крупнейших стивидоров Большого порта Санкт-Петербург. В прошлом году контейнерооборот ПЛП увеличился на 60% и превысил 313 тыс. ДФЭ.

Новый собственник планирует реализацию инвестиционной программы, направленной на увеличение объема переработки контейнеров до 1,5–2 млн ДФЭ в год. Участники рынка считают такую задачу вполне посильной для ПЛП – в том случае, если он откажется от перевалки генеральных грузов и металлолома и основной упор сделает непосредственно на контейнерные перевозки. Отмечается и одно из серьезных конкурентных преимуществ ПЛП: он соединен с трассой Западного скоростного диаметра и по окончании его строительства в 2008 году инфраструктурные возможности «Петролеспорта» значительно расширятся.

Конкретные параметры инвестиционной программы в «Северстальтрансе» пока не озвучивают. «Сейчас ведется серьезная консалтинговая работа в данном направлении. Думаю, что более конкретно мы сможем об этом говорить где-то в середине осени». В ГК «Северстальтранс» особо отмечают, что серьезных кадровых изменений с приходом нового хозяина в порту не предполагается: «Там работают крайне профессиональные люди, и мы рады, что они согласились с нами сотрудничать».

Контейнерная Находка

Еще одна сделка недавнего времени – приобретение Дальневосточной транспортной группой 90% акций ОАО «Находкинский морской рыбный порт». Безусловно, с точки зрения масштабов эту историю нельзя сравнивать с вышеописанной. Финансовые подробности сделки не разглашались, но эксперты оценили ее в рекордно низкую сумму – $5–10 млн, аргументируя это плачевным состоянием практически всех рыбных портов России и соответственно низкой стоимостью их активов.

Сделка сопровождалась неприятными для ДВТГ последствиями: прежние собственники акций порта добились наложения ареста на 88% акций НМРП. Мотивировкой служили нарушения в приватизации порта, обнаруженные Счетной палатой РФ. Юристы ДВТГ добились снятия ареста с акций: компания является добросовестным покупателем и не несет ответственности за совершенные ранее действия, считают они. Однако, по мнению наблюдателей, возможны новые попытки бывших владельцев оспорить сделку до окончания ее срока давности (в августе 2007-го), и ДВТГ вряд ли будет предпринимать шаги по модернизации порта до этого момента.

Возможно, именно по этой причине в компании отказались давать комментарий о перспективах его развития, попросив вернуться к этой теме позже, однако известно, что в 2006 году Дальневосточная транспортная группа приступила к реализации комплексной программы технического перевооружения, модернизации и перепрофилирования Находкинского морского рыбного порта. Программа подразумевает поэтапное увеличение мощности порта в течение 3 лет с 1,1 млн до 2,8 млн тонн грузов в год. Планируется приобретение новой техники – портальных кранов и погрузчиков, а также строительство контейнерной площадки. Комплексная программа развития порта включает в себя несколько направлений: терминалы по обработке лесопродукции, металлических грузов и контейнеров. В настоящее время порт уже может предложить клиентам услуги по перевалке автомобилей.

В компании считают, что развитие НМРП будет способствовать решению транспортных проблем Дальнего Востока, таких как нехватка инфраструктуры и складских помещений.

В своих интервью председатель совета директоров ДВТГ Раиса Паршина не раз отмечала, что с Находкинским портом компания связывает большие планы, в первую очередь в сфере развития контейнерных перевозок. По ее словам, одним из основных направлений деятельности компании является работа с импортными и транзитными корейскими грузами, поэтому наличие порта позволит расширить услуги по предоставлению сквозной тарифной ставки, а также более активно заниматься перевалкой автомобилей. «В дальнейшем мы планируем провести реконструкцию порта с привлечением инвестиций, с тем чтобы иметь возможность осуществлять через него контейнерные перевозки», – заявила Р. Паршина. Также она отметила, что порт не будет полностью отказываться от своей рыбной специфики.

Впрочем эксперты довольно скептически оценивают эти намерения, отмечая, что масштабным планам ДВТГ может помешать банальная нехватка в порту свободной территории: придется либо отказаться от рыбной специфики, либо снести лишние здания.

Подвергаются сомнению также и возможности Дальневосточной транспортной группы отобрать у Владивостокского морского торгового порта значительную часть рынка автомобилей, вызывают вопросы и контейнерные перспективы. По оценкам специалистов, в течение всего 2006 года в направлении порта Восточный были проблемы с контейнерными перевозками, особенно транзитными, и вряд ли развитие НМРП способно кардинально изменить ситуацию. Поэтому предрекают порту скорее работу на локальном рынке. Так ли это будет в реальности – покажет время.

И ТАК ДАЛЕЕ...

В начале 2007 года о своих планах, связанных с контейнерными терминалами, заявили еще несколько транспортных компаний. Так, ЗАО «Русская тройка» приступило к реализации проекта по строительству специализированного интермодального контейнерного комплекса в порту Владивосток. Начало строительства запланировано на третий квартал 2007-го, проектная мощность – до 250 тысяч ДФЭ ежегодно. Ввод в эксплуатацию первой очереди терминала планируется в 2010 году, а выход на полную мощность – к 2014-му. По словам генерального директора «Русской тройки» Владимира Чиснакова, запуск данного терминала «позволит существенно сократить время портовой обработки грузов, что будет способствовать повышению привлекательности транспортировки грузов по территории России и привлечет дополнительные объемы транзитных и импортных контейнерных грузопотоков на российскую территорию».

Несколько ранее созданием контейнерного терминала на Дальнем Востоке занялись две крупнейшие приморские структуры транспортного рынка: ОАО «Дальневосточное морское пароходство» и ОАО «Владивостокский морской торговый порт». Как рассказал генеральный директор ДВМП Евгений Амбросов, проект рассчитан на увеличение объемов перевалки контейнеров через порты Дальнего Востока…

Не исключено, что в будущем хозяином терминалов в крупных портах как России, так и Прибалтики станет и «дочка» ОАО «РЖД». «Мы хотим закрепиться и обеспечить свое присутствие в ключевых портах Дальнего Востока, – сообщил заместитель генерального директора ОАО «ТрансКонтейнер» по стратегическому развитию Павел Чичагов, – с тем чтобы создать там подконтрольные нам перевалочные мощности, может быть, и собственные терминалы». Отметим, что это вполне отвечает заявленной стратегии развития компании.

Эксперты рынка не склонны оценивать приобретение контейнерных терминалов как определенную тенденцию, однако и подобные сделки, и строительство новых комплексов комментируют однозначно: в условиях очевидной тенденции к контейнеризации грузов интерес транспортных компаний к контейнерным активам – это инвестиции в перспективное направление транспортного бизнеса, желание быть в числе тех, кто держит «бразды правления» контейнеропотоков.

ГАЛИНА СУЛТАНОВА

ТОЧКА ЗРЕНИЯ

Георгий Давыдов, президент Национальной ассоциации транспортников

– Контейнерные перевозки последние десять лет имеют тенденцию к росту, об этом свидетельствует хотя бы то обстоятельство, что количество контейнерных точек на путях необщего пользования, которые приписываются сейчас к Тарифному руководству № 4, постоянно увеличивается. Причина проста – растет сам рынок, и пока на нем есть место всем желающим.

Что касается вопроса, для чего покупаются контейнерные активы, то одна из аксиом капитализма такова, что любой актив покупается для того, чтобы когда-нибудь его продать. Так что вполне возможно, что в перспективе компании рассматривают такую возможность.

ТОЧКА ЗРЕНИЯ

Анастасия Жданова, транспортный аналитик ООО «Брокеркредитсервис»

– Уже на протяжении двух-трех лет к портовым активам наблюдается серьезный интерес со стороны не только транспортных, но и производственных компаний, соответственно эти активы заметно подорожали за последнее время. ОАО «РЖД» также серьезно заинтересовано данным рынком, в минувший год компания получила в управление пакеты акций в двух портах.

Также не первый год рынок контейнерных перевозок показывает внушительный рост, да и распределение сил на нем несколько изменилось за последнее время. Менеджмент «Cеверстальтранса», расставшись

с НКК, приобрел полный контроль над «Петролеспортом» – вторым по величине контейнерным терминалом в России, имеющим большой потенциал роста. В итоге компания стала вторым по величине (после НКК) игроком в данном сегменте рынка.

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься

о расширении своего бизнеса в этом сегменте.

[~PREVIEW_TEXT] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься

о расширении своего бизнеса в этом сегменте.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 3299

[~CODE] => 3299

[EXTERNAL_ID] => 3299

[~EXTERNAL_ID] => 3299

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105221

[PROPERTY_VALUE_ID] => 108196:93

[DESCRIPTION] =>

[~VALUE] => 105221

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Отдам в хорошие руки

[SECTION_META_KEYWORDS] => отдам в хорошие руки

[SECTION_META_DESCRIPTION] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься <br />о расширении своего бизнеса в этом сегменте.

[ELEMENT_META_TITLE] => Отдам в хорошие руки

[ELEMENT_META_KEYWORDS] => отдам в хорошие руки

[ELEMENT_META_DESCRIPTION] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься <br />о расширении своего бизнеса в этом сегменте.

[SECTION_PICTURE_FILE_ALT] => Отдам в хорошие руки

[SECTION_PICTURE_FILE_TITLE] => Отдам в хорошие руки

[SECTION_DETAIL_PICTURE_FILE_ALT] => Отдам в хорошие руки

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Отдам в хорошие руки

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Отдам в хорошие руки

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Отдам в хорошие руки

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Отдам в хорошие руки

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Отдам в хорошие руки

)

)

Array

(

[ID] => 108196

[~ID] => 108196

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1456

[~IBLOCK_SECTION_ID] => 1456

[NAME] => Отдам в хорошие руки

[~NAME] => Отдам в хорошие руки

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:13:50

[~TIMESTAMP_X] => 24.10.2016 17:13:50

[DETAIL_PAGE_URL] => /publications/rzd-partner/110/3299/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/110/3299/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Контейнеризация всей страны

За последние пять лет грузопоток контейнеров, переваливаемых через российские порты, увеличился в 2,5 ра-

за и составил в 2006 году 3,2 млн ДФЭ.

По прогнозам специалистов, в ближайшую пятилетку устойчивая тенденция роста сохранится; в среднем увеличение контейнеропотока составит 20% ежегодно и к 2012 году достигнет 8 млн ДФЭ.

Среди основных предпосылок активного роста ежегодных объемов перевалки контейнеров в портах России эксперты называют стабильное экономическое развитие страны и повышение покупательной способности населения, а также относительно низкий (около 30% по итогам 2006-го) уровень существующей контейнеризации.

Особенностью последних лет специалисты считают снижение доли российских контейнерных грузов, обрабатываемых на терминалах Финляндии и стран Балтии. Это связано с тем, что в портах России постепенно создаются условия, позволяющие успешно конкурировать с зарубежными терминалами. Более интенсивное развитие отечественных контейнерных терминалов можно прогнозировать и благодаря возрастающему интересу к контейнерным активам крупных транспортных компаний.

Дан приказ ему на Запад…

Так, в марте 2007 года было объявлено о приобретении группой компаний «Северстальтранс» контрольного пакета акций ОАО «Петролеспорт» – второго по объемам перевалки контейнерных грузов терминала в России. Эксперты оценили сделку в $125–130 млн.

Для «Северстальтранса» этот актив стал далеко не первым опытом в контейнерном бизнесе. Начиная с 2003-го на паритетных началах с First Quantum группа владела активами ООО «Национальная контейнерная компания».

В прошлом году First Quantum выкупила 50-процентную долю партнера в ЗАО «Первый контейнерный терминал» (Санкт-Петербург) и ОАО «Балтийский контейнерный терминал» (порт Усть-Луга), а также бренд «Национальная контейнерная компания». В свою очередь группа «Северстальтранс» выкупила долю First Quantum в дальневосточных контейнерных терминалах: ООО «Восточная стивидорная компания», ЗАО «Восточный международный контейнерный сервис» и ОАО «Владивостокский контейнерный терминал».

И вот теперь – новый шаг в контейнерном направлении, что сразу же породило в СМИ массу предположений о спекулятивном характере сделки. Эту информацию в компании опровергают. «Мы оцениваем «Петролеспорт» как компанию, имеющую серьезный потенциал для роста, прежде всего в сфере контейнерных перевозок, – заявил член совета директоров ГК «Северстальтранс» Никита Мишин. – Мы никогда не уходили из контейнерного бизнеса. Приобретение ПЛП совершено в соответствии с планами по расширению контейнерного бизнеса группы компаний «Северстальтранс».

ОАО «Петролеспорт» – один из крупнейших стивидоров Большого порта Санкт-Петербург. В прошлом году контейнерооборот ПЛП увеличился на 60% и превысил 313 тыс. ДФЭ.

Новый собственник планирует реализацию инвестиционной программы, направленной на увеличение объема переработки контейнеров до 1,5–2 млн ДФЭ в год. Участники рынка считают такую задачу вполне посильной для ПЛП – в том случае, если он откажется от перевалки генеральных грузов и металлолома и основной упор сделает непосредственно на контейнерные перевозки. Отмечается и одно из серьезных конкурентных преимуществ ПЛП: он соединен с трассой Западного скоростного диаметра и по окончании его строительства в 2008 году инфраструктурные возможности «Петролеспорта» значительно расширятся.

Конкретные параметры инвестиционной программы в «Северстальтрансе» пока не озвучивают. «Сейчас ведется серьезная консалтинговая работа в данном направлении. Думаю, что более конкретно мы сможем об этом говорить где-то в середине осени». В ГК «Северстальтранс» особо отмечают, что серьезных кадровых изменений с приходом нового хозяина в порту не предполагается: «Там работают крайне профессиональные люди, и мы рады, что они согласились с нами сотрудничать».

Контейнерная Находка

Еще одна сделка недавнего времени – приобретение Дальневосточной транспортной группой 90% акций ОАО «Находкинский морской рыбный порт». Безусловно, с точки зрения масштабов эту историю нельзя сравнивать с вышеописанной. Финансовые подробности сделки не разглашались, но эксперты оценили ее в рекордно низкую сумму – $5–10 млн, аргументируя это плачевным состоянием практически всех рыбных портов России и соответственно низкой стоимостью их активов.

Сделка сопровождалась неприятными для ДВТГ последствиями: прежние собственники акций порта добились наложения ареста на 88% акций НМРП. Мотивировкой служили нарушения в приватизации порта, обнаруженные Счетной палатой РФ. Юристы ДВТГ добились снятия ареста с акций: компания является добросовестным покупателем и не несет ответственности за совершенные ранее действия, считают они. Однако, по мнению наблюдателей, возможны новые попытки бывших владельцев оспорить сделку до окончания ее срока давности (в августе 2007-го), и ДВТГ вряд ли будет предпринимать шаги по модернизации порта до этого момента.

Возможно, именно по этой причине в компании отказались давать комментарий о перспективах его развития, попросив вернуться к этой теме позже, однако известно, что в 2006 году Дальневосточная транспортная группа приступила к реализации комплексной программы технического перевооружения, модернизации и перепрофилирования Находкинского морского рыбного порта. Программа подразумевает поэтапное увеличение мощности порта в течение 3 лет с 1,1 млн до 2,8 млн тонн грузов в год. Планируется приобретение новой техники – портальных кранов и погрузчиков, а также строительство контейнерной площадки. Комплексная программа развития порта включает в себя несколько направлений: терминалы по обработке лесопродукции, металлических грузов и контейнеров. В настоящее время порт уже может предложить клиентам услуги по перевалке автомобилей.

В компании считают, что развитие НМРП будет способствовать решению транспортных проблем Дальнего Востока, таких как нехватка инфраструктуры и складских помещений.

В своих интервью председатель совета директоров ДВТГ Раиса Паршина не раз отмечала, что с Находкинским портом компания связывает большие планы, в первую очередь в сфере развития контейнерных перевозок. По ее словам, одним из основных направлений деятельности компании является работа с импортными и транзитными корейскими грузами, поэтому наличие порта позволит расширить услуги по предоставлению сквозной тарифной ставки, а также более активно заниматься перевалкой автомобилей. «В дальнейшем мы планируем провести реконструкцию порта с привлечением инвестиций, с тем чтобы иметь возможность осуществлять через него контейнерные перевозки», – заявила Р. Паршина. Также она отметила, что порт не будет полностью отказываться от своей рыбной специфики.

Впрочем эксперты довольно скептически оценивают эти намерения, отмечая, что масштабным планам ДВТГ может помешать банальная нехватка в порту свободной территории: придется либо отказаться от рыбной специфики, либо снести лишние здания.

Подвергаются сомнению также и возможности Дальневосточной транспортной группы отобрать у Владивостокского морского торгового порта значительную часть рынка автомобилей, вызывают вопросы и контейнерные перспективы. По оценкам специалистов, в течение всего 2006 года в направлении порта Восточный были проблемы с контейнерными перевозками, особенно транзитными, и вряд ли развитие НМРП способно кардинально изменить ситуацию. Поэтому предрекают порту скорее работу на локальном рынке. Так ли это будет в реальности – покажет время.

И ТАК ДАЛЕЕ...

В начале 2007 года о своих планах, связанных с контейнерными терминалами, заявили еще несколько транспортных компаний. Так, ЗАО «Русская тройка» приступило к реализации проекта по строительству специализированного интермодального контейнерного комплекса в порту Владивосток. Начало строительства запланировано на третий квартал 2007-го, проектная мощность – до 250 тысяч ДФЭ ежегодно. Ввод в эксплуатацию первой очереди терминала планируется в 2010 году, а выход на полную мощность – к 2014-му. По словам генерального директора «Русской тройки» Владимира Чиснакова, запуск данного терминала «позволит существенно сократить время портовой обработки грузов, что будет способствовать повышению привлекательности транспортировки грузов по территории России и привлечет дополнительные объемы транзитных и импортных контейнерных грузопотоков на российскую территорию».

Несколько ранее созданием контейнерного терминала на Дальнем Востоке занялись две крупнейшие приморские структуры транспортного рынка: ОАО «Дальневосточное морское пароходство» и ОАО «Владивостокский морской торговый порт». Как рассказал генеральный директор ДВМП Евгений Амбросов, проект рассчитан на увеличение объемов перевалки контейнеров через порты Дальнего Востока…

Не исключено, что в будущем хозяином терминалов в крупных портах как России, так и Прибалтики станет и «дочка» ОАО «РЖД». «Мы хотим закрепиться и обеспечить свое присутствие в ключевых портах Дальнего Востока, – сообщил заместитель генерального директора ОАО «ТрансКонтейнер» по стратегическому развитию Павел Чичагов, – с тем чтобы создать там подконтрольные нам перевалочные мощности, может быть, и собственные терминалы». Отметим, что это вполне отвечает заявленной стратегии развития компании.

Эксперты рынка не склонны оценивать приобретение контейнерных терминалов как определенную тенденцию, однако и подобные сделки, и строительство новых комплексов комментируют однозначно: в условиях очевидной тенденции к контейнеризации грузов интерес транспортных компаний к контейнерным активам – это инвестиции в перспективное направление транспортного бизнеса, желание быть в числе тех, кто держит «бразды правления» контейнеропотоков.

ГАЛИНА СУЛТАНОВА

ТОЧКА ЗРЕНИЯ

Георгий Давыдов, президент Национальной ассоциации транспортников

– Контейнерные перевозки последние десять лет имеют тенденцию к росту, об этом свидетельствует хотя бы то обстоятельство, что количество контейнерных точек на путях необщего пользования, которые приписываются сейчас к Тарифному руководству № 4, постоянно увеличивается. Причина проста – растет сам рынок, и пока на нем есть место всем желающим.

Что касается вопроса, для чего покупаются контейнерные активы, то одна из аксиом капитализма такова, что любой актив покупается для того, чтобы когда-нибудь его продать. Так что вполне возможно, что в перспективе компании рассматривают такую возможность.

ТОЧКА ЗРЕНИЯ

Анастасия Жданова, транспортный аналитик ООО «Брокеркредитсервис»

– Уже на протяжении двух-трех лет к портовым активам наблюдается серьезный интерес со стороны не только транспортных, но и производственных компаний, соответственно эти активы заметно подорожали за последнее время. ОАО «РЖД» также серьезно заинтересовано данным рынком, в минувший год компания получила в управление пакеты акций в двух портах.

Также не первый год рынок контейнерных перевозок показывает внушительный рост, да и распределение сил на нем несколько изменилось за последнее время. Менеджмент «Cеверстальтранса», расставшись

с НКК, приобрел полный контроль над «Петролеспортом» – вторым по величине контейнерным терминалом в России, имеющим большой потенциал роста. В итоге компания стала вторым по величине (после НКК) игроком в данном сегменте рынка.

[~DETAIL_TEXT] => Контейнеризация всей страны

За последние пять лет грузопоток контейнеров, переваливаемых через российские порты, увеличился в 2,5 ра-

за и составил в 2006 году 3,2 млн ДФЭ.

По прогнозам специалистов, в ближайшую пятилетку устойчивая тенденция роста сохранится; в среднем увеличение контейнеропотока составит 20% ежегодно и к 2012 году достигнет 8 млн ДФЭ.

Среди основных предпосылок активного роста ежегодных объемов перевалки контейнеров в портах России эксперты называют стабильное экономическое развитие страны и повышение покупательной способности населения, а также относительно низкий (около 30% по итогам 2006-го) уровень существующей контейнеризации.

Особенностью последних лет специалисты считают снижение доли российских контейнерных грузов, обрабатываемых на терминалах Финляндии и стран Балтии. Это связано с тем, что в портах России постепенно создаются условия, позволяющие успешно конкурировать с зарубежными терминалами. Более интенсивное развитие отечественных контейнерных терминалов можно прогнозировать и благодаря возрастающему интересу к контейнерным активам крупных транспортных компаний.

Дан приказ ему на Запад…

Так, в марте 2007 года было объявлено о приобретении группой компаний «Северстальтранс» контрольного пакета акций ОАО «Петролеспорт» – второго по объемам перевалки контейнерных грузов терминала в России. Эксперты оценили сделку в $125–130 млн.

Для «Северстальтранса» этот актив стал далеко не первым опытом в контейнерном бизнесе. Начиная с 2003-го на паритетных началах с First Quantum группа владела активами ООО «Национальная контейнерная компания».

В прошлом году First Quantum выкупила 50-процентную долю партнера в ЗАО «Первый контейнерный терминал» (Санкт-Петербург) и ОАО «Балтийский контейнерный терминал» (порт Усть-Луга), а также бренд «Национальная контейнерная компания». В свою очередь группа «Северстальтранс» выкупила долю First Quantum в дальневосточных контейнерных терминалах: ООО «Восточная стивидорная компания», ЗАО «Восточный международный контейнерный сервис» и ОАО «Владивостокский контейнерный терминал».

И вот теперь – новый шаг в контейнерном направлении, что сразу же породило в СМИ массу предположений о спекулятивном характере сделки. Эту информацию в компании опровергают. «Мы оцениваем «Петролеспорт» как компанию, имеющую серьезный потенциал для роста, прежде всего в сфере контейнерных перевозок, – заявил член совета директоров ГК «Северстальтранс» Никита Мишин. – Мы никогда не уходили из контейнерного бизнеса. Приобретение ПЛП совершено в соответствии с планами по расширению контейнерного бизнеса группы компаний «Северстальтранс».

ОАО «Петролеспорт» – один из крупнейших стивидоров Большого порта Санкт-Петербург. В прошлом году контейнерооборот ПЛП увеличился на 60% и превысил 313 тыс. ДФЭ.

Новый собственник планирует реализацию инвестиционной программы, направленной на увеличение объема переработки контейнеров до 1,5–2 млн ДФЭ в год. Участники рынка считают такую задачу вполне посильной для ПЛП – в том случае, если он откажется от перевалки генеральных грузов и металлолома и основной упор сделает непосредственно на контейнерные перевозки. Отмечается и одно из серьезных конкурентных преимуществ ПЛП: он соединен с трассой Западного скоростного диаметра и по окончании его строительства в 2008 году инфраструктурные возможности «Петролеспорта» значительно расширятся.

Конкретные параметры инвестиционной программы в «Северстальтрансе» пока не озвучивают. «Сейчас ведется серьезная консалтинговая работа в данном направлении. Думаю, что более конкретно мы сможем об этом говорить где-то в середине осени». В ГК «Северстальтранс» особо отмечают, что серьезных кадровых изменений с приходом нового хозяина в порту не предполагается: «Там работают крайне профессиональные люди, и мы рады, что они согласились с нами сотрудничать».

Контейнерная Находка

Еще одна сделка недавнего времени – приобретение Дальневосточной транспортной группой 90% акций ОАО «Находкинский морской рыбный порт». Безусловно, с точки зрения масштабов эту историю нельзя сравнивать с вышеописанной. Финансовые подробности сделки не разглашались, но эксперты оценили ее в рекордно низкую сумму – $5–10 млн, аргументируя это плачевным состоянием практически всех рыбных портов России и соответственно низкой стоимостью их активов.

Сделка сопровождалась неприятными для ДВТГ последствиями: прежние собственники акций порта добились наложения ареста на 88% акций НМРП. Мотивировкой служили нарушения в приватизации порта, обнаруженные Счетной палатой РФ. Юристы ДВТГ добились снятия ареста с акций: компания является добросовестным покупателем и не несет ответственности за совершенные ранее действия, считают они. Однако, по мнению наблюдателей, возможны новые попытки бывших владельцев оспорить сделку до окончания ее срока давности (в августе 2007-го), и ДВТГ вряд ли будет предпринимать шаги по модернизации порта до этого момента.

Возможно, именно по этой причине в компании отказались давать комментарий о перспективах его развития, попросив вернуться к этой теме позже, однако известно, что в 2006 году Дальневосточная транспортная группа приступила к реализации комплексной программы технического перевооружения, модернизации и перепрофилирования Находкинского морского рыбного порта. Программа подразумевает поэтапное увеличение мощности порта в течение 3 лет с 1,1 млн до 2,8 млн тонн грузов в год. Планируется приобретение новой техники – портальных кранов и погрузчиков, а также строительство контейнерной площадки. Комплексная программа развития порта включает в себя несколько направлений: терминалы по обработке лесопродукции, металлических грузов и контейнеров. В настоящее время порт уже может предложить клиентам услуги по перевалке автомобилей.

В компании считают, что развитие НМРП будет способствовать решению транспортных проблем Дальнего Востока, таких как нехватка инфраструктуры и складских помещений.

В своих интервью председатель совета директоров ДВТГ Раиса Паршина не раз отмечала, что с Находкинским портом компания связывает большие планы, в первую очередь в сфере развития контейнерных перевозок. По ее словам, одним из основных направлений деятельности компании является работа с импортными и транзитными корейскими грузами, поэтому наличие порта позволит расширить услуги по предоставлению сквозной тарифной ставки, а также более активно заниматься перевалкой автомобилей. «В дальнейшем мы планируем провести реконструкцию порта с привлечением инвестиций, с тем чтобы иметь возможность осуществлять через него контейнерные перевозки», – заявила Р. Паршина. Также она отметила, что порт не будет полностью отказываться от своей рыбной специфики.

Впрочем эксперты довольно скептически оценивают эти намерения, отмечая, что масштабным планам ДВТГ может помешать банальная нехватка в порту свободной территории: придется либо отказаться от рыбной специфики, либо снести лишние здания.

Подвергаются сомнению также и возможности Дальневосточной транспортной группы отобрать у Владивостокского морского торгового порта значительную часть рынка автомобилей, вызывают вопросы и контейнерные перспективы. По оценкам специалистов, в течение всего 2006 года в направлении порта Восточный были проблемы с контейнерными перевозками, особенно транзитными, и вряд ли развитие НМРП способно кардинально изменить ситуацию. Поэтому предрекают порту скорее работу на локальном рынке. Так ли это будет в реальности – покажет время.

И ТАК ДАЛЕЕ...

В начале 2007 года о своих планах, связанных с контейнерными терминалами, заявили еще несколько транспортных компаний. Так, ЗАО «Русская тройка» приступило к реализации проекта по строительству специализированного интермодального контейнерного комплекса в порту Владивосток. Начало строительства запланировано на третий квартал 2007-го, проектная мощность – до 250 тысяч ДФЭ ежегодно. Ввод в эксплуатацию первой очереди терминала планируется в 2010 году, а выход на полную мощность – к 2014-му. По словам генерального директора «Русской тройки» Владимира Чиснакова, запуск данного терминала «позволит существенно сократить время портовой обработки грузов, что будет способствовать повышению привлекательности транспортировки грузов по территории России и привлечет дополнительные объемы транзитных и импортных контейнерных грузопотоков на российскую территорию».

Несколько ранее созданием контейнерного терминала на Дальнем Востоке занялись две крупнейшие приморские структуры транспортного рынка: ОАО «Дальневосточное морское пароходство» и ОАО «Владивостокский морской торговый порт». Как рассказал генеральный директор ДВМП Евгений Амбросов, проект рассчитан на увеличение объемов перевалки контейнеров через порты Дальнего Востока…

Не исключено, что в будущем хозяином терминалов в крупных портах как России, так и Прибалтики станет и «дочка» ОАО «РЖД». «Мы хотим закрепиться и обеспечить свое присутствие в ключевых портах Дальнего Востока, – сообщил заместитель генерального директора ОАО «ТрансКонтейнер» по стратегическому развитию Павел Чичагов, – с тем чтобы создать там подконтрольные нам перевалочные мощности, может быть, и собственные терминалы». Отметим, что это вполне отвечает заявленной стратегии развития компании.

Эксперты рынка не склонны оценивать приобретение контейнерных терминалов как определенную тенденцию, однако и подобные сделки, и строительство новых комплексов комментируют однозначно: в условиях очевидной тенденции к контейнеризации грузов интерес транспортных компаний к контейнерным активам – это инвестиции в перспективное направление транспортного бизнеса, желание быть в числе тех, кто держит «бразды правления» контейнеропотоков.

ГАЛИНА СУЛТАНОВА

ТОЧКА ЗРЕНИЯ

Георгий Давыдов, президент Национальной ассоциации транспортников

– Контейнерные перевозки последние десять лет имеют тенденцию к росту, об этом свидетельствует хотя бы то обстоятельство, что количество контейнерных точек на путях необщего пользования, которые приписываются сейчас к Тарифному руководству № 4, постоянно увеличивается. Причина проста – растет сам рынок, и пока на нем есть место всем желающим.

Что касается вопроса, для чего покупаются контейнерные активы, то одна из аксиом капитализма такова, что любой актив покупается для того, чтобы когда-нибудь его продать. Так что вполне возможно, что в перспективе компании рассматривают такую возможность.

ТОЧКА ЗРЕНИЯ

Анастасия Жданова, транспортный аналитик ООО «Брокеркредитсервис»

– Уже на протяжении двух-трех лет к портовым активам наблюдается серьезный интерес со стороны не только транспортных, но и производственных компаний, соответственно эти активы заметно подорожали за последнее время. ОАО «РЖД» также серьезно заинтересовано данным рынком, в минувший год компания получила в управление пакеты акций в двух портах.

Также не первый год рынок контейнерных перевозок показывает внушительный рост, да и распределение сил на нем несколько изменилось за последнее время. Менеджмент «Cеверстальтранса», расставшись

с НКК, приобрел полный контроль над «Петролеспортом» – вторым по величине контейнерным терминалом в России, имеющим большой потенциал роста. В итоге компания стала вторым по величине (после НКК) игроком в данном сегменте рынка.

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься

о расширении своего бизнеса в этом сегменте.

[~PREVIEW_TEXT] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься

о расширении своего бизнеса в этом сегменте.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 3299

[~CODE] => 3299

[EXTERNAL_ID] => 3299

[~EXTERNAL_ID] => 3299

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105221

[PROPERTY_VALUE_ID] => 108196:93

[DESCRIPTION] =>

[~VALUE] => 105221

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 108196:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Отдам в хорошие руки

[SECTION_META_KEYWORDS] => отдам в хорошие руки

[SECTION_META_DESCRIPTION] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься <br />о расширении своего бизнеса в этом сегменте.

[ELEMENT_META_TITLE] => Отдам в хорошие руки

[ELEMENT_META_KEYWORDS] => отдам в хорошие руки

[ELEMENT_META_DESCRIPTION] => Стремительный рост контейнерных перевозок заставляет участников транспортного рынка задуматься <br />о расширении своего бизнеса в этом сегменте.

[SECTION_PICTURE_FILE_ALT] => Отдам в хорошие руки

[SECTION_PICTURE_FILE_TITLE] => Отдам в хорошие руки

[SECTION_DETAIL_PICTURE_FILE_ALT] => Отдам в хорошие руки

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Отдам в хорошие руки

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Отдам в хорошие руки

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Отдам в хорошие руки

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Отдам в хорошие руки

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Отдам в хорошие руки

)

)

В апреле прошла II Московская международная конференция «Метанол-2007», организованная консалтинговой

В апреле прошла II Московская международная конференция «Метанол-2007», организованная консалтинговой Array

(

[ID] => 108195

[~ID] => 108195

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1456

[~IBLOCK_SECTION_ID] => 1456

[NAME] => Полезный яд

[~NAME] => Полезный яд

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:13:50

[~TIMESTAMP_X] => 24.10.2016 17:13:50

[DETAIL_PAGE_URL] => /publications/rzd-partner/110/3298/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/110/3298/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Пути метанола неисповедимы

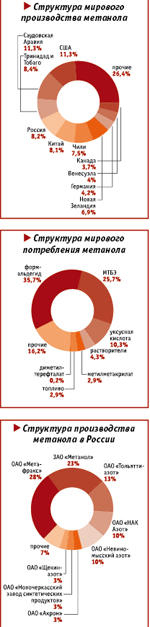

Метанол (или метиловый спирт) применяется как сырье для изготовления широкого спектра химических продуктов, используемых для производства формальдегида, уксусной кислоты, синтетического каучука, красок, пластмасс, смол и так далее. На сегодняшний день объем мирового потребления метанола оценивается на уровне 34 млн тонн в год.

В то же время производственные мощности составляют порядка 45 млн тонн в год.

Что касается перспектив развития данного рынка, эксперты рассматривают три возможных сценария.

Согласно пессимистическому варианту в ближайшие годы спрос на метанол сохранится на текущем уровне, а производственные мощности, напротив, увеличатся, что приведет к перепроизводству метанола и, как следствие, падению цен и стагнации на рынке. Умеренный вариант подразумевает умеренный, но стабильный ежегодный рост спроса на метиловый спирт (порядка 4%) при равномерном вводе новых производственных мощностей. Таким образом, к 2011 году мировое потребление метанола достигнет

43 млн тонн в год.

Оптимистический же вариант построен на предположении, что будут активно развиваться новые направления использования метанола (в первую очередь, в части получения новых видов топлива), что приведет к росту спроса на метиловый спирт вплоть до 100 млн тонн к 2011 году.

Вообще пути эффективного использования метанола обширны. Однако их реализация под вопросом в силу дороговизны технологических решений. Эффективность и рентабельность подобных производств находятся в серьезной зависимости от ряда экономических и конъюнктурных факторов. И главным образом от цены на метанол, которая, в свою очередь, зависит от цены на природный газ и транспортных издержек. В результате большинство аналитиков сходятся во мнении, что наиболее вероятен второй вариант развития рынка метанола. К 2011-му мировое потребление достигнет уровня в 40–43 млн тонн, а суммарные производственные мощности – 60 млн тонн в год.

В структуре мирового производства метанола Россия занимает пятую строчку. На территории нашей страны сосредоточено порядка 10% от общего объема мировых производственных мощностей. На первом же месте находится Америка (часть света) – 32%, на втором – страны Азиатско-Тихоокеанского региона – 24% (из которых 17% приходится на долю КНР), на третьем и четвертом местах – Ближний Восток и Европа – 20% и 11% соответственно.

За последние десять лет география потребления метилового спирта на мировом рынке изменилась. Если на начало 1980-х основными производителями были США, Япония и государства Западной Европы, то сегодня они превратились в основных потребителей. Все просто: метиловый спирт – крайне ядовитый продукт, поэтому намного проще перенести производства в развивающиеся страны, улучшив собственную экологическую обстановку, при этом получая дешевый импортный продукт. Так, Япония, в прошлом ведущий производитель, сегодня вообще не имеет собственных производств, а США, которые в середине 80-х обеспечивали порядка 50% мирового производства, теперь выпускают не более 11%. И в настоящий момент на рынки Соединенных Штатов метанол поступает главным образом из Канады, Тринидад и Тобаго; на рынки Западной Европы – в основном из России, а также Канады и стран Ближнего Востока; в Японию – из Канады, стран Ближнего Востока и Океании.

Фактор зависимости

Фактор зависимости

Совершенно очевидно, что основными производителями метилового спирта являются страны, которые располагают большим количеством доступного и дешевого природного газа. И до последнего времени Россия входит в это число. Однако, учитывая курс российского правительства на равнодоходность газа, ожидается, что его цена к 2011 году превысит $100 за тысячу кубометров против сегодняшних $45, что может сказаться на конкурентоспособности метилового спирта российского происхождения на внешнем рынке.

И это не единственный фактор, способный оказать влияние на конечную цену российского метанола. Главное отличие России от перечисленных выше стран-производителей и экспортеров – это значительная удаленность производств от морских перевалочных пунктов. Если в указанных государствах метанольные заводы располагаются в непосредственной близости от специализированных портовых комплексов, то в России, во-первых, таковых всего один – в порту Восточный, а во-вторых, расстояние как до него, так и до пограничных переходов в направлении портов Финляндии, Украины и Балтии с мест производства весьма и весьма значительно.

Однако, с другой стороны, предлагаемые российскими инжиниринговыми компаниями установки позволяют использовать в производстве метанола попутный газ, вопрос переработки и утилизации которого стоит в нашей стране достаточно остро. Во-первых, к решению этой проблемы обязывает Киотский протокол, а во-вторых, сжигаемый в факелах попутный газ вполне может быть доведен до характеристик природного и восполнить дефицит этого энергоносителя. В настоящий момент нефтяным компаниям намного выгоднее сжигать попутный газ даже несмотря на штрафные санкции. Безусловно, какая-то часть его перерабатывается и потребляется непосредственно на местах, однако от излишков компании избавляются. Дело в том, что если поблизости нет газпромовской трубы, то транспортировка газа на рынки сбыта грозит обернуться для компании серьезной проблемой, подразумевающей не менее серьезные инвестиции в установки по сжижению газа, специализированный подвижной состав для его перевозки и так далее. Тем не менее в Правительстве Российской Федерации уже неоднократно поднимался вопрос о необходимости законодательно обязать компании строить мощности по переработке попутного газа под угрозой лишения лицензии, а в последствии даже ввести НДПИ на природный газ.

Таким образом, производство метанола на месте получения попутного газа вполне сможет помочь частично решить проблему его использования. Тем более что при такой схеме себестоимость метанола будет снижена. Но с другой стороны – опять же возникнут расходы по транспортировке уже метанола к рынкам сбыта.

Особые требования

В настоящий момент в России производится порядка трех миллионов тонн метилового спирта в год, из которых половина потребляется непосредственно на местах, а вторая экспортируется.

За последние пять лет перевозки метанола по сети Российских железных дорог имеют устойчивую тенденцию роста за исключением 2005-го, когда было зафиксировано снижение их объема на 1,7% к уровню предыдущего года. Однако в предшествующие годы погрузка метанола прирастала весьма высокими темпами – на 15,3% в 2002-м к уровню 2001 года, на 26,1% в 2003-м. В последнее время тенденция динамичного прироста объема перевозок метилового спирта возобновилась (+8,6% в 2006-м и +17% в первом квартале текущего года).

Что касается структуры грузопотока, то, по данным ЦФТО ОАО «РЖД», порядка 64% от общего объема перевозок составляет экспорт. Причем, что характерно, анализируя динамику перевозок метанола, можно отметить существенное влияние экспортной составляющей на объемы погрузки. Так, положительная динамика экспортных перевозок метилового спирта в период с 2002-го по 2006-й составила +26,1%, +38%, +4,3%, -4% (2005 год) и +9% соответственно к уровню предшествующего года. В то же время погрузка во внутригосударственном сообщении характеризуется более сдержанными темпами: +3,2%, +10%,

-4,3% (2004 год), +1,8% и +8%.

Несмотря на то что по расчетам специалистов ЦФТО ОАО «РЖД» транспортная составляющая при перевозках метилового спирта не превышает 12% во внутригосударственном сообщении и 7% в экспортном, организация его транспортировки достаточно сложна, так как метанол относится к опасным грузам, представляя собой легковоспламеняющуюся и чрезвычайно ядовитую жидкость. Согласно Правилам перевозки опасных грузов его транспортировка должна осуществляться в специализированных цистернах без нижнего сливного прибора, оборудованных предохранительным кожухом над крышкой люка. При этом перевозка метанола в других цистернах, равно как и использование цистерн, предназначенных для метанола, для перевозки других грузов, не допускается. Кроме того, правилами устанавливается ряд других требований к обеспечению безопасности перевозок, в том числе по оформлению перевозочных документов, охранного сопровождения, наличия дополнительного оборудования на цистернах и так далее.

Здесь же важно отметить, что в инвентарном парке ОАО «РЖД» таких специализированных цистерн нет. Весь объем перевозок осуществляется в собственных или арендованных вагонах (которые, заметим, в большинстве своем достаточно изношены). То есть каждый производитель метанола должен в придачу ко всему еще и озаботиться вопросами организации транспортного цеха и приобретения подвижного состава, освоив фактически непрофильный для себя вид бизнеса.

Что же касается тарифной составляющей, то здесь ситуация складывается следующим образом. Тарифы на перевозку метанола во внутригосударственном сообщении (2 раздел Прейскуранта № 10-01) построены исходя из общей методологии построения прейскуранта с учетом возмещения издержек железных дорог. Что же касается экспортных тарифов

(3 раздел Прейскуранта № 10-01), то при их построении учитывалась цена метанола на международных рынках. В результате ставки на перевозку метилового спирта через сухопутные погранпереходы дифференцированы по дальности перевозки и видам сообщения. В целом же уровень тарифов на перевозку метанола во внутрироссийском сообщении превышает уровень тарифа, действующего при экспортных перевозках через сухопутные погранпереходы.

Несостоявшийся, реализованный и перспективные проекты

По данным ЦФТО ОАО «РЖД», 99,7% экспорта метанола осуществляется через погранпереходы. При этом порядка 55,3% перевозится в направлении финских портов, 14,6% и 11,3% в направлении портов Украины и Балтии соответственно.

Как уже упоминалось выше, в России на текущий момент есть лишь один специализированный на перевалке метанола комплекс на Дальнем Востоке.

Первая очередь (500 тыс. тонн в год) современного терминала стоимостью почти $7,5 млн, оснащенного самым совершенным оборудованием (в первую очередь, с точки зрения обеспечения безопасности окружающей среды) была запущена в эксплуатацию в 2004 году. Инициаторы проекта рассчитывали обеспечить полную загрузку мощностей буквально с первых дней работы комплекса, так как страны АТР выразили серьезную заинтересованность в российском метиловом спирте. С тех пор прошло два года. Производственная мощность терминала сегодня составляет один миллион тонн в год, но груза в порту нет…

Причина – высокий уровень железнодорожных тарифов. Даже несмотря на стремление железнодорожников поддержать конкурентоспособность этого направления введением исключительных тарифов на экспортные перевозки метанола через порт Дальнего Востока и возврат оттуда порожняка. Так, к действующим тарифам 2 раздела Прейскуранта № 10-01 применяются понижающие коэффициенты: на расстояние от 4000 до 5000 км включительно – 0,78; на расстояние от 5001 до 7000 км

включительно – 0,57 и на расстояние от 7001 км и более – 0,42. По мнению экспертов, такая схема позволяет перевозить метанол в направлении Находки по тарифам, сопоставимым с транспортировками его в направлении Финляндии. Однако, как показывает практика, это не так. И оставшиеся 0,3% экспортных перевозок метилового спирта железнодорожным транспортом направляются в порт Темрюк.

Как отмечалось на конференции «Метанол-2007», ситуация в этом порту достаточно кризисная. Во-первых, это отсутствие специализированных мощностей по перевалке, а во-вторых, крайняя изношенность танкеров, работающих в бассейне, постройка некоторых из них датируется аж 40-ми годами прошлого века. В то же время даже несмотря на постоянную экологическую угрозу производители метанола нуждаются в южных морских выходах.

Однако напомним, что идея построить специализированный терминал по перевалке метанола в Ростовской области (в Азове) имела место. Еще в 1996 году было получено положительное заключение межведомственной комиссии по размещению производительных сил на территории Ростовской области о возведении комплекса по перевалке жидкой химии. Строительство началось в 1999 году. Справедливости ради необходим отметить, что инвесторы потратили немалые деньги на развитие инфраструктуры Азова и благотворительные проекты в городе. Казалось бы, должны выиграть все: город получает новые рабочие места, бюджет – налоги и прочие поступления, а производители метилового спирта – выход на стратегические рынки Средиземноморья. Но в дело вступили «зеленые», а может, как писали в то время региональные СМИ, некоторые политики «разыграли карту санитарно-защитной зоны» и в сентябре 2003-го строительство терминала было остановлено.