Array

(

[ID] => 109816

[~ID] => 109816

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1500

[~IBLOCK_SECTION_ID] => 1500

[NAME] => Российский транзит: муки законотворчества

[~NAME] => Российский транзит: муки законотворчества

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:14

[~TIMESTAMP_X] => 24.10.2016 17:14:14

[DETAIL_PAGE_URL] => /publications/rzd-partner/151/5003/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/151/5003/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Как известно, в прошлом году в Министерстве транспорта РФ состоялось обсуждение предложений к проекту федерального закона «О транзите грузов через территорию Российской Федерации». Цель создаваемого законопроекта – привлечение грузопотоков в нашу страну путем создания таких условий, при которых транзит будет освобожден от таможенных пошлин, а прохождение и контроль транзитных грузов будут максимально упрощены.

Одна из наиболее существенных проблем, мешающих развитию транзита через территорию России, лежит в сфере таможенного регулирования и связана с длительным простоем контейнеров под таможенными процедурами. На пути транзита в нашей стране стоят также высокие тарифы при низком уровне развития транспортной инфраструктуры и, как следствие, соответствующем сервисе. Не прибавляет конкурентных преимуществ нестабильность условий таких перевозок, возникающая по той причине, что на транзит через территорию страны так или иначе влияют до 17 различных госструктур, любая из которых может остановить транзитный груз. Конечно, такая ситуация не устраивает грузовладельцев, которые понимают, что вернуть товар сложнее, чем потерять.

При этом у транзитных перевозок через территорию РФ огромный потенциал. Доставка морским транспортом осуществляется значительно медленнее (до 40 суток), чем по интермодальным маршрутам с участием российских железных дорог (порядка 20 дней с учетом морского плеча до дальневосточных портов и времени нахождения в них грузов).

На сегодняшний день не устранена и одна из главных причин низкой транзитной привлекательности России – отсутствие правового поля, которое бы регулировало отношения, возникающие при перемещении такого рода товаров. На последнем обсуждении в Минтрансе проекта закона о транзите было высказано мнение, что он должен касаться всех видов транспорта, транзита как грузов, так и пассажиров, а также регламентировать три основные составляющие – взаимодействие с таможней, выработку тарифов и создание национальной транзитной компании.

Закон должен определять работу причастных организаций; при этом обсуждалась возможность регламентации мер ответственности государственных органов за необоснованную задержку транзитного груза. Документ должен отделить транзитные перевозки от экспортно-импортных. В нем необходимо предусмотреть, что таможня не имеет права досматривать транзит в порядке, установленном для экспортных и импортных товаров. Транзитный груз, кроме исключительных случаев, должен подвергаться упрощенной процедуре контроля.

При обсуждении вопроса о правовом статусе национальной транзитной компании было высказано мнение о возможном участии в ее создании государства, ОАО «РЖД» либо его операторских дочерних структур, а также частных экспедиторских компаний. В законе должно быть дано определение государственной тарифной политики относительно транзитных перевозок, регламентирован порядок определения тарифа – за два-три месяца до начала года на весь следующий год. Важными вопросами также являются проблемы регламентации законом технологий электронного декларирования, использования электронной цифровой подписи, документального обеспечения транзитных перевозок.

Положения предыдущей редакции закона, предусматривавшие введение в оборот транзитного разрешения, получаемого в торговом представительстве РФ в стране отправления, подвергаются сегодня критике в связи с тем, что процедура получения разрешения расценивается как дополнительный бюрократический барьер. В связи с возникновением планов по созданию национального оператора, отвечающего за организацию транзитного движения, эти нормы могут быть изъяты из текста документа.

При обсуждении законопроекта и в 2006 году, и сейчас поднимается вопрос о том, что гармонизировать отечественное транспортное законодательство с международными нормативами по транзиту можно путем ратификации международных конвенций, которые определяют эти нормативы, – тогда закон прямого действия был бы не нужен.

Ясно одно: при существующей сегодня ситуации в законодательном поле Россия не вписывается в международное транспортно-экспедиторское сообщество и правовое регулирование транзитных перевозок недостаточно для осуществления задачи реализации транзитного потенциала страны.

Конференция «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», на которой будут обсуждаться данные проблемы, получила поддержку Министерства транспорта РФ, комитета Государственной думы по транспорту, бизнес-сообщества. Воплощение в жизнь итоговой резолюции круглого стола по вопросам транзита будет способствовать решению задач, предусмотренных Транспортной стратегией РФ.

СВЕТЛАНА ТОРБА,

директор департамента комплексных инфраструктурных проектов Юридической фирмы «РайтСол КСМ»

[~DETAIL_TEXT] => Как известно, в прошлом году в Министерстве транспорта РФ состоялось обсуждение предложений к проекту федерального закона «О транзите грузов через территорию Российской Федерации». Цель создаваемого законопроекта – привлечение грузопотоков в нашу страну путем создания таких условий, при которых транзит будет освобожден от таможенных пошлин, а прохождение и контроль транзитных грузов будут максимально упрощены.

Одна из наиболее существенных проблем, мешающих развитию транзита через территорию России, лежит в сфере таможенного регулирования и связана с длительным простоем контейнеров под таможенными процедурами. На пути транзита в нашей стране стоят также высокие тарифы при низком уровне развития транспортной инфраструктуры и, как следствие, соответствующем сервисе. Не прибавляет конкурентных преимуществ нестабильность условий таких перевозок, возникающая по той причине, что на транзит через территорию страны так или иначе влияют до 17 различных госструктур, любая из которых может остановить транзитный груз. Конечно, такая ситуация не устраивает грузовладельцев, которые понимают, что вернуть товар сложнее, чем потерять.

При этом у транзитных перевозок через территорию РФ огромный потенциал. Доставка морским транспортом осуществляется значительно медленнее (до 40 суток), чем по интермодальным маршрутам с участием российских железных дорог (порядка 20 дней с учетом морского плеча до дальневосточных портов и времени нахождения в них грузов).

На сегодняшний день не устранена и одна из главных причин низкой транзитной привлекательности России – отсутствие правового поля, которое бы регулировало отношения, возникающие при перемещении такого рода товаров. На последнем обсуждении в Минтрансе проекта закона о транзите было высказано мнение, что он должен касаться всех видов транспорта, транзита как грузов, так и пассажиров, а также регламентировать три основные составляющие – взаимодействие с таможней, выработку тарифов и создание национальной транзитной компании.

Закон должен определять работу причастных организаций; при этом обсуждалась возможность регламентации мер ответственности государственных органов за необоснованную задержку транзитного груза. Документ должен отделить транзитные перевозки от экспортно-импортных. В нем необходимо предусмотреть, что таможня не имеет права досматривать транзит в порядке, установленном для экспортных и импортных товаров. Транзитный груз, кроме исключительных случаев, должен подвергаться упрощенной процедуре контроля.

При обсуждении вопроса о правовом статусе национальной транзитной компании было высказано мнение о возможном участии в ее создании государства, ОАО «РЖД» либо его операторских дочерних структур, а также частных экспедиторских компаний. В законе должно быть дано определение государственной тарифной политики относительно транзитных перевозок, регламентирован порядок определения тарифа – за два-три месяца до начала года на весь следующий год. Важными вопросами также являются проблемы регламентации законом технологий электронного декларирования, использования электронной цифровой подписи, документального обеспечения транзитных перевозок.

Положения предыдущей редакции закона, предусматривавшие введение в оборот транзитного разрешения, получаемого в торговом представительстве РФ в стране отправления, подвергаются сегодня критике в связи с тем, что процедура получения разрешения расценивается как дополнительный бюрократический барьер. В связи с возникновением планов по созданию национального оператора, отвечающего за организацию транзитного движения, эти нормы могут быть изъяты из текста документа.

При обсуждении законопроекта и в 2006 году, и сейчас поднимается вопрос о том, что гармонизировать отечественное транспортное законодательство с международными нормативами по транзиту можно путем ратификации международных конвенций, которые определяют эти нормативы, – тогда закон прямого действия был бы не нужен.

Ясно одно: при существующей сегодня ситуации в законодательном поле Россия не вписывается в международное транспортно-экспедиторское сообщество и правовое регулирование транзитных перевозок недостаточно для осуществления задачи реализации транзитного потенциала страны.

Конференция «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», на которой будут обсуждаться данные проблемы, получила поддержку Министерства транспорта РФ, комитета Государственной думы по транспорту, бизнес-сообщества. Воплощение в жизнь итоговой резолюции круглого стола по вопросам транзита будет способствовать решению задач, предусмотренных Транспортной стратегией РФ.

СВЕТЛАНА ТОРБА,

директор департамента комплексных инфраструктурных проектов Юридической фирмы «РайтСол КСМ»

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[~PREVIEW_TEXT] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 5003

[~CODE] => 5003

[EXTERNAL_ID] => 5003

[~EXTERNAL_ID] => 5003

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105265

[PROPERTY_VALUE_ID] => 109816:93

[DESCRIPTION] =>

[~VALUE] => 105265

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Российский транзит: муки законотворчества

[SECTION_META_KEYWORDS] => российский транзит: муки законотворчества

[SECTION_META_DESCRIPTION] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[ELEMENT_META_TITLE] => Российский транзит: муки законотворчества

[ELEMENT_META_KEYWORDS] => российский транзит: муки законотворчества

[ELEMENT_META_DESCRIPTION] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[SECTION_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[SECTION_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

[SECTION_DETAIL_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

)

)

Array

(

[ID] => 109816

[~ID] => 109816

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1500

[~IBLOCK_SECTION_ID] => 1500

[NAME] => Российский транзит: муки законотворчества

[~NAME] => Российский транзит: муки законотворчества

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:14

[~TIMESTAMP_X] => 24.10.2016 17:14:14

[DETAIL_PAGE_URL] => /publications/rzd-partner/151/5003/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/151/5003/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Как известно, в прошлом году в Министерстве транспорта РФ состоялось обсуждение предложений к проекту федерального закона «О транзите грузов через территорию Российской Федерации». Цель создаваемого законопроекта – привлечение грузопотоков в нашу страну путем создания таких условий, при которых транзит будет освобожден от таможенных пошлин, а прохождение и контроль транзитных грузов будут максимально упрощены.

Одна из наиболее существенных проблем, мешающих развитию транзита через территорию России, лежит в сфере таможенного регулирования и связана с длительным простоем контейнеров под таможенными процедурами. На пути транзита в нашей стране стоят также высокие тарифы при низком уровне развития транспортной инфраструктуры и, как следствие, соответствующем сервисе. Не прибавляет конкурентных преимуществ нестабильность условий таких перевозок, возникающая по той причине, что на транзит через территорию страны так или иначе влияют до 17 различных госструктур, любая из которых может остановить транзитный груз. Конечно, такая ситуация не устраивает грузовладельцев, которые понимают, что вернуть товар сложнее, чем потерять.

При этом у транзитных перевозок через территорию РФ огромный потенциал. Доставка морским транспортом осуществляется значительно медленнее (до 40 суток), чем по интермодальным маршрутам с участием российских железных дорог (порядка 20 дней с учетом морского плеча до дальневосточных портов и времени нахождения в них грузов).

На сегодняшний день не устранена и одна из главных причин низкой транзитной привлекательности России – отсутствие правового поля, которое бы регулировало отношения, возникающие при перемещении такого рода товаров. На последнем обсуждении в Минтрансе проекта закона о транзите было высказано мнение, что он должен касаться всех видов транспорта, транзита как грузов, так и пассажиров, а также регламентировать три основные составляющие – взаимодействие с таможней, выработку тарифов и создание национальной транзитной компании.

Закон должен определять работу причастных организаций; при этом обсуждалась возможность регламентации мер ответственности государственных органов за необоснованную задержку транзитного груза. Документ должен отделить транзитные перевозки от экспортно-импортных. В нем необходимо предусмотреть, что таможня не имеет права досматривать транзит в порядке, установленном для экспортных и импортных товаров. Транзитный груз, кроме исключительных случаев, должен подвергаться упрощенной процедуре контроля.

При обсуждении вопроса о правовом статусе национальной транзитной компании было высказано мнение о возможном участии в ее создании государства, ОАО «РЖД» либо его операторских дочерних структур, а также частных экспедиторских компаний. В законе должно быть дано определение государственной тарифной политики относительно транзитных перевозок, регламентирован порядок определения тарифа – за два-три месяца до начала года на весь следующий год. Важными вопросами также являются проблемы регламентации законом технологий электронного декларирования, использования электронной цифровой подписи, документального обеспечения транзитных перевозок.

Положения предыдущей редакции закона, предусматривавшие введение в оборот транзитного разрешения, получаемого в торговом представительстве РФ в стране отправления, подвергаются сегодня критике в связи с тем, что процедура получения разрешения расценивается как дополнительный бюрократический барьер. В связи с возникновением планов по созданию национального оператора, отвечающего за организацию транзитного движения, эти нормы могут быть изъяты из текста документа.

При обсуждении законопроекта и в 2006 году, и сейчас поднимается вопрос о том, что гармонизировать отечественное транспортное законодательство с международными нормативами по транзиту можно путем ратификации международных конвенций, которые определяют эти нормативы, – тогда закон прямого действия был бы не нужен.

Ясно одно: при существующей сегодня ситуации в законодательном поле Россия не вписывается в международное транспортно-экспедиторское сообщество и правовое регулирование транзитных перевозок недостаточно для осуществления задачи реализации транзитного потенциала страны.

Конференция «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», на которой будут обсуждаться данные проблемы, получила поддержку Министерства транспорта РФ, комитета Государственной думы по транспорту, бизнес-сообщества. Воплощение в жизнь итоговой резолюции круглого стола по вопросам транзита будет способствовать решению задач, предусмотренных Транспортной стратегией РФ.

СВЕТЛАНА ТОРБА,

директор департамента комплексных инфраструктурных проектов Юридической фирмы «РайтСол КСМ»

[~DETAIL_TEXT] => Как известно, в прошлом году в Министерстве транспорта РФ состоялось обсуждение предложений к проекту федерального закона «О транзите грузов через территорию Российской Федерации». Цель создаваемого законопроекта – привлечение грузопотоков в нашу страну путем создания таких условий, при которых транзит будет освобожден от таможенных пошлин, а прохождение и контроль транзитных грузов будут максимально упрощены.

Одна из наиболее существенных проблем, мешающих развитию транзита через территорию России, лежит в сфере таможенного регулирования и связана с длительным простоем контейнеров под таможенными процедурами. На пути транзита в нашей стране стоят также высокие тарифы при низком уровне развития транспортной инфраструктуры и, как следствие, соответствующем сервисе. Не прибавляет конкурентных преимуществ нестабильность условий таких перевозок, возникающая по той причине, что на транзит через территорию страны так или иначе влияют до 17 различных госструктур, любая из которых может остановить транзитный груз. Конечно, такая ситуация не устраивает грузовладельцев, которые понимают, что вернуть товар сложнее, чем потерять.

При этом у транзитных перевозок через территорию РФ огромный потенциал. Доставка морским транспортом осуществляется значительно медленнее (до 40 суток), чем по интермодальным маршрутам с участием российских железных дорог (порядка 20 дней с учетом морского плеча до дальневосточных портов и времени нахождения в них грузов).

На сегодняшний день не устранена и одна из главных причин низкой транзитной привлекательности России – отсутствие правового поля, которое бы регулировало отношения, возникающие при перемещении такого рода товаров. На последнем обсуждении в Минтрансе проекта закона о транзите было высказано мнение, что он должен касаться всех видов транспорта, транзита как грузов, так и пассажиров, а также регламентировать три основные составляющие – взаимодействие с таможней, выработку тарифов и создание национальной транзитной компании.

Закон должен определять работу причастных организаций; при этом обсуждалась возможность регламентации мер ответственности государственных органов за необоснованную задержку транзитного груза. Документ должен отделить транзитные перевозки от экспортно-импортных. В нем необходимо предусмотреть, что таможня не имеет права досматривать транзит в порядке, установленном для экспортных и импортных товаров. Транзитный груз, кроме исключительных случаев, должен подвергаться упрощенной процедуре контроля.

При обсуждении вопроса о правовом статусе национальной транзитной компании было высказано мнение о возможном участии в ее создании государства, ОАО «РЖД» либо его операторских дочерних структур, а также частных экспедиторских компаний. В законе должно быть дано определение государственной тарифной политики относительно транзитных перевозок, регламентирован порядок определения тарифа – за два-три месяца до начала года на весь следующий год. Важными вопросами также являются проблемы регламентации законом технологий электронного декларирования, использования электронной цифровой подписи, документального обеспечения транзитных перевозок.

Положения предыдущей редакции закона, предусматривавшие введение в оборот транзитного разрешения, получаемого в торговом представительстве РФ в стране отправления, подвергаются сегодня критике в связи с тем, что процедура получения разрешения расценивается как дополнительный бюрократический барьер. В связи с возникновением планов по созданию национального оператора, отвечающего за организацию транзитного движения, эти нормы могут быть изъяты из текста документа.

При обсуждении законопроекта и в 2006 году, и сейчас поднимается вопрос о том, что гармонизировать отечественное транспортное законодательство с международными нормативами по транзиту можно путем ратификации международных конвенций, которые определяют эти нормативы, – тогда закон прямого действия был бы не нужен.

Ясно одно: при существующей сегодня ситуации в законодательном поле Россия не вписывается в международное транспортно-экспедиторское сообщество и правовое регулирование транзитных перевозок недостаточно для осуществления задачи реализации транзитного потенциала страны.

Конференция «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», на которой будут обсуждаться данные проблемы, получила поддержку Министерства транспорта РФ, комитета Государственной думы по транспорту, бизнес-сообщества. Воплощение в жизнь итоговой резолюции круглого стола по вопросам транзита будет способствовать решению задач, предусмотренных Транспортной стратегией РФ.

СВЕТЛАНА ТОРБА,

директор департамента комплексных инфраструктурных проектов Юридической фирмы «РайтСол КСМ»

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[~PREVIEW_TEXT] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 5003

[~CODE] => 5003

[EXTERNAL_ID] => 5003

[~EXTERNAL_ID] => 5003

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105265

[PROPERTY_VALUE_ID] => 109816:93

[DESCRIPTION] =>

[~VALUE] => 105265

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109816:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Российский транзит: муки законотворчества

[SECTION_META_KEYWORDS] => российский транзит: муки законотворчества

[SECTION_META_DESCRIPTION] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[ELEMENT_META_TITLE] => Российский транзит: муки законотворчества

[ELEMENT_META_KEYWORDS] => российский транзит: муки законотворчества

[ELEMENT_META_DESCRIPTION] => Главным вопросом, обсуждаемым на одном из круглых столов конференции «Транспортное право как инструмент реализации Транспортной стратегии РФ в период до 2030 года», станет проблема формирования правовых предпосылок для развития транзитного потенциала России. Форум, организованный газетой «Транспорт России» совместно с генеральным партнером – Юридической фирмой «РайтСол КСМ», пройдет 11 февраля 2009 года в Москве.

[SECTION_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[SECTION_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

[SECTION_DETAIL_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Российский транзит: муки законотворчества

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Российский транзит: муки законотворчества

)

)

Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,

Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,Array

(

[ID] => 109815

[~ID] => 109815

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1500

[~IBLOCK_SECTION_ID] => 1500

[NAME] => Продам хоппер-цементовоз.Недорого

[~NAME] => Продам хоппер-цементовоз.Недорого

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:14

[~TIMESTAMP_X] => 24.10.2016 17:14:14

[DETAIL_PAGE_URL] => /publications/rzd-partner/151/5002/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/151/5002/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] =>  А что, собственно, везти?..

А что, собственно, везти?..

В IV квартале 2008 года кризис в экономике России усугубил и без того чрезвычайно острую ситуацию в цементной отрасли, в результате чего снижение выпуска продукции и падение цен на нее приобрели настолько масштабный характер, что стали угрожать не только реализации инвестиционных проектов, но и безубыточной деятельности ряда цементных заводов.

В условиях снижения цен и сокращения спроса российские цементные комбинаты столкнулись с  проблемой неплатежей со стороны потребителей (производителей ЖБИ, изделий крупнопанельного домостроения, товарного бетона и асфальтобетона), что, в свою очередь, вызвано высоким уровнем дебиторской задолженности, обусловленной кризисом спроса на строительном рынке и резким сокращением выручки девелоперских компаний.

проблемой неплатежей со стороны потребителей (производителей ЖБИ, изделий крупнопанельного домостроения, товарного бетона и асфальтобетона), что, в свою очередь, вызвано высоким уровнем дебиторской задолженности, обусловленной кризисом спроса на строительном рынке и резким сокращением выручки девелоперских компаний.

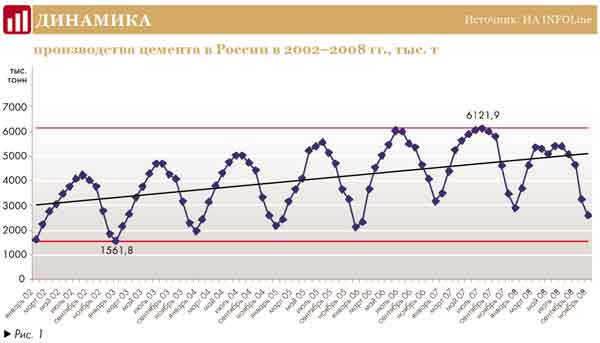

В декабре 2008-го выпуск цемента в России снизился по сравнению с декабрем прошлого года на 26,1% – до 2,6 млн тонн (уровень декабря 2004 года), а по отношению к октябрю 2008-го – на 19,9%. В целом по итогам 2008 года выпуск в стране указанной номенклатуры упал на 10,6% (рис. 1).

На Московской фондовой бирже в декабре прошлого года по сравнению с предыдущим месяцем наблюдалось снижение объема торгов цементом как в натуральном выражении (на 60%), так и в денежном (на 62%), в итоге его цена уменьшилась на 7%. Стоимость тонны цемента по сравнению с декабрем 2007 года снизилась на 30% и составила 2778,3 руб. (рис. 2).

Следствием вышеперечисленного стало сокращение экономически эффективного расстояния перевозки, при котором сохраняется рентабельность производителя. Если в апреле-мае 2008 года отгрузки цемента в Москву и Санкт-Петербург осуществляли заводы Дальнего Востока, то уже с лета поставки из Сибири и Дальневосточного федерального округа в европейскую часть России прекратились. Кроме того, объем импортного груза в прошлом году составил более 9 млн тонн, причем транспортировка цемента из Турции и Китая (крупнейшие импортеры данной продукции в Россию) осуществлялась в биг-бегах полувагонами, а не хоппер-цементовозами. В результате в IV квартале 2008 года профицит специализированного подвижного состава на российском рынке стал столь велик, что на сети простаивало не менее 10 тыс. подобных вагонов (почти 30% общего парка российских компаний).

Таким образом, рынок хопперов-цементовозов в 2008-м осуществил резкий переход от фазы масштабного дефицита в первом полугодии (когда цены на подвижной состав выросли на 50% по сравнению с IV кварталом 2007-го, а за вагонами выстраивались многомесячные очереди) до масштабного падения цен и практически полного отсутствия спроса в IV квартале 2008 года.

Был емкий, стал мелкий

Был емкий, стал мелкий

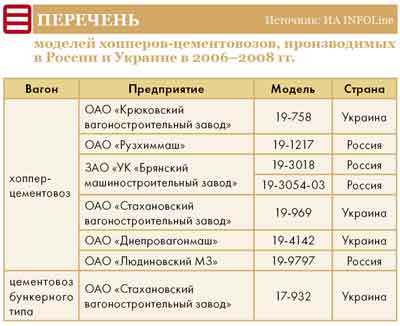

До 2006 года единственным производителем цементовозов было ОАО «Крюковский вагоностроительный завод». Кроме того, в незначительных объемах выпуск данных вагонов бункерного типа осуществляло ОАО «Стахановский вагоностроительный завод». В 2006 году линию хопперов-цементовозов запустил и Брянский машиностроительный завод, а в 2007-м – ОАО «Рузхиммаш».

По состоянию на начало 2009 года в России и Украине выпускается 7 моделей хопперов указанного вида (три из них – 19-969, 19-4142 и 19-9797 – сертифицированы в II полугодии 2008 года и в связи со снижением спроса появлялись на свет в крайне ограниченном объеме или вообще не были запущены в серию) и цементовоз бункерного типа 17-932.

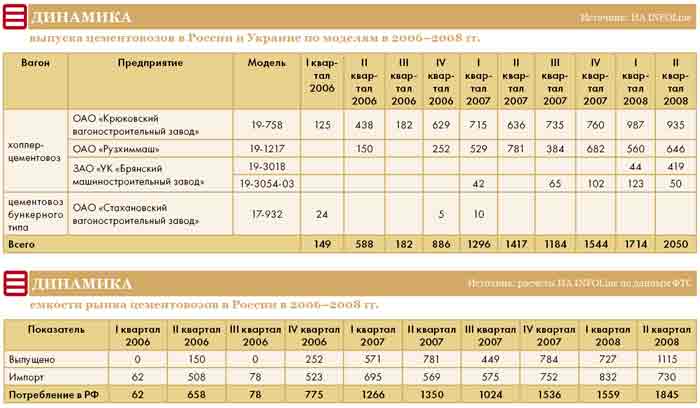

Наиболее сильно в условиях экономического кризиса в России пострадали украинские предприятия, для которых проблема снижения спроса обострилась ввиду девальвации рубля. В результате в декабре 2008 года ОАО «Днепровагонмаш» вообще не выпускало подвижной состав, а ОАО «Стахановский вагоностроительный завод» реализовало всего 7 грузовых вагонов. Таким образом, к декабрю 2008 года выпуск цементовозов осуществляло по одному предприятию в России (ОАО «Вагоностроительная компания Мордовии» – 213 хопперов модели 19-1217) и Украине (ОАО «Крюковский вагоностроительный завод» – 150 хопперов модели 19-758).

Что касается емкости российского рынка цементовозов, то она достигла пика в II квартале 2008 года, после чего резко снизилась.

Да здравствует последующий рост

Да здравствует последующий рост

По мнению специалистов ИА INFOLine, спрос на хопперы-цементовозы в 2009 году сократится по сравнению с 2008-м более чем в два раза. Это должно произойти по нескольким причинам. Во-первых, ввиду резкого падения цен на цемент в России в II полугодии 2008 года и, следовательно, снижения экономически эффективного расстояния перевозки цемента менее чем до 2000 км.

Во-вторых, сыграет свою роль кризис на предприятиях строительного комплекса. При этом объемы выпуска данного вида подвижного состава в странах СНГ в 2009-м не превысят 3000 единиц в год даже в том случае, если закупки будет осуществлять ОАО «Первая грузовая компания». Так как значительное количество хопперов простаивают, принятие решения о приобретении дополнительных погрузочных ресурсов представляется маловероятным.

Если же закупки цементовозов предприятиями холдинга «РЖД» осуществляться не будут, то объемы их выпуска в странах СНГ, вероятнее всего, составят менее 2000 единиц, причем почти 100% поставок придется на ОАО «Вагоностроительная компания Мордовии» и ОАО «Крюковский вагоностроительный завод».

В 2010 году ситуация на цементном рынке несколько стабилизируется, и производство может возрасти до 3500 единиц. В долгосрочной перспективе после преодоления кризиса в экономике выпуск и перевозки цемента увеличатся не менее чем в 1,5 раза, что потребует обновления парка специализированного подвижного состава. А после 2012 года вагоностроительные заводы России и Украины смогут обеспечить потребность в специализированных хопперах на уровне, превышающем 5000 единиц в год.

______________________________

Материал подготовлен

по результатам исследования

ИА INFOLine «Рынок грузового железнодорожного подвижного состава России: 2008–2012 гг.» (октябрь 2008 года)

[~DETAIL_TEXT] => А что, собственно, везти?..

В IV квартале 2008 года кризис в экономике России усугубил и без того чрезвычайно острую ситуацию в цементной отрасли, в результате чего снижение выпуска продукции и падение цен на нее приобрели настолько масштабный характер, что стали угрожать не только реализации инвестиционных проектов, но и безубыточной деятельности ряда цементных заводов.

В условиях снижения цен и сокращения спроса российские цементные комбинаты столкнулись с проблемой неплатежей со стороны потребителей (производителей ЖБИ, изделий крупнопанельного домостроения, товарного бетона и асфальтобетона), что, в свою очередь, вызвано высоким уровнем дебиторской задолженности, обусловленной кризисом спроса на строительном рынке и резким сокращением выручки девелоперских компаний.

В декабре 2008-го выпуск цемента в России снизился по сравнению с декабрем прошлого года на 26,1% – до 2,6 млн тонн (уровень декабря 2004 года), а по отношению к октябрю 2008-го – на 19,9%. В целом по итогам 2008 года выпуск в стране указанной номенклатуры упал на 10,6% (рис. 1).

На Московской фондовой бирже в декабре прошлого года по сравнению с предыдущим месяцем наблюдалось снижение объема торгов цементом как в натуральном выражении (на 60%), так и в денежном (на 62%), в итоге его цена уменьшилась на 7%. Стоимость тонны цемента по сравнению с декабрем 2007 года снизилась на 30% и составила 2778,3 руб. (рис. 2).

Следствием вышеперечисленного стало сокращение экономически эффективного расстояния перевозки, при котором сохраняется рентабельность производителя. Если в апреле-мае 2008 года отгрузки цемента в Москву и Санкт-Петербург осуществляли заводы Дальнего Востока, то уже с лета поставки из Сибири и Дальневосточного федерального округа в европейскую часть России прекратились. Кроме того, объем импортного груза в прошлом году составил более 9 млн тонн, причем транспортировка цемента из Турции и Китая (крупнейшие импортеры данной продукции в Россию) осуществлялась в биг-бегах полувагонами, а не хоппер-цементовозами. В результате в IV квартале 2008 года профицит специализированного подвижного состава на российском рынке стал столь велик, что на сети простаивало не менее 10 тыс. подобных вагонов (почти 30% общего парка российских компаний).

Таким образом, рынок хопперов-цементовозов в 2008-м осуществил резкий переход от фазы масштабного дефицита в первом полугодии (когда цены на подвижной состав выросли на 50% по сравнению с IV кварталом 2007-го, а за вагонами выстраивались многомесячные очереди) до масштабного падения цен и практически полного отсутствия спроса в IV квартале 2008 года.

Был емкий, стал мелкий

До 2006 года единственным производителем цементовозов было ОАО «Крюковский вагоностроительный завод». Кроме того, в незначительных объемах выпуск данных вагонов бункерного типа осуществляло ОАО «Стахановский вагоностроительный завод». В 2006 году линию хопперов-цементовозов запустил и Брянский машиностроительный завод, а в 2007-м – ОАО «Рузхиммаш».

По состоянию на начало 2009 года в России и Украине выпускается 7 моделей хопперов указанного вида (три из них – 19-969, 19-4142 и 19-9797 – сертифицированы в II полугодии 2008 года и в связи со снижением спроса появлялись на свет в крайне ограниченном объеме или вообще не были запущены в серию) и цементовоз бункерного типа 17-932.

Наиболее сильно в условиях экономического кризиса в России пострадали украинские предприятия, для которых проблема снижения спроса обострилась ввиду девальвации рубля. В результате в декабре 2008 года ОАО «Днепровагонмаш» вообще не выпускало подвижной состав, а ОАО «Стахановский вагоностроительный завод» реализовало всего 7 грузовых вагонов. Таким образом, к декабрю 2008 года выпуск цементовозов осуществляло по одному предприятию в России (ОАО «Вагоностроительная компания Мордовии» – 213 хопперов модели 19-1217) и Украине (ОАО «Крюковский вагоностроительный завод» – 150 хопперов модели 19-758).

Что касается емкости российского рынка цементовозов, то она достигла пика в II квартале 2008 года, после чего резко снизилась.

Да здравствует последующий рост

По мнению специалистов ИА INFOLine, спрос на хопперы-цементовозы в 2009 году сократится по сравнению с 2008-м более чем в два раза. Это должно произойти по нескольким причинам. Во-первых, ввиду резкого падения цен на цемент в России в II полугодии 2008 года и, следовательно, снижения экономически эффективного расстояния перевозки цемента менее чем до 2000 км.

Во-вторых, сыграет свою роль кризис на предприятиях строительного комплекса. При этом объемы выпуска данного вида подвижного состава в странах СНГ в 2009-м не превысят 3000 единиц в год даже в том случае, если закупки будет осуществлять ОАО «Первая грузовая компания». Так как значительное количество хопперов простаивают, принятие решения о приобретении дополнительных погрузочных ресурсов представляется маловероятным.

Если же закупки цементовозов предприятиями холдинга «РЖД» осуществляться не будут, то объемы их выпуска в странах СНГ, вероятнее всего, составят менее 2000 единиц, причем почти 100% поставок придется на ОАО «Вагоностроительная компания Мордовии» и ОАО «Крюковский вагоностроительный завод».

В 2010 году ситуация на цементном рынке несколько стабилизируется, и производство может возрасти до 3500 единиц. В долгосрочной перспективе после преодоления кризиса в экономике выпуск и перевозки цемента увеличатся не менее чем в 1,5 раза, что потребует обновления парка специализированного подвижного состава. А после 2012 года вагоностроительные заводы России и Украины смогут обеспечить потребность в специализированных хопперах на уровне, превышающем 5000 единиц в год.

______________________________

Материал подготовлен

по результатам исследования

ИА INFOLine «Рынок грузового железнодорожного подвижного состава России: 2008–2012 гг.» (октябрь 2008 года)

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,

а кривая цен на эти вагоны ползла только вверх. Теперь же рыночная ситуация изменилась настолько, что производители не могут пристроить свою некогда дефицитную продукцию. Эксперты считают, что предел равнодушия потребителей к хопперам еще впереди. Тем не менее паниковать не стоит.

[~PREVIEW_TEXT] => Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,

а кривая цен на эти вагоны ползла только вверх. Теперь же рыночная ситуация изменилась настолько, что производители не могут пристроить свою некогда дефицитную продукцию. Эксперты считают, что предел равнодушия потребителей к хопперам еще впереди. Тем не менее паниковать не стоит.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 5002

[~CODE] => 5002

[EXTERNAL_ID] => 5002

[~EXTERNAL_ID] => 5002

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109815:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109815:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105265

[PROPERTY_VALUE_ID] => 109815:93

[DESCRIPTION] =>

[~VALUE] => 105265

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109815:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109815:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109815:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109815:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Продам хоппер-цементовоз.Недорого

[SECTION_META_KEYWORDS] => продам хоппер-цементовоз.недорого

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2009/3/36.jpg" border="1" alt=" " hspace="5" width="160" height="120" align="left" />Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,<br />а кривая цен на эти вагоны ползла только вверх. Теперь же рыночная ситуация изменилась настолько, что производители не могут пристроить свою некогда дефицитную продукцию. Эксперты считают, что предел равнодушия потребителей к хопперам еще впереди. Тем не менее паниковать не стоит.

[ELEMENT_META_TITLE] => Продам хоппер-цементовоз.Недорого

[ELEMENT_META_KEYWORDS] => продам хоппер-цементовоз.недорого

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2009/3/36.jpg" border="1" alt=" " hspace="5" width="160" height="120" align="left" />Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,<br />а кривая цен на эти вагоны ползла только вверх. Теперь же рыночная ситуация изменилась настолько, что производители не могут пристроить свою некогда дефицитную продукцию. Эксперты считают, что предел равнодушия потребителей к хопперам еще впереди. Тем не менее паниковать не стоит.

[SECTION_PICTURE_FILE_ALT] => Продам хоппер-цементовоз.Недорого

[SECTION_PICTURE_FILE_TITLE] => Продам хоппер-цементовоз.Недорого

[SECTION_DETAIL_PICTURE_FILE_ALT] => Продам хоппер-цементовоз.Недорого

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Продам хоппер-цементовоз.Недорого

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Продам хоппер-цементовоз.Недорого

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Продам хоппер-цементовоз.Недорого

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Продам хоппер-цементовоз.Недорого

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Продам хоппер-цементовоз.Недорого

)

)

Array

(

[ID] => 109815

[~ID] => 109815

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1500

[~IBLOCK_SECTION_ID] => 1500

[NAME] => Продам хоппер-цементовоз.Недорого

[~NAME] => Продам хоппер-цементовоз.Недорого

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:14

[~TIMESTAMP_X] => 24.10.2016 17:14:14

[DETAIL_PAGE_URL] => /publications/rzd-partner/151/5002/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/151/5002/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => А что, собственно, везти?..

В IV квартале 2008 года кризис в экономике России усугубил и без того чрезвычайно острую ситуацию в цементной отрасли, в результате чего снижение выпуска продукции и падение цен на нее приобрели настолько масштабный характер, что стали угрожать не только реализации инвестиционных проектов, но и безубыточной деятельности ряда цементных заводов.

В условиях снижения цен и сокращения спроса российские цементные комбинаты столкнулись с проблемой неплатежей со стороны потребителей (производителей ЖБИ, изделий крупнопанельного домостроения, товарного бетона и асфальтобетона), что, в свою очередь, вызвано высоким уровнем дебиторской задолженности, обусловленной кризисом спроса на строительном рынке и резким сокращением выручки девелоперских компаний.

В декабре 2008-го выпуск цемента в России снизился по сравнению с декабрем прошлого года на 26,1% – до 2,6 млн тонн (уровень декабря 2004 года), а по отношению к октябрю 2008-го – на 19,9%. В целом по итогам 2008 года выпуск в стране указанной номенклатуры упал на 10,6% (рис. 1).

На Московской фондовой бирже в декабре прошлого года по сравнению с предыдущим месяцем наблюдалось снижение объема торгов цементом как в натуральном выражении (на 60%), так и в денежном (на 62%), в итоге его цена уменьшилась на 7%. Стоимость тонны цемента по сравнению с декабрем 2007 года снизилась на 30% и составила 2778,3 руб. (рис. 2).

Следствием вышеперечисленного стало сокращение экономически эффективного расстояния перевозки, при котором сохраняется рентабельность производителя. Если в апреле-мае 2008 года отгрузки цемента в Москву и Санкт-Петербург осуществляли заводы Дальнего Востока, то уже с лета поставки из Сибири и Дальневосточного федерального округа в европейскую часть России прекратились. Кроме того, объем импортного груза в прошлом году составил более 9 млн тонн, причем транспортировка цемента из Турции и Китая (крупнейшие импортеры данной продукции в Россию) осуществлялась в биг-бегах полувагонами, а не хоппер-цементовозами. В результате в IV квартале 2008 года профицит специализированного подвижного состава на российском рынке стал столь велик, что на сети простаивало не менее 10 тыс. подобных вагонов (почти 30% общего парка российских компаний).

Таким образом, рынок хопперов-цементовозов в 2008-м осуществил резкий переход от фазы масштабного дефицита в первом полугодии (когда цены на подвижной состав выросли на 50% по сравнению с IV кварталом 2007-го, а за вагонами выстраивались многомесячные очереди) до масштабного падения цен и практически полного отсутствия спроса в IV квартале 2008 года.

Был емкий, стал мелкий

До 2006 года единственным производителем цементовозов было ОАО «Крюковский вагоностроительный завод». Кроме того, в незначительных объемах выпуск данных вагонов бункерного типа осуществляло ОАО «Стахановский вагоностроительный завод». В 2006 году линию хопперов-цементовозов запустил и Брянский машиностроительный завод, а в 2007-м – ОАО «Рузхиммаш».

По состоянию на начало 2009 года в России и Украине выпускается 7 моделей хопперов указанного вида (три из них – 19-969, 19-4142 и 19-9797 – сертифицированы в II полугодии 2008 года и в связи со снижением спроса появлялись на свет в крайне ограниченном объеме или вообще не были запущены в серию) и цементовоз бункерного типа 17-932.

Наиболее сильно в условиях экономического кризиса в России пострадали украинские предприятия, для которых проблема снижения спроса обострилась ввиду девальвации рубля. В результате в декабре 2008 года ОАО «Днепровагонмаш» вообще не выпускало подвижной состав, а ОАО «Стахановский вагоностроительный завод» реализовало всего 7 грузовых вагонов. Таким образом, к декабрю 2008 года выпуск цементовозов осуществляло по одному предприятию в России (ОАО «Вагоностроительная компания Мордовии» – 213 хопперов модели 19-1217) и Украине (ОАО «Крюковский вагоностроительный завод» – 150 хопперов модели 19-758).

Что касается емкости российского рынка цементовозов, то она достигла пика в II квартале 2008 года, после чего резко снизилась.

Да здравствует последующий рост

По мнению специалистов ИА INFOLine, спрос на хопперы-цементовозы в 2009 году сократится по сравнению с 2008-м более чем в два раза. Это должно произойти по нескольким причинам. Во-первых, ввиду резкого падения цен на цемент в России в II полугодии 2008 года и, следовательно, снижения экономически эффективного расстояния перевозки цемента менее чем до 2000 км.

Во-вторых, сыграет свою роль кризис на предприятиях строительного комплекса. При этом объемы выпуска данного вида подвижного состава в странах СНГ в 2009-м не превысят 3000 единиц в год даже в том случае, если закупки будет осуществлять ОАО «Первая грузовая компания». Так как значительное количество хопперов простаивают, принятие решения о приобретении дополнительных погрузочных ресурсов представляется маловероятным.

Если же закупки цементовозов предприятиями холдинга «РЖД» осуществляться не будут, то объемы их выпуска в странах СНГ, вероятнее всего, составят менее 2000 единиц, причем почти 100% поставок придется на ОАО «Вагоностроительная компания Мордовии» и ОАО «Крюковский вагоностроительный завод».

В 2010 году ситуация на цементном рынке несколько стабилизируется, и производство может возрасти до 3500 единиц. В долгосрочной перспективе после преодоления кризиса в экономике выпуск и перевозки цемента увеличатся не менее чем в 1,5 раза, что потребует обновления парка специализированного подвижного состава. А после 2012 года вагоностроительные заводы России и Украины смогут обеспечить потребность в специализированных хопперах на уровне, превышающем 5000 единиц в год.

______________________________

Материал подготовлен

по результатам исследования

ИА INFOLine «Рынок грузового железнодорожного подвижного состава России: 2008–2012 гг.» (октябрь 2008 года)

[~DETAIL_TEXT] => А что, собственно, везти?..

В IV квартале 2008 года кризис в экономике России усугубил и без того чрезвычайно острую ситуацию в цементной отрасли, в результате чего снижение выпуска продукции и падение цен на нее приобрели настолько масштабный характер, что стали угрожать не только реализации инвестиционных проектов, но и безубыточной деятельности ряда цементных заводов.

В условиях снижения цен и сокращения спроса российские цементные комбинаты столкнулись с проблемой неплатежей со стороны потребителей (производителей ЖБИ, изделий крупнопанельного домостроения, товарного бетона и асфальтобетона), что, в свою очередь, вызвано высоким уровнем дебиторской задолженности, обусловленной кризисом спроса на строительном рынке и резким сокращением выручки девелоперских компаний.

В декабре 2008-го выпуск цемента в России снизился по сравнению с декабрем прошлого года на 26,1% – до 2,6 млн тонн (уровень декабря 2004 года), а по отношению к октябрю 2008-го – на 19,9%. В целом по итогам 2008 года выпуск в стране указанной номенклатуры упал на 10,6% (рис. 1).

На Московской фондовой бирже в декабре прошлого года по сравнению с предыдущим месяцем наблюдалось снижение объема торгов цементом как в натуральном выражении (на 60%), так и в денежном (на 62%), в итоге его цена уменьшилась на 7%. Стоимость тонны цемента по сравнению с декабрем 2007 года снизилась на 30% и составила 2778,3 руб. (рис. 2).

Следствием вышеперечисленного стало сокращение экономически эффективного расстояния перевозки, при котором сохраняется рентабельность производителя. Если в апреле-мае 2008 года отгрузки цемента в Москву и Санкт-Петербург осуществляли заводы Дальнего Востока, то уже с лета поставки из Сибири и Дальневосточного федерального округа в европейскую часть России прекратились. Кроме того, объем импортного груза в прошлом году составил более 9 млн тонн, причем транспортировка цемента из Турции и Китая (крупнейшие импортеры данной продукции в Россию) осуществлялась в биг-бегах полувагонами, а не хоппер-цементовозами. В результате в IV квартале 2008 года профицит специализированного подвижного состава на российском рынке стал столь велик, что на сети простаивало не менее 10 тыс. подобных вагонов (почти 30% общего парка российских компаний).

Таким образом, рынок хопперов-цементовозов в 2008-м осуществил резкий переход от фазы масштабного дефицита в первом полугодии (когда цены на подвижной состав выросли на 50% по сравнению с IV кварталом 2007-го, а за вагонами выстраивались многомесячные очереди) до масштабного падения цен и практически полного отсутствия спроса в IV квартале 2008 года.

Был емкий, стал мелкий

До 2006 года единственным производителем цементовозов было ОАО «Крюковский вагоностроительный завод». Кроме того, в незначительных объемах выпуск данных вагонов бункерного типа осуществляло ОАО «Стахановский вагоностроительный завод». В 2006 году линию хопперов-цементовозов запустил и Брянский машиностроительный завод, а в 2007-м – ОАО «Рузхиммаш».

По состоянию на начало 2009 года в России и Украине выпускается 7 моделей хопперов указанного вида (три из них – 19-969, 19-4142 и 19-9797 – сертифицированы в II полугодии 2008 года и в связи со снижением спроса появлялись на свет в крайне ограниченном объеме или вообще не были запущены в серию) и цементовоз бункерного типа 17-932.

Наиболее сильно в условиях экономического кризиса в России пострадали украинские предприятия, для которых проблема снижения спроса обострилась ввиду девальвации рубля. В результате в декабре 2008 года ОАО «Днепровагонмаш» вообще не выпускало подвижной состав, а ОАО «Стахановский вагоностроительный завод» реализовало всего 7 грузовых вагонов. Таким образом, к декабрю 2008 года выпуск цементовозов осуществляло по одному предприятию в России (ОАО «Вагоностроительная компания Мордовии» – 213 хопперов модели 19-1217) и Украине (ОАО «Крюковский вагоностроительный завод» – 150 хопперов модели 19-758).

Что касается емкости российского рынка цементовозов, то она достигла пика в II квартале 2008 года, после чего резко снизилась.

Да здравствует последующий рост

По мнению специалистов ИА INFOLine, спрос на хопперы-цементовозы в 2009 году сократится по сравнению с 2008-м более чем в два раза. Это должно произойти по нескольким причинам. Во-первых, ввиду резкого падения цен на цемент в России в II полугодии 2008 года и, следовательно, снижения экономически эффективного расстояния перевозки цемента менее чем до 2000 км.

Во-вторых, сыграет свою роль кризис на предприятиях строительного комплекса. При этом объемы выпуска данного вида подвижного состава в странах СНГ в 2009-м не превысят 3000 единиц в год даже в том случае, если закупки будет осуществлять ОАО «Первая грузовая компания». Так как значительное количество хопперов простаивают, принятие решения о приобретении дополнительных погрузочных ресурсов представляется маловероятным.

Если же закупки цементовозов предприятиями холдинга «РЖД» осуществляться не будут, то объемы их выпуска в странах СНГ, вероятнее всего, составят менее 2000 единиц, причем почти 100% поставок придется на ОАО «Вагоностроительная компания Мордовии» и ОАО «Крюковский вагоностроительный завод».

В 2010 году ситуация на цементном рынке несколько стабилизируется, и производство может возрасти до 3500 единиц. В долгосрочной перспективе после преодоления кризиса в экономике выпуск и перевозки цемента увеличатся не менее чем в 1,5 раза, что потребует обновления парка специализированного подвижного состава. А после 2012 года вагоностроительные заводы России и Украины смогут обеспечить потребность в специализированных хопперах на уровне, превышающем 5000 единиц в год.

______________________________

Материал подготовлен

по результатам исследования

ИА INFOLine «Рынок грузового железнодорожного подвижного состава России: 2008–2012 гг.» (октябрь 2008 года)

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,

а кривая цен на эти вагоны ползла только вверх. Теперь же рыночная ситуация изменилась настолько, что производители не могут пристроить свою некогда дефицитную продукцию. Эксперты считают, что предел равнодушия потребителей к хопперам еще впереди. Тем не менее паниковать не стоит.

[~PREVIEW_TEXT] => Совсем недавно желающие приобрести такой вид подвижного состава, как хопперы-цементовозы, выстраивались в очередь,

а кривая цен на эти вагоны ползла только вверх. Теперь же рыночная ситуация изменилась настолько, что производители не могут пристроить свою некогда дефицитную продукцию. Эксперты считают, что предел равнодушия потребителей к хопперам еще впереди. Тем не менее паниковать не стоит.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 5002

[~CODE] => 5002

[EXTERNAL_ID] => 5002

[~EXTERNAL_ID] => 5002

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array