Внимание!

Просматривать полное содержание статей могут только пользователи, подписавшиеся на электронную версию журнала.

Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.Array

(

[ID] => 109500

[~ID] => 109500

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1492

[~IBLOCK_SECTION_ID] => 1492

[NAME] => Провинциальная логистика

[~NAME] => Провинциальная логистика

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:09

[~TIMESTAMP_X] => 24.10.2016 17:14:09

[DETAIL_PAGE_URL] => /publications/rzd-partner/143/4679/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/143/4679/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => ТЕРМИНАЛОВ МНОГО, МОСКВА – ОДНА

«А вы тоже живете в Нерезиновой?» – эта популярная в последнее время среди жителей столицы шутка отражает состояние Москвы в целом и Москвы логистической в частности. По данным Минтранса РФ, в настоящее время на базе столичного транспортного узла сосредоточено около 70% от общего объема складских площадей РФ. Дополнительного складского пространства в городе практически не осталось, новые, недавно построенные терминальные мощности, имеющие выход на два шоссе одновременно, приходится отдавать под другие цели, так как и на одной, и на второй трассе образуются километровые пробки. Аналитики отмечают стабильную тенденцию выноса складских мощностей за МКАД – на 10–12 км. Причины заключаются в первую очередь в бесконечных заторах на столичных магистралях.

Ситуация неудивительная и давно прогнозируемая. На втором месте – с отставанием – Петербург, а в других крупнейших городах-миллионниках и регионах, находящихся на пересечении основных транспортных путей, строительство высококлассных складских мощностей только набирает обороты. В то же время ситуации, когда грузы из пункта А в пункт Б возят через Москву вне зависимости от географического положения А и Б (такой схемой, к примеру, пользовался один из сетевых ритейлеров, товары для которого доставлялись через порт Петербург в Москву и уже оттуда, с центрального склада, машинами распределялись по регионам, например в Выборг), постепенно уходят в прошлое.

а как же регионы?

а как же регионы?

Аналитики компании Praedium отмечают, что в последнее время усиливается привлекательность региональных рынков для инвестиционных вложений, и в дальнейшем эта тенденция будет только нарастать. Тем не менее московский рынок складской недвижимости остается наиболее динамично развивающимся и привлекательным сегментом с точки зрения как российских, так и зарубежных девелоперов. Почему? Возможно, потому, что региональные клиенты еще не готовы оплачивать складские помещения наивысшего класса. «На рынке складской недвижимости в регионах пока преобладает предложение складских комплексов классов В, С и D, малогабаритных, переоборудованных промышленных помещений советских времен», – отмечает Р. Суворов, руководитель отдела складской и производственной недвижимости Praedium ONCOR International. По его словам, складских комплексов класса А в регионах пока крайне мало.

Эти выводы подтверждают и в Knight Frank research. По данным аналитиков компании, на современные складские мощности в регионах приходится примерно 10% рынка, остальные заняты складами классов С и D. Причем среди разработчиков проектов классов A и В площадью от 100 тыс. кв. м и выше являются преимущественно федеральные девелоперы.

Как правило, недостаточный уровень спроса на терминалы высокого класса в глубинке объясняются, во-первых, высокими арендными ставками, во-вторых, тем, что большинство клиентов, покупающих складскую недвижимость, предполагают использовать ее для простейших операций – хранения, перегрузки. Для этого приобретать склад класса А просто нет необходимости.

«Однако именно практически полное отсутствие качественного предложения в регионах сделает в ближайшее время складские комплексы класса А наиболее востребованными, – прогнозирует Р. Суворов, – поскольку такие объекты позволяют максимально оптимизировать издержки на складской логистике для большинства товаров народного потребления. Спрос на качественные складские площади в основном формируют федеральные логистические компании и крупные местные пользователи».

Здесь, правда, необходимо иметь в виду, что крупными местными пользователями, как правило, являются сетевые ритейлеры, а эта категория клиентов предпочитает строить складские объекты либо самостоятельно, либо по схеме build-to-suit (такую тенденцию отмечают и аналитики Knight Frank, и группа компаний «Русская логистическая служба»). Именно поэтому инвестиции в девелоперскую деятельность, особенно в том, что касается высококлассной логистики, эксперты рекомендуют осуществлять совместно с упомянутыми выше сетевыми ритейлерами.

Особенно актуальна необходимость работы с будущим пользователем в случае строительства специализированного (например, рефрижераторного) терминала. Этот тип склада

Р. Суворов вообще не рекомендует строить, не обсудив его перспективы с заказчиком еще на стадии проектирования.

Общие выводы аналитиков, связанные с перспективой роста логистического рынка в регионах, можно свести к следующим: во-первых, развитие данных сегментов еще предстоит, во-вторых, строить региональные логистические терминалы высоких классов в ближайшие годы будут, скорее всего, девелоперы федерального значения для федеральных же клиентов. В-третьих, наибольшее количество продаж складских мощностей пока что осуществляется в секторе складов классов В и C.

Какие именно из российских регионов, по мнению специалистов, в ближайшее время будут представлять наибольший интерес c точки зрения инвестирования в строительство специализированных терминалов? Евро-Азиатская логистическая ассоциация (EALA) и компания CIA Сenter предполагают, что таковыми станут, наряду с Московской областью и Санкт-Петербургом, Ростов-на-Дону, Нижний Новгород, Новосибирск, Самара, Уральский регион (этот прогноз в одном из публичных выступлений озвучил Николай Титюхин, президент EALA).

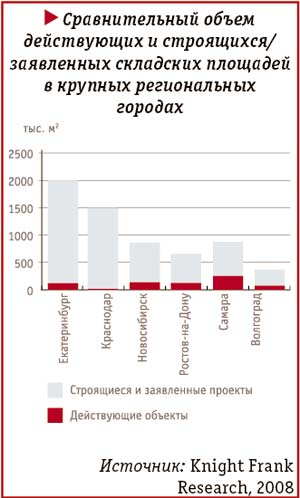

Р. Суворов, в свою очередь, среди наиболее перспективных зон также называет Екатеринбург, Новосибирск и города Южного федерального округа, в частности Краснодар и Ростов-на-Дону.

Аналитики Knight Frank не отличаются полярностью мнений и упоминают все те же Екатеринбург, Самару, Новосибирск, Ростов-на-Дону, Казань (отмечая при этом, что даже в вышеперечисленных регионах развитие складской недвижимости находится на начальной стадии).

Итак, по предварительным итогам, наиболее перспективными оказались Уральский регион (в частности, Екатеринбург), Южный федеральный округ (Краснодар) и Новосибирск. В первую очередь девелоперов притягивает их растущий экономический потенциал – перечисленные области занимают первые строки в многочисленных рейтингах инвестиционной привлекательности, одно из таких исследований, к примеру, в начале года опубликовал русский Forbes – все перечисленные города вошли в двадцатку. И тем не менее даже лидеры рейтингов предпочитают переоборудовать под склады бывшие производственные помещения или как минимум арендовать площади невысоких классов.

У ЛИДЕРОВ ПО ПРИВЛЕКАТЕЛЬНОСТИ НЕТ ВЫСОКОКЛАССНЫХ СКЛАДОВ…

Инвестиционная привлекательность Краснодара обусловлена, во-первых, достаточно удачным транспортным сообщением – здесь проходит трасса М4 «Дон», действует речной порт, располагается крупный железнодорожный узел; во-вторых, в данном регионе сказывается рост туристического потока; в-третьих, уже не за горами необходимость обслуживания олимпийской стройки и самой Олимпиады.

Инвестиционная привлекательность Краснодара обусловлена, во-первых, достаточно удачным транспортным сообщением – здесь проходит трасса М4 «Дон», действует речной порт, располагается крупный железнодорожный узел; во-вторых, в данном регионе сказывается рост туристического потока; в-третьих, уже не за горами необходимость обслуживания олимпийской стройки и самой Олимпиады.

В настоящее время, по оценкам Knight Frank, общий объем индустриальных складских помещений Краснодара составляет порядка 350 000 кв. м.

Качественные объекты на открытом рынке не представлены. В городе действует несколько складов built-to-suit.

В то же время, как отмечают эксперты, транспортное плечо между Краснодаром и Ростовом-на-Дону достаточно невелико, и зачастую клиенты предпочитают второй город в качестве центра обработки товаров.

Однако, похоже, в начале лета было найдено компромиссное решение: в Краснодарском крае появится первый логистический терминал класса А площадью 110 000 кв. м, с ожидаемым сроком ввода в эксплуатацию во втором квартале 2009 года. Одно из основных преимуществ данного логистического центра – расположение между Краснодаром и Ростовом-на-Дону, позволяющее использовать его как единый дистрибуционный центр, обслуживающий южные регионы страны, и дающее арендатору возможность оптимизации фонда заработной платы сотрудников.

Надо сказать, что к 2009 году и в самом Краснодаре планируется строительство крупного складского комплекса класса А Eastfield Park Krasnodar, общая площадь которого составит около 98 тыс. кв. м.

Что касается Екатеринбурга, то здесь на руку потенциальным инвесторам сыграет географическое положение города, а именно его нахождение на азиатско-европейском пути, и высокая деловая активность в самом регионе. Однако специалисты отмечают, что цена на высококлассные терминалы в Екатеринбурге сопоставима со стоимостью московских складов. В настоящее время в уральском городе ведется строительство логистического парка класса А «Пышма», которое осуществляет компания «Евразия Логистик», и первая очередь комплекса уже введена в эксплуатацию.

РЕФОРМА СВЕРХУ ИЛИ СНИЗУ?

В настоящее время на рынке коммерческой недвижимости регионов России большую долю активности берут на себя крупнейшие предприятия, уже достаточно прочно обосновавшиеся на московском рынке. Нужны ли в регионах «классы А»? Пока нужны, но в основном крупным сетевым клиентам, расширяющим зоны обслуживания.

Ситуация, когда высококлассная недвижимость в регионах не оправдает вложений, – вполне вероятна, ведь разница в доходах москвичей и жителей провинций порой кратная. Примеры, когда приходилось отдавать высококлассные офисные помещения под гостиницы, не найдя на них арендаторов в областных центрах, – уже есть, финансовый кризис снизил поток инвестиций, в том числе и в строительство складских мощностей.

Следующий фактор, который может оказать влияние на развитие сетевого потенциала в глубинке, – это ряд стратегий, разработанных и постепенно реализуемых на уровне межправительственных организаций и при поддержке крупнейших отраслевых компаний.

Так, например, при поддержке ОАО «РЖД» в Отраслевом центре внедрения разработана концепция строительства железнодорожных терминалов в крупнейших грузообразующих регионах России. Первым этапом реализации данной стратегии становится вынос грузовых дворов железнодорожных станций за пределы городской черты и создание перевалочных центров в пригородах.

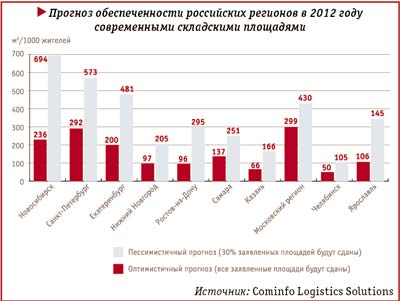

Концепция развития терминально-логистической сети принята и в секретариате ЕврАзЭС. По словам Юрия Волчка, советника департамента транспортной политики и рыночной инфраструктуры секретариата ЕврАзЭс, к 2015 году грузооборот по основным транзитным коридорам сообщества может составить 600 млн тонн. И для обработки предполагаемых товаропотоков необходимо расширить основные узкие места – Саратов, Волгоград, Нижний Новгород. В последнем, кстати, строится третий комплекс класса А.

Поможет ли государственная инициатива частникам? Сказать сложно. Однако стремление есть.

АННА НЕЖИНСКАЯ

[~DETAIL_TEXT] => ТЕРМИНАЛОВ МНОГО, МОСКВА – ОДНА

«А вы тоже живете в Нерезиновой?» – эта популярная в последнее время среди жителей столицы шутка отражает состояние Москвы в целом и Москвы логистической в частности. По данным Минтранса РФ, в настоящее время на базе столичного транспортного узла сосредоточено около 70% от общего объема складских площадей РФ. Дополнительного складского пространства в городе практически не осталось, новые, недавно построенные терминальные мощности, имеющие выход на два шоссе одновременно, приходится отдавать под другие цели, так как и на одной, и на второй трассе образуются километровые пробки. Аналитики отмечают стабильную тенденцию выноса складских мощностей за МКАД – на 10–12 км. Причины заключаются в первую очередь в бесконечных заторах на столичных магистралях.

Ситуация неудивительная и давно прогнозируемая. На втором месте – с отставанием – Петербург, а в других крупнейших городах-миллионниках и регионах, находящихся на пересечении основных транспортных путей, строительство высококлассных складских мощностей только набирает обороты. В то же время ситуации, когда грузы из пункта А в пункт Б возят через Москву вне зависимости от географического положения А и Б (такой схемой, к примеру, пользовался один из сетевых ритейлеров, товары для которого доставлялись через порт Петербург в Москву и уже оттуда, с центрального склада, машинами распределялись по регионам, например в Выборг), постепенно уходят в прошлое.

а как же регионы?

Аналитики компании Praedium отмечают, что в последнее время усиливается привлекательность региональных рынков для инвестиционных вложений, и в дальнейшем эта тенденция будет только нарастать. Тем не менее московский рынок складской недвижимости остается наиболее динамично развивающимся и привлекательным сегментом с точки зрения как российских, так и зарубежных девелоперов. Почему? Возможно, потому, что региональные клиенты еще не готовы оплачивать складские помещения наивысшего класса. «На рынке складской недвижимости в регионах пока преобладает предложение складских комплексов классов В, С и D, малогабаритных, переоборудованных промышленных помещений советских времен», – отмечает Р. Суворов, руководитель отдела складской и производственной недвижимости Praedium ONCOR International. По его словам, складских комплексов класса А в регионах пока крайне мало.

Эти выводы подтверждают и в Knight Frank research. По данным аналитиков компании, на современные складские мощности в регионах приходится примерно 10% рынка, остальные заняты складами классов С и D. Причем среди разработчиков проектов классов A и В площадью от 100 тыс. кв. м и выше являются преимущественно федеральные девелоперы.

Как правило, недостаточный уровень спроса на терминалы высокого класса в глубинке объясняются, во-первых, высокими арендными ставками, во-вторых, тем, что большинство клиентов, покупающих складскую недвижимость, предполагают использовать ее для простейших операций – хранения, перегрузки. Для этого приобретать склад класса А просто нет необходимости.

«Однако именно практически полное отсутствие качественного предложения в регионах сделает в ближайшее время складские комплексы класса А наиболее востребованными, – прогнозирует Р. Суворов, – поскольку такие объекты позволяют максимально оптимизировать издержки на складской логистике для большинства товаров народного потребления. Спрос на качественные складские площади в основном формируют федеральные логистические компании и крупные местные пользователи».

Здесь, правда, необходимо иметь в виду, что крупными местными пользователями, как правило, являются сетевые ритейлеры, а эта категория клиентов предпочитает строить складские объекты либо самостоятельно, либо по схеме build-to-suit (такую тенденцию отмечают и аналитики Knight Frank, и группа компаний «Русская логистическая служба»). Именно поэтому инвестиции в девелоперскую деятельность, особенно в том, что касается высококлассной логистики, эксперты рекомендуют осуществлять совместно с упомянутыми выше сетевыми ритейлерами.

Особенно актуальна необходимость работы с будущим пользователем в случае строительства специализированного (например, рефрижераторного) терминала. Этот тип склада

Р. Суворов вообще не рекомендует строить, не обсудив его перспективы с заказчиком еще на стадии проектирования.

Общие выводы аналитиков, связанные с перспективой роста логистического рынка в регионах, можно свести к следующим: во-первых, развитие данных сегментов еще предстоит, во-вторых, строить региональные логистические терминалы высоких классов в ближайшие годы будут, скорее всего, девелоперы федерального значения для федеральных же клиентов. В-третьих, наибольшее количество продаж складских мощностей пока что осуществляется в секторе складов классов В и C.

Какие именно из российских регионов, по мнению специалистов, в ближайшее время будут представлять наибольший интерес c точки зрения инвестирования в строительство специализированных терминалов? Евро-Азиатская логистическая ассоциация (EALA) и компания CIA Сenter предполагают, что таковыми станут, наряду с Московской областью и Санкт-Петербургом, Ростов-на-Дону, Нижний Новгород, Новосибирск, Самара, Уральский регион (этот прогноз в одном из публичных выступлений озвучил Николай Титюхин, президент EALA).

Р. Суворов, в свою очередь, среди наиболее перспективных зон также называет Екатеринбург, Новосибирск и города Южного федерального округа, в частности Краснодар и Ростов-на-Дону.

Аналитики Knight Frank не отличаются полярностью мнений и упоминают все те же Екатеринбург, Самару, Новосибирск, Ростов-на-Дону, Казань (отмечая при этом, что даже в вышеперечисленных регионах развитие складской недвижимости находится на начальной стадии).

Итак, по предварительным итогам, наиболее перспективными оказались Уральский регион (в частности, Екатеринбург), Южный федеральный округ (Краснодар) и Новосибирск. В первую очередь девелоперов притягивает их растущий экономический потенциал – перечисленные области занимают первые строки в многочисленных рейтингах инвестиционной привлекательности, одно из таких исследований, к примеру, в начале года опубликовал русский Forbes – все перечисленные города вошли в двадцатку. И тем не менее даже лидеры рейтингов предпочитают переоборудовать под склады бывшие производственные помещения или как минимум арендовать площади невысоких классов.

У ЛИДЕРОВ ПО ПРИВЛЕКАТЕЛЬНОСТИ НЕТ ВЫСОКОКЛАССНЫХ СКЛАДОВ…

Инвестиционная привлекательность Краснодара обусловлена, во-первых, достаточно удачным транспортным сообщением – здесь проходит трасса М4 «Дон», действует речной порт, располагается крупный железнодорожный узел; во-вторых, в данном регионе сказывается рост туристического потока; в-третьих, уже не за горами необходимость обслуживания олимпийской стройки и самой Олимпиады.

В настоящее время, по оценкам Knight Frank, общий объем индустриальных складских помещений Краснодара составляет порядка 350 000 кв. м.

Качественные объекты на открытом рынке не представлены. В городе действует несколько складов built-to-suit.

В то же время, как отмечают эксперты, транспортное плечо между Краснодаром и Ростовом-на-Дону достаточно невелико, и зачастую клиенты предпочитают второй город в качестве центра обработки товаров.

Однако, похоже, в начале лета было найдено компромиссное решение: в Краснодарском крае появится первый логистический терминал класса А площадью 110 000 кв. м, с ожидаемым сроком ввода в эксплуатацию во втором квартале 2009 года. Одно из основных преимуществ данного логистического центра – расположение между Краснодаром и Ростовом-на-Дону, позволяющее использовать его как единый дистрибуционный центр, обслуживающий южные регионы страны, и дающее арендатору возможность оптимизации фонда заработной платы сотрудников.

Надо сказать, что к 2009 году и в самом Краснодаре планируется строительство крупного складского комплекса класса А Eastfield Park Krasnodar, общая площадь которого составит около 98 тыс. кв. м.

Что касается Екатеринбурга, то здесь на руку потенциальным инвесторам сыграет географическое положение города, а именно его нахождение на азиатско-европейском пути, и высокая деловая активность в самом регионе. Однако специалисты отмечают, что цена на высококлассные терминалы в Екатеринбурге сопоставима со стоимостью московских складов. В настоящее время в уральском городе ведется строительство логистического парка класса А «Пышма», которое осуществляет компания «Евразия Логистик», и первая очередь комплекса уже введена в эксплуатацию.

РЕФОРМА СВЕРХУ ИЛИ СНИЗУ?

В настоящее время на рынке коммерческой недвижимости регионов России большую долю активности берут на себя крупнейшие предприятия, уже достаточно прочно обосновавшиеся на московском рынке. Нужны ли в регионах «классы А»? Пока нужны, но в основном крупным сетевым клиентам, расширяющим зоны обслуживания.

Ситуация, когда высококлассная недвижимость в регионах не оправдает вложений, – вполне вероятна, ведь разница в доходах москвичей и жителей провинций порой кратная. Примеры, когда приходилось отдавать высококлассные офисные помещения под гостиницы, не найдя на них арендаторов в областных центрах, – уже есть, финансовый кризис снизил поток инвестиций, в том числе и в строительство складских мощностей.

Следующий фактор, который может оказать влияние на развитие сетевого потенциала в глубинке, – это ряд стратегий, разработанных и постепенно реализуемых на уровне межправительственных организаций и при поддержке крупнейших отраслевых компаний.

Так, например, при поддержке ОАО «РЖД» в Отраслевом центре внедрения разработана концепция строительства железнодорожных терминалов в крупнейших грузообразующих регионах России. Первым этапом реализации данной стратегии становится вынос грузовых дворов железнодорожных станций за пределы городской черты и создание перевалочных центров в пригородах.

Концепция развития терминально-логистической сети принята и в секретариате ЕврАзЭС. По словам Юрия Волчка, советника департамента транспортной политики и рыночной инфраструктуры секретариата ЕврАзЭс, к 2015 году грузооборот по основным транзитным коридорам сообщества может составить 600 млн тонн. И для обработки предполагаемых товаропотоков необходимо расширить основные узкие места – Саратов, Волгоград, Нижний Новгород. В последнем, кстати, строится третий комплекс класса А.

Поможет ли государственная инициатива частникам? Сказать сложно. Однако стремление есть.

АННА НЕЖИНСКАЯ

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[~PREVIEW_TEXT] => Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 4679

[~CODE] => 4679

[EXTERNAL_ID] => 4679

[~EXTERNAL_ID] => 4679

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105257

[PROPERTY_VALUE_ID] => 109500:93

[DESCRIPTION] =>

[~VALUE] => 105257

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Провинциальная логистика

[SECTION_META_KEYWORDS] => провинциальная логистика

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2008/19/6.jpg" border="1" alt=" " hspace="5" width="140" height="110" align="left" />Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[ELEMENT_META_TITLE] => Провинциальная логистика

[ELEMENT_META_KEYWORDS] => провинциальная логистика

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2008/19/6.jpg" border="1" alt=" " hspace="5" width="140" height="110" align="left" />Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[SECTION_PICTURE_FILE_ALT] => Провинциальная логистика

[SECTION_PICTURE_FILE_TITLE] => Провинциальная логистика

[SECTION_DETAIL_PICTURE_FILE_ALT] => Провинциальная логистика

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Провинциальная логистика

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Провинциальная логистика

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Провинциальная логистика

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Провинциальная логистика

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Провинциальная логистика

)

)

Array

(

[ID] => 109500

[~ID] => 109500

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1492

[~IBLOCK_SECTION_ID] => 1492

[NAME] => Провинциальная логистика

[~NAME] => Провинциальная логистика

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:09

[~TIMESTAMP_X] => 24.10.2016 17:14:09

[DETAIL_PAGE_URL] => /publications/rzd-partner/143/4679/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/143/4679/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => ТЕРМИНАЛОВ МНОГО, МОСКВА – ОДНА

«А вы тоже живете в Нерезиновой?» – эта популярная в последнее время среди жителей столицы шутка отражает состояние Москвы в целом и Москвы логистической в частности. По данным Минтранса РФ, в настоящее время на базе столичного транспортного узла сосредоточено около 70% от общего объема складских площадей РФ. Дополнительного складского пространства в городе практически не осталось, новые, недавно построенные терминальные мощности, имеющие выход на два шоссе одновременно, приходится отдавать под другие цели, так как и на одной, и на второй трассе образуются километровые пробки. Аналитики отмечают стабильную тенденцию выноса складских мощностей за МКАД – на 10–12 км. Причины заключаются в первую очередь в бесконечных заторах на столичных магистралях.

Ситуация неудивительная и давно прогнозируемая. На втором месте – с отставанием – Петербург, а в других крупнейших городах-миллионниках и регионах, находящихся на пересечении основных транспортных путей, строительство высококлассных складских мощностей только набирает обороты. В то же время ситуации, когда грузы из пункта А в пункт Б возят через Москву вне зависимости от географического положения А и Б (такой схемой, к примеру, пользовался один из сетевых ритейлеров, товары для которого доставлялись через порт Петербург в Москву и уже оттуда, с центрального склада, машинами распределялись по регионам, например в Выборг), постепенно уходят в прошлое.

а как же регионы?

Аналитики компании Praedium отмечают, что в последнее время усиливается привлекательность региональных рынков для инвестиционных вложений, и в дальнейшем эта тенденция будет только нарастать. Тем не менее московский рынок складской недвижимости остается наиболее динамично развивающимся и привлекательным сегментом с точки зрения как российских, так и зарубежных девелоперов. Почему? Возможно, потому, что региональные клиенты еще не готовы оплачивать складские помещения наивысшего класса. «На рынке складской недвижимости в регионах пока преобладает предложение складских комплексов классов В, С и D, малогабаритных, переоборудованных промышленных помещений советских времен», – отмечает Р. Суворов, руководитель отдела складской и производственной недвижимости Praedium ONCOR International. По его словам, складских комплексов класса А в регионах пока крайне мало.

Эти выводы подтверждают и в Knight Frank research. По данным аналитиков компании, на современные складские мощности в регионах приходится примерно 10% рынка, остальные заняты складами классов С и D. Причем среди разработчиков проектов классов A и В площадью от 100 тыс. кв. м и выше являются преимущественно федеральные девелоперы.

Как правило, недостаточный уровень спроса на терминалы высокого класса в глубинке объясняются, во-первых, высокими арендными ставками, во-вторых, тем, что большинство клиентов, покупающих складскую недвижимость, предполагают использовать ее для простейших операций – хранения, перегрузки. Для этого приобретать склад класса А просто нет необходимости.

«Однако именно практически полное отсутствие качественного предложения в регионах сделает в ближайшее время складские комплексы класса А наиболее востребованными, – прогнозирует Р. Суворов, – поскольку такие объекты позволяют максимально оптимизировать издержки на складской логистике для большинства товаров народного потребления. Спрос на качественные складские площади в основном формируют федеральные логистические компании и крупные местные пользователи».

Здесь, правда, необходимо иметь в виду, что крупными местными пользователями, как правило, являются сетевые ритейлеры, а эта категория клиентов предпочитает строить складские объекты либо самостоятельно, либо по схеме build-to-suit (такую тенденцию отмечают и аналитики Knight Frank, и группа компаний «Русская логистическая служба»). Именно поэтому инвестиции в девелоперскую деятельность, особенно в том, что касается высококлассной логистики, эксперты рекомендуют осуществлять совместно с упомянутыми выше сетевыми ритейлерами.

Особенно актуальна необходимость работы с будущим пользователем в случае строительства специализированного (например, рефрижераторного) терминала. Этот тип склада

Р. Суворов вообще не рекомендует строить, не обсудив его перспективы с заказчиком еще на стадии проектирования.

Общие выводы аналитиков, связанные с перспективой роста логистического рынка в регионах, можно свести к следующим: во-первых, развитие данных сегментов еще предстоит, во-вторых, строить региональные логистические терминалы высоких классов в ближайшие годы будут, скорее всего, девелоперы федерального значения для федеральных же клиентов. В-третьих, наибольшее количество продаж складских мощностей пока что осуществляется в секторе складов классов В и C.

Какие именно из российских регионов, по мнению специалистов, в ближайшее время будут представлять наибольший интерес c точки зрения инвестирования в строительство специализированных терминалов? Евро-Азиатская логистическая ассоциация (EALA) и компания CIA Сenter предполагают, что таковыми станут, наряду с Московской областью и Санкт-Петербургом, Ростов-на-Дону, Нижний Новгород, Новосибирск, Самара, Уральский регион (этот прогноз в одном из публичных выступлений озвучил Николай Титюхин, президент EALA).

Р. Суворов, в свою очередь, среди наиболее перспективных зон также называет Екатеринбург, Новосибирск и города Южного федерального округа, в частности Краснодар и Ростов-на-Дону.

Аналитики Knight Frank не отличаются полярностью мнений и упоминают все те же Екатеринбург, Самару, Новосибирск, Ростов-на-Дону, Казань (отмечая при этом, что даже в вышеперечисленных регионах развитие складской недвижимости находится на начальной стадии).

Итак, по предварительным итогам, наиболее перспективными оказались Уральский регион (в частности, Екатеринбург), Южный федеральный округ (Краснодар) и Новосибирск. В первую очередь девелоперов притягивает их растущий экономический потенциал – перечисленные области занимают первые строки в многочисленных рейтингах инвестиционной привлекательности, одно из таких исследований, к примеру, в начале года опубликовал русский Forbes – все перечисленные города вошли в двадцатку. И тем не менее даже лидеры рейтингов предпочитают переоборудовать под склады бывшие производственные помещения или как минимум арендовать площади невысоких классов.

У ЛИДЕРОВ ПО ПРИВЛЕКАТЕЛЬНОСТИ НЕТ ВЫСОКОКЛАССНЫХ СКЛАДОВ…

Инвестиционная привлекательность Краснодара обусловлена, во-первых, достаточно удачным транспортным сообщением – здесь проходит трасса М4 «Дон», действует речной порт, располагается крупный железнодорожный узел; во-вторых, в данном регионе сказывается рост туристического потока; в-третьих, уже не за горами необходимость обслуживания олимпийской стройки и самой Олимпиады.

В настоящее время, по оценкам Knight Frank, общий объем индустриальных складских помещений Краснодара составляет порядка 350 000 кв. м.

Качественные объекты на открытом рынке не представлены. В городе действует несколько складов built-to-suit.

В то же время, как отмечают эксперты, транспортное плечо между Краснодаром и Ростовом-на-Дону достаточно невелико, и зачастую клиенты предпочитают второй город в качестве центра обработки товаров.

Однако, похоже, в начале лета было найдено компромиссное решение: в Краснодарском крае появится первый логистический терминал класса А площадью 110 000 кв. м, с ожидаемым сроком ввода в эксплуатацию во втором квартале 2009 года. Одно из основных преимуществ данного логистического центра – расположение между Краснодаром и Ростовом-на-Дону, позволяющее использовать его как единый дистрибуционный центр, обслуживающий южные регионы страны, и дающее арендатору возможность оптимизации фонда заработной платы сотрудников.

Надо сказать, что к 2009 году и в самом Краснодаре планируется строительство крупного складского комплекса класса А Eastfield Park Krasnodar, общая площадь которого составит около 98 тыс. кв. м.

Что касается Екатеринбурга, то здесь на руку потенциальным инвесторам сыграет географическое положение города, а именно его нахождение на азиатско-европейском пути, и высокая деловая активность в самом регионе. Однако специалисты отмечают, что цена на высококлассные терминалы в Екатеринбурге сопоставима со стоимостью московских складов. В настоящее время в уральском городе ведется строительство логистического парка класса А «Пышма», которое осуществляет компания «Евразия Логистик», и первая очередь комплекса уже введена в эксплуатацию.

РЕФОРМА СВЕРХУ ИЛИ СНИЗУ?

В настоящее время на рынке коммерческой недвижимости регионов России большую долю активности берут на себя крупнейшие предприятия, уже достаточно прочно обосновавшиеся на московском рынке. Нужны ли в регионах «классы А»? Пока нужны, но в основном крупным сетевым клиентам, расширяющим зоны обслуживания.

Ситуация, когда высококлассная недвижимость в регионах не оправдает вложений, – вполне вероятна, ведь разница в доходах москвичей и жителей провинций порой кратная. Примеры, когда приходилось отдавать высококлассные офисные помещения под гостиницы, не найдя на них арендаторов в областных центрах, – уже есть, финансовый кризис снизил поток инвестиций, в том числе и в строительство складских мощностей.

Следующий фактор, который может оказать влияние на развитие сетевого потенциала в глубинке, – это ряд стратегий, разработанных и постепенно реализуемых на уровне межправительственных организаций и при поддержке крупнейших отраслевых компаний.

Так, например, при поддержке ОАО «РЖД» в Отраслевом центре внедрения разработана концепция строительства железнодорожных терминалов в крупнейших грузообразующих регионах России. Первым этапом реализации данной стратегии становится вынос грузовых дворов железнодорожных станций за пределы городской черты и создание перевалочных центров в пригородах.

Концепция развития терминально-логистической сети принята и в секретариате ЕврАзЭС. По словам Юрия Волчка, советника департамента транспортной политики и рыночной инфраструктуры секретариата ЕврАзЭс, к 2015 году грузооборот по основным транзитным коридорам сообщества может составить 600 млн тонн. И для обработки предполагаемых товаропотоков необходимо расширить основные узкие места – Саратов, Волгоград, Нижний Новгород. В последнем, кстати, строится третий комплекс класса А.

Поможет ли государственная инициатива частникам? Сказать сложно. Однако стремление есть.

АННА НЕЖИНСКАЯ

[~DETAIL_TEXT] => ТЕРМИНАЛОВ МНОГО, МОСКВА – ОДНА

«А вы тоже живете в Нерезиновой?» – эта популярная в последнее время среди жителей столицы шутка отражает состояние Москвы в целом и Москвы логистической в частности. По данным Минтранса РФ, в настоящее время на базе столичного транспортного узла сосредоточено около 70% от общего объема складских площадей РФ. Дополнительного складского пространства в городе практически не осталось, новые, недавно построенные терминальные мощности, имеющие выход на два шоссе одновременно, приходится отдавать под другие цели, так как и на одной, и на второй трассе образуются километровые пробки. Аналитики отмечают стабильную тенденцию выноса складских мощностей за МКАД – на 10–12 км. Причины заключаются в первую очередь в бесконечных заторах на столичных магистралях.

Ситуация неудивительная и давно прогнозируемая. На втором месте – с отставанием – Петербург, а в других крупнейших городах-миллионниках и регионах, находящихся на пересечении основных транспортных путей, строительство высококлассных складских мощностей только набирает обороты. В то же время ситуации, когда грузы из пункта А в пункт Б возят через Москву вне зависимости от географического положения А и Б (такой схемой, к примеру, пользовался один из сетевых ритейлеров, товары для которого доставлялись через порт Петербург в Москву и уже оттуда, с центрального склада, машинами распределялись по регионам, например в Выборг), постепенно уходят в прошлое.

а как же регионы?

Аналитики компании Praedium отмечают, что в последнее время усиливается привлекательность региональных рынков для инвестиционных вложений, и в дальнейшем эта тенденция будет только нарастать. Тем не менее московский рынок складской недвижимости остается наиболее динамично развивающимся и привлекательным сегментом с точки зрения как российских, так и зарубежных девелоперов. Почему? Возможно, потому, что региональные клиенты еще не готовы оплачивать складские помещения наивысшего класса. «На рынке складской недвижимости в регионах пока преобладает предложение складских комплексов классов В, С и D, малогабаритных, переоборудованных промышленных помещений советских времен», – отмечает Р. Суворов, руководитель отдела складской и производственной недвижимости Praedium ONCOR International. По его словам, складских комплексов класса А в регионах пока крайне мало.

Эти выводы подтверждают и в Knight Frank research. По данным аналитиков компании, на современные складские мощности в регионах приходится примерно 10% рынка, остальные заняты складами классов С и D. Причем среди разработчиков проектов классов A и В площадью от 100 тыс. кв. м и выше являются преимущественно федеральные девелоперы.

Как правило, недостаточный уровень спроса на терминалы высокого класса в глубинке объясняются, во-первых, высокими арендными ставками, во-вторых, тем, что большинство клиентов, покупающих складскую недвижимость, предполагают использовать ее для простейших операций – хранения, перегрузки. Для этого приобретать склад класса А просто нет необходимости.

«Однако именно практически полное отсутствие качественного предложения в регионах сделает в ближайшее время складские комплексы класса А наиболее востребованными, – прогнозирует Р. Суворов, – поскольку такие объекты позволяют максимально оптимизировать издержки на складской логистике для большинства товаров народного потребления. Спрос на качественные складские площади в основном формируют федеральные логистические компании и крупные местные пользователи».

Здесь, правда, необходимо иметь в виду, что крупными местными пользователями, как правило, являются сетевые ритейлеры, а эта категория клиентов предпочитает строить складские объекты либо самостоятельно, либо по схеме build-to-suit (такую тенденцию отмечают и аналитики Knight Frank, и группа компаний «Русская логистическая служба»). Именно поэтому инвестиции в девелоперскую деятельность, особенно в том, что касается высококлассной логистики, эксперты рекомендуют осуществлять совместно с упомянутыми выше сетевыми ритейлерами.

Особенно актуальна необходимость работы с будущим пользователем в случае строительства специализированного (например, рефрижераторного) терминала. Этот тип склада

Р. Суворов вообще не рекомендует строить, не обсудив его перспективы с заказчиком еще на стадии проектирования.

Общие выводы аналитиков, связанные с перспективой роста логистического рынка в регионах, можно свести к следующим: во-первых, развитие данных сегментов еще предстоит, во-вторых, строить региональные логистические терминалы высоких классов в ближайшие годы будут, скорее всего, девелоперы федерального значения для федеральных же клиентов. В-третьих, наибольшее количество продаж складских мощностей пока что осуществляется в секторе складов классов В и C.

Какие именно из российских регионов, по мнению специалистов, в ближайшее время будут представлять наибольший интерес c точки зрения инвестирования в строительство специализированных терминалов? Евро-Азиатская логистическая ассоциация (EALA) и компания CIA Сenter предполагают, что таковыми станут, наряду с Московской областью и Санкт-Петербургом, Ростов-на-Дону, Нижний Новгород, Новосибирск, Самара, Уральский регион (этот прогноз в одном из публичных выступлений озвучил Николай Титюхин, президент EALA).

Р. Суворов, в свою очередь, среди наиболее перспективных зон также называет Екатеринбург, Новосибирск и города Южного федерального округа, в частности Краснодар и Ростов-на-Дону.

Аналитики Knight Frank не отличаются полярностью мнений и упоминают все те же Екатеринбург, Самару, Новосибирск, Ростов-на-Дону, Казань (отмечая при этом, что даже в вышеперечисленных регионах развитие складской недвижимости находится на начальной стадии).

Итак, по предварительным итогам, наиболее перспективными оказались Уральский регион (в частности, Екатеринбург), Южный федеральный округ (Краснодар) и Новосибирск. В первую очередь девелоперов притягивает их растущий экономический потенциал – перечисленные области занимают первые строки в многочисленных рейтингах инвестиционной привлекательности, одно из таких исследований, к примеру, в начале года опубликовал русский Forbes – все перечисленные города вошли в двадцатку. И тем не менее даже лидеры рейтингов предпочитают переоборудовать под склады бывшие производственные помещения или как минимум арендовать площади невысоких классов.

У ЛИДЕРОВ ПО ПРИВЛЕКАТЕЛЬНОСТИ НЕТ ВЫСОКОКЛАССНЫХ СКЛАДОВ…

Инвестиционная привлекательность Краснодара обусловлена, во-первых, достаточно удачным транспортным сообщением – здесь проходит трасса М4 «Дон», действует речной порт, располагается крупный железнодорожный узел; во-вторых, в данном регионе сказывается рост туристического потока; в-третьих, уже не за горами необходимость обслуживания олимпийской стройки и самой Олимпиады.

В настоящее время, по оценкам Knight Frank, общий объем индустриальных складских помещений Краснодара составляет порядка 350 000 кв. м.

Качественные объекты на открытом рынке не представлены. В городе действует несколько складов built-to-suit.

В то же время, как отмечают эксперты, транспортное плечо между Краснодаром и Ростовом-на-Дону достаточно невелико, и зачастую клиенты предпочитают второй город в качестве центра обработки товаров.

Однако, похоже, в начале лета было найдено компромиссное решение: в Краснодарском крае появится первый логистический терминал класса А площадью 110 000 кв. м, с ожидаемым сроком ввода в эксплуатацию во втором квартале 2009 года. Одно из основных преимуществ данного логистического центра – расположение между Краснодаром и Ростовом-на-Дону, позволяющее использовать его как единый дистрибуционный центр, обслуживающий южные регионы страны, и дающее арендатору возможность оптимизации фонда заработной платы сотрудников.

Надо сказать, что к 2009 году и в самом Краснодаре планируется строительство крупного складского комплекса класса А Eastfield Park Krasnodar, общая площадь которого составит около 98 тыс. кв. м.

Что касается Екатеринбурга, то здесь на руку потенциальным инвесторам сыграет географическое положение города, а именно его нахождение на азиатско-европейском пути, и высокая деловая активность в самом регионе. Однако специалисты отмечают, что цена на высококлассные терминалы в Екатеринбурге сопоставима со стоимостью московских складов. В настоящее время в уральском городе ведется строительство логистического парка класса А «Пышма», которое осуществляет компания «Евразия Логистик», и первая очередь комплекса уже введена в эксплуатацию.

РЕФОРМА СВЕРХУ ИЛИ СНИЗУ?

В настоящее время на рынке коммерческой недвижимости регионов России большую долю активности берут на себя крупнейшие предприятия, уже достаточно прочно обосновавшиеся на московском рынке. Нужны ли в регионах «классы А»? Пока нужны, но в основном крупным сетевым клиентам, расширяющим зоны обслуживания.

Ситуация, когда высококлассная недвижимость в регионах не оправдает вложений, – вполне вероятна, ведь разница в доходах москвичей и жителей провинций порой кратная. Примеры, когда приходилось отдавать высококлассные офисные помещения под гостиницы, не найдя на них арендаторов в областных центрах, – уже есть, финансовый кризис снизил поток инвестиций, в том числе и в строительство складских мощностей.

Следующий фактор, который может оказать влияние на развитие сетевого потенциала в глубинке, – это ряд стратегий, разработанных и постепенно реализуемых на уровне межправительственных организаций и при поддержке крупнейших отраслевых компаний.

Так, например, при поддержке ОАО «РЖД» в Отраслевом центре внедрения разработана концепция строительства железнодорожных терминалов в крупнейших грузообразующих регионах России. Первым этапом реализации данной стратегии становится вынос грузовых дворов железнодорожных станций за пределы городской черты и создание перевалочных центров в пригородах.

Концепция развития терминально-логистической сети принята и в секретариате ЕврАзЭС. По словам Юрия Волчка, советника департамента транспортной политики и рыночной инфраструктуры секретариата ЕврАзЭс, к 2015 году грузооборот по основным транзитным коридорам сообщества может составить 600 млн тонн. И для обработки предполагаемых товаропотоков необходимо расширить основные узкие места – Саратов, Волгоград, Нижний Новгород. В последнем, кстати, строится третий комплекс класса А.

Поможет ли государственная инициатива частникам? Сказать сложно. Однако стремление есть.

АННА НЕЖИНСКАЯ

[DETAIL_TEXT_TYPE] => html

[~DETAIL_TEXT_TYPE] => html

[PREVIEW_TEXT] => Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[~PREVIEW_TEXT] => Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[PREVIEW_TEXT_TYPE] => html

[~PREVIEW_TEXT_TYPE] => html

[PREVIEW_PICTURE] =>

[~PREVIEW_PICTURE] =>

[LANG_DIR] => /

[~LANG_DIR] => /

[CODE] => 4679

[~CODE] => 4679

[EXTERNAL_ID] => 4679

[~EXTERNAL_ID] => 4679

[IBLOCK_TYPE_ID] => info

[~IBLOCK_TYPE_ID] => info

[IBLOCK_CODE] => articles_magazines

[~IBLOCK_CODE] => articles_magazines

[IBLOCK_EXTERNAL_ID] =>

[~IBLOCK_EXTERNAL_ID] =>

[LID] => s1

[~LID] => s1

[EDIT_LINK] =>

[DELETE_LINK] =>

[DISPLAY_ACTIVE_FROM] =>

[FIELDS] => Array

(

)

[PROPERTIES] => Array

(

[AUTHOR] => Array

(

[ID] => 97

[IBLOCK_ID] => 25

[NAME] => Автор

[ACTIVE] => Y

[SORT] => 400

[CODE] => AUTHOR

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => Y

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:97

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[AUTHOR_PHOTO] => Array

(

[ID] => 108

[IBLOCK_ID] => 25

[NAME] => Автор фото

[ACTIVE] => Y

[SORT] => 410

[CODE] => AUTHOR_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => S

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Автор фото

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:108

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[ISSUE] => Array

(

[ID] => 93

[IBLOCK_ID] => 25

[NAME] => Выпуск

[ACTIVE] => Y

[SORT] => 500

[CODE] => ISSUE

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => E

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => Y

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Выпуск

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] => 105257

[PROPERTY_VALUE_ID] => 109500:93

[DESCRIPTION] =>

[~VALUE] => 105257

[~DESCRIPTION] =>

)

[BLOG_POST_ID] => Array

(

[ID] => 94

[IBLOCK_ID] => 25

[NAME] => ID поста блога для комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_POST_ID

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => ID поста блога для комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:94

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[BLOG_COMMENTS_CNT] => Array

(

[ID] => 95

[IBLOCK_ID] => 25

[NAME] => Количество комментариев

[ACTIVE] => Y

[SORT] => 500

[CODE] => BLOG_COMMENTS_CNT

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => N

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 1

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Количество комментариев

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:95

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[MORE_PHOTO] => Array

(

[ID] => 98

[IBLOCK_ID] => 25

[NAME] => Дополнительные фотографии

[ACTIVE] => Y

[SORT] => 500

[CODE] => MORE_PHOTO

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => Y

[XML_ID] =>

[FILE_TYPE] => jpg, gif, bmp, png, jpeg

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Дополнительные фотографии

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] =>

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

[PUBLIC_ACCESS] => Array

(

[ID] => 110

[IBLOCK_ID] => 25

[NAME] => Открытый доступ

[ACTIVE] => Y

[SORT] => 500

[CODE] => PUBLIC_ACCESS

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => L

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => C

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] =>

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Открытый доступ

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:110

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

[VALUE_ENUM_ID] =>

)

[ATTACHED_PDF] => Array

(

[ID] => 324

[IBLOCK_ID] => 25

[NAME] => Прикрепленный PDF

[ACTIVE] => Y

[SORT] => 500

[CODE] => ATTACHED_PDF

[DEFAULT_VALUE] =>

[PROPERTY_TYPE] => F

[ROW_COUNT] => 1

[COL_COUNT] => 30

[LIST_TYPE] => L

[MULTIPLE] => N

[XML_ID] =>

[FILE_TYPE] => pdf

[MULTIPLE_CNT] => 5

[LINK_IBLOCK_ID] => 0

[WITH_DESCRIPTION] => N

[SEARCHABLE] => N

[FILTRABLE] => N

[IS_REQUIRED] => N

[VERSION] => 2

[USER_TYPE] =>

[USER_TYPE_SETTINGS] =>

[HINT] =>

[~NAME] => Прикрепленный PDF

[~DEFAULT_VALUE] =>

[VALUE_ENUM] =>

[VALUE_XML_ID] =>

[VALUE_SORT] =>

[VALUE] =>

[PROPERTY_VALUE_ID] => 109500:324

[DESCRIPTION] =>

[~DESCRIPTION] =>

[~VALUE] =>

)

)

[DISPLAY_PROPERTIES] => Array

(

)

[IPROPERTY_VALUES] => Array

(

[SECTION_META_TITLE] => Провинциальная логистика

[SECTION_META_KEYWORDS] => провинциальная логистика

[SECTION_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2008/19/6.jpg" border="1" alt=" " hspace="5" width="140" height="110" align="left" />Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[ELEMENT_META_TITLE] => Провинциальная логистика

[ELEMENT_META_KEYWORDS] => провинциальная логистика

[ELEMENT_META_DESCRIPTION] => <img src="/ufiles/image/rus/partner/2008/19/6.jpg" border="1" alt=" " hspace="5" width="140" height="110" align="left" />Улучшение экономической ситуации в стране, активная реализация национальных проектов – все это, казалось бы, должно обуславливать развитие торговли, а следовательно, и товарной логистики не только в столице, но и в регионах России. Девелоперы осторожно называют рынок региональных терминалов потенциальным, то есть таким, на котором всплеск еще только предстоит.

[SECTION_PICTURE_FILE_ALT] => Провинциальная логистика

[SECTION_PICTURE_FILE_TITLE] => Провинциальная логистика

[SECTION_DETAIL_PICTURE_FILE_ALT] => Провинциальная логистика

[SECTION_DETAIL_PICTURE_FILE_TITLE] => Провинциальная логистика

[ELEMENT_PREVIEW_PICTURE_FILE_ALT] => Провинциальная логистика

[ELEMENT_PREVIEW_PICTURE_FILE_TITLE] => Провинциальная логистика

[ELEMENT_DETAIL_PICTURE_FILE_ALT] => Провинциальная логистика

[ELEMENT_DETAIL_PICTURE_FILE_TITLE] => Провинциальная логистика

)

)

Давая определение складского центра, специалисты чаще всего ориентируются на свой опыт, а также на те функции, которые выполняет склад в их компании. Однако в большинстве своем в каждом определении можно увидеть следующую основную мысль: складской центр служит для перераспределения товарных потоков, среди которых накапливание, переработка и распределение грузов между потребителями. И в то же время склад является лишь подсистемой структуры более высокого уровня – всей логистической цепочки компании.

Давая определение складского центра, специалисты чаще всего ориентируются на свой опыт, а также на те функции, которые выполняет склад в их компании. Однако в большинстве своем в каждом определении можно увидеть следующую основную мысль: складской центр служит для перераспределения товарных потоков, среди которых накапливание, переработка и распределение грузов между потребителями. И в то же время склад является лишь подсистемой структуры более высокого уровня – всей логистической цепочки компании.Array

(

[ID] => 109499

[~ID] => 109499

[IBLOCK_ID] => 25

[~IBLOCK_ID] => 25

[IBLOCK_SECTION_ID] => 1492

[~IBLOCK_SECTION_ID] => 1492

[NAME] => Склад: сильное звено логистической системы

[~NAME] => Склад: сильное звено логистической системы

[ACTIVE_FROM_X] =>

[~ACTIVE_FROM_X] =>

[ACTIVE_FROM] =>

[~ACTIVE_FROM] =>

[TIMESTAMP_X] => 24.10.2016 17:14:09

[~TIMESTAMP_X] => 24.10.2016 17:14:09

[DETAIL_PAGE_URL] => /publications/rzd-partner/143/4678/

[~DETAIL_PAGE_URL] => /publications/rzd-partner/143/4678/

[LIST_PAGE_URL] => /info/index.php?ID=25

[~LIST_PAGE_URL] => /info/index.php?ID=25

[DETAIL_TEXT] => Главное – без сбоев

Еще три-четыре года назад качественных складов в России просто не было. Они представляли собой необорудованные помещения, приспособленные под хранение товаров, а о профессиональном строительстве не было и речи. Интенсивный рост товарооборота в стране и развитие логистического рынка вызвали острую потребность в качественных складских комплексах. На спрос появилось и предложение – главным образом за счет строительства новых складских терминалов в Московском регионе, а затем и в других местах. Казалось бы, много ли требуется для создания складского комплекса? Как считает Андрей Дуранин, директор по региональному развитию компании Relogix, для этого необходим земельный участок соответствующей категории с возможностью подвести к нему воду и энергоресурсы, а также денежные средства. Однако современный склад подразумевает не только наличие прилегающей развитой транспортной инфраструктуры, но и выгодное месторасположение с точки зрения организации дистрибуции. «При выборе участка для строительства складского комплекса необходимо учитывать возможности подключения к железной дороге и размещения контейнерного терминала, – отметил Владимир Матушкин, и. о. руководителя субхолдинга «Логопром-Логистика». – Как показывает практика, данный аспект принимается во внимание клиентами при принятии решения о выборе терминала для хранения своих грузов».

«Безусловно, в том, что касается строительства, используется западный опыт, – отмечает А. Дуранин, – а зачастую не только опыт – приглашаются ведущие специалисты в области логистики. Мы успешно перенимаем опыт иностранных коллег в вопросах оснащения и обслуживания складских комплексов. Но в том, что касается согласований и разрешений, – никакой пример нам не поможет. На самом деле все намного сложнее. Необходим проект складского комплекса, учитывающий потребности конечного пользователя (или пользователей), нужно учесть массу дополнительных факторов, начиная от транспортной доступности участка и заканчивая списком разрешенных к хранению на данном объекте категорий товаров. Необходимо получение огромного количества согласований и разрешений. И это еще до начала строительства». После преодоления препон на пути открытия терминалов первоочередной задачей складских операторов становится повышение эффективности работы складского комплекса.

Специалисты компании «i2 СНГ» называют параметры эффективности склада, разделяя следующие области: его производительность, использование ресурсов, качество выполненных работ, время цикла обработки товара, финансовая составляющая. «Склад – это неотъемлемое звено цепочки поставок, – говорит Станислав Челпаченко, ведущий функциональный консультант компании «i2 СНГ». – От «здоровья» склада зависит эффективность работы всей логистической цепи компании. Например, сбой в работе регионального распределительного центра розничной сети может привести к тому, что будут сорваны поставки в обслуживаемые складом магазины, это в свою очередь приведет к отсутствию товара на полках и падению продаж. В случае длительной остановки РЦ уже встает вопрос о потере покупателей, которые перестанут ходить в магазины, где нет нужного товара». Критериями эффективности работы для различных складов могут быть совершенно разные показатели, считают специалисты компании Relogix, причем не только в их наименовании, но и в их абсолютных (временных) значениях.

«Показатели эффективности очень сильно зависят от специфики обрабатываемого груза, – говорит А. Дуранин. – Однако к основным можно отнести следующие: процент пересортицы товара, процент брака на складе, время приемки автотранспортных средств, подготовки заказов, загрузки автотранспортных средств». На взгляд В. Матушкина, к критериям эффективности функционирования склада можно отнести «величину стоимости ППР (проект производства работ) на складе на единицу проданного товара. Но более распространенная практика оценки критериев эффективности у логистических компаний – это величина затрат на один рубль полученного дохода».

Как лучше управлять

Среди инструментов повышения эффективности склада специалисты отдают приоритет использованию современных информационных систем, которые позволяют обеспечить максимально высокий уровень прозрачности, управляемости и гибкости функционирования склада. «В качестве отправной точки мы определяем место склада во всей цепочке поставок, – говорит С. Челпаченко. – Для этого мы проводим моделирование цепочки поставок на основании данных о спросе на продукцию, распределении и мощности точек производства, протяженности и стоимости транспортных плеч доставки. Исходя из результатов моделирования принимается решение о потребности в складе в том или ином пункте, его мощности и размерах. Далее проектируются бизнес-процессы уже непосредственно объекта. И уже в соответствии с ними настраивается система управления складом».

Основным новшеством для эффективного управления складом является система WMS (warehouse management systems), обеспечивающая комплексную автоматизацию управления складскими процессами. «В современных условиях ее актуальность возрастает, – рассказывает В. Матушкин. – Увеличиваются ассортимент, количество партнеров, в том числе зарубежных, объемы внешнеторговых грузов, что требует оперативной переработки растущего потока информации». До 2007 года рынок систем управления складами был лидером по развитию даже внутри самого сегмента складской логистики. Его рост составлял 50–70% ежегодно. Внедрение системы WMS считают главной тенденцией в области информационного обеспечения складов и специалисты компании «i2 СНГ». «WMS – это не просто программа, позволяющая отследить перемещение товара, знающая, где что лежит, и контролирующая выполнение операций, – считает А. Дуранин. – Это мощный управленческий и аналитический инструмент, который дает возможность контролировать эффективность как выполнения каждой операции, так и работы персонала».

Новые складские технологии служат действенным инструментом в работе складских операторов. Эффективность этих технологий напрямую зависит от способности менеджмента склада освоить их и готовности структурировать складскую деятельность в соответствии с их требованиями. «А это не так-то просто, – отмечает С. Челпаченко, – так как требует и нового уровня подготовки персонала, и совершенно иного уровня ответственности, точности выполнения операций и расчета эффективности таких решений». Подготовленность менеджмента в вопросах управления цепочкой поставок – одно из главных условий эффективной работы складского комплекса. По мнению экспертов компании «i2 СНГ», до сих пор такие элементы цепи, как управление складом, рассматриваются в отрыве от управления закупками, а они, в свою очередь, – в отрыве от прогнозирования спроса. «Все это приводит к изначально неверному построению системы логистики, росту затрат и увеличению неявных потерь, – отмечает С. Челпаченко. – Многие компании зачастую не могут выделить реальные убытки, которые они несут из-за плохой организации, например, складской логистики, так как убытки эти в основном косвенные. Например, неправильное планирование времени поставки заказа от поставщика приводит к тому, что товар несвоевременно обрабатывается складом. В результате скоропортящаяся продукция либо тут же списывается в брак, либо уценивается, либо возвращается поставщику, что в дальнейшем отражается на цене его услуг». Таким образом, отлаженный технологический процесс на складе, особенно с применением WMS-системы, позволяет сэкономить на складских затратах, а также быть менее зависимым от неквалифицированных действий персонала.

Логичный транспорт

Одной из самых дорогих сфер бизнеса, по мнению участников рынка, традиционно является транспортная логистика. По международным оценкам, на нее приходится от 10 до 40% всех затрат, и с удорожанием стоимости топлива эта составляющая будет только увеличиваться. В России эти показатели не ниже, учитывая, что расстояния между поставщиком и потребителем нередко исчисляются многими тысячами километров, а любой успешный бизнес подразумевает развитие партнерской и дистрибуторской сетей в других регионах, в том числе и весьма удаленных. Наиболее удобный вариант с точки зрения эффективной комплексной работы, т. е. точного планирования перевозочного процесса и интегрирования складской и транспортной логистики, – это наличие собственного автопарка складского оператора. «Но этот вариант имеет огромный минус в лице расходной составляющей на поддержание и обслуживание собственного транспорта, которая напрямую зависит от объема его использования, – считает А. Дуранин. – А эти затраты зачастую перевешивают все видимые и прогнозируемые плюсы». Поэтому вопрос целесообразности покупки собственных перевозочных ресурсов каждый оператор и девелопер решает для себя сам исходя из своих потребностей и возможностей. По мнению А. Дуранина, на практике в основном используется привлеченный автотранспорт, и здесь выбор операторов зависит от показателей безопасности (страхование ответственности перевозчика, охрана грузов, статистика рисков), экономичности (соотношение «цена – качество», гибкость в ценовой категории рынка транспортно-экспедиционного обслуживания), точности подачи транспортных средств и соблюдения сроков доставки грузов. Не менее важную роль в этом вопросе играют юридическая прозрачность компании-перевозчика, срочность исполнения заявки (время реагирования на форс-мажорные ситуации) и компетентность персонала (водителей и экспедиторов) перевозчика. Как отмечает А. Дуранин, существует с десяток разных методов и механизмов, позволяющих с математической точностью рассчитать оптимальное решение транспортной задачи. «Однако, на мой взгляд, в основном используются два метода, – говорит эксперт, – метод общих решений, где происходит расчет всех возможных вариантов с поиском оптимального значения, и метод приемлемых решений, при котором принимаются во внимание только наиболее подходящие (логичные, адекватные, конструктивные) варианты с конечной оценкой стоимости доставки».

При разработке маршрутов движения транспорта главной своей задачей специалисты считают минимизацию количества транспортных средств за счет сокращения пройденного пути и времени (как для преодоления расстояния между точками погрузки/разгрузки, так и времени на простой транспортных средств на складах отправителя/получателя). Решение этой задачи позволяет наиболее эффективно использовать подвижной состав. И здесь приходят на помощь специальные информационные системы. «Мы предлагаем устранять проблемные аспекты транспортной логистики на базе продуктов от i2 Technologies, Infor Global Solutions, Made4Net, – говорит Андрей Полыгаев, руководитель направления корпоративного развития компании «i2 СНГ». – Перечисленные решения разработаны для оптимизации и управления всем комплексом бизнес-процессов участников перевозок – грузоотправителей, экспедиторов, перевозчиков и грузополучателей».

Резюме

Подводя итоги, можно отметить, что в целом применяемые сейчас на современных российских складах технологии, по мнению специалистов, достаточны для того, чтобы обеспечить требуемую для бизнеса эффективность. К таковым относятся технологии штрихкодирования товара, использования систем WMS для управления складом, радиотерминалов для онлайн-обработки транзакций. «Это своего рода де-факто технологии современного российского склада, – отмечает А. Полыгаев. – При этом можно отметить, что даже эти технологии используются, что называется, не на все 100%. Поэтому резерв для развития, даже с использованием таких технологий, – есть», – уверен эксперт.

С другой стороны, на склад постепенно приходят еще более новые технические решения, например голосовой отбор – Pick by Voice, электронные метки RFID, использование современного оборудования для роботизированных складов: конвейеры, карусели. И обоснованность эксплуатации таких технологий нужно определять в каждом конкретном случае исходя из бизнеса заказчика.

БЕЛЛА КВАРЧИЯ

ТОЧКА ЗРЕНИЯ

Андрей Дуранин,

Андрей Дуранин,

директор по региональному развитию компании Relogix